记者 |

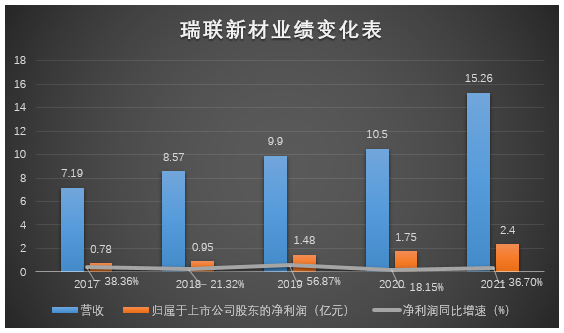

4月17日晚间,瑞联新材(688550.SH)披露了2021年年度报告,年内公司实现营收15.26亿元,同比增长45%;归属于上市公司股东的净利润2.4亿元,同比增长37%,扣非后净利润2.14亿元,同比增长33%;经营活动产生的现金流量净额1.79亿元,同比减少7%。

瑞联新材成立于1999年4月,2020年9月2日登陆科创板,是陕西第四家登陆科创板的企业。瑞联新材目前业务主要包括显示材料、医药CDMO、电子化学品三大板块。公司首次公开发行股票募集资金净额为18.44亿元,去年7月,公司决定使用不超过12亿元的部分闲置募集资金进行现金管理,用于购买金融机构的投资产品,11月,公司拟投资不超过1亿元布局锂电池电解液业务。

近几年,瑞联新材的业绩增速并不稳定。2017至2021年,公司归属于上市公司股东的净利润同比增速分别为38.36%、21.32%、56.87%、18.15%、36.7%。

值得一提的是,瑞联新材2021年的毛利率水平出现了下滑。

财报显示,2021年公司整体毛利率为35%,较2020年下降5个百分点,净利润增幅低于营收增幅。毛利率下降原因包括:外销业务占比上升,人民币对美元持续升值;上游基础化工原材料大幅涨价;产品销售结构变化,显示材料板块销售占比提升,高毛利医药业务占公司整体营收的比重有所下降。

分业务来看,2021年公司OLED板块产销量均大幅增长,实现销售收入4.37亿元,占公司营收总额的比重为28.66%,且毛利率继续增长,2021年OLED板块的毛利率为30.02%。液晶板块业绩增长远超预期,实现销售收入7.65亿元,占公司整体营业收入的比重达50.13%;医药业务实现销售收入2.81亿元,占公司营收的比重为18.45%,综合毛利率为61.40%,较2020年有所下降。

虽然瑞联新材标榜其OLED板块的毛利率继续增长,但与同为行业领军企业的万润股份(002643.SZ)相比,瑞联新材的毛利率也并不理想。瑞联新材此前曾回函监管函称:“公司与万润股份是国内唯二两家能够覆盖多数品类、批量供应OLED前端材料的企业。公司OLED材料的销售规模与万润股份旗下OLED材料业务平台九目化学相当,均处于国内领先水平。

财报显示,万润股份未公布其OLED业务的单项毛利率,其制造业整体毛利率为36.49%。这一毛利率水平不仅高于瑞联新材的OLED板块毛利率,也高于其整体毛利率。

作为“对手”,瑞联新材在研发方面与万润股份存在差距。截至2021年末,瑞联新材研发投入合计0.83亿元,占营收比例为5.46%。同期,万润股份研发投入合计2.94亿元,占营收比例为6.75%。

在专利权资产方面,瑞联新材也与万润股份相去甚远。截至2021年末,瑞联新材累计获得授权专利57项,其中发明专利49项,实用新型专利8项,万润股份则已获得国内外发明专利四百余项。

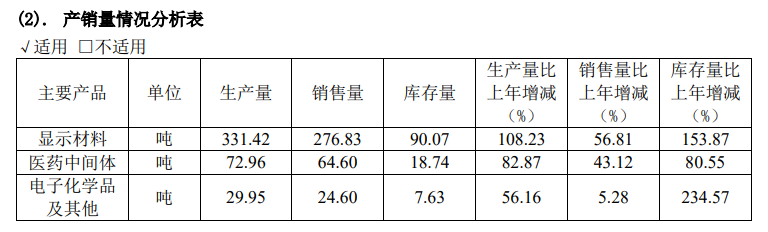

此外,瑞联新材的库存问题也值得关注。财报显示,公司主要产品显示材料、医药中间体、电子化学品及其他的库存量分别比上年增长153.87%、80.55%、234.57%,远超各项业务的产销量增长率。同期,万润股份制造业库存同比增长率仅为48.98%。

股东方面,与2020年年报相比,彼时瑞联新材的第五大股东浙江恒岚股权投资合伙企业(有限合伙)约减持了总股本的1.11%,第七大股东宁波科玖股权投资合伙企业(有限合伙)约减持了总股本的0.27% ,第八大股东浙江普永泽股权投资合伙企业(有限合伙)约减持了总股本的1.57%,第九大股东赵欣约减持了总股本的1.37%,第六大、第十大股东则退出了前十席位。

评论