文|公司研究室 楚山青

近日,防晒服饰品牌——蕉下控股有限公司(Beneunder Limited,下称“蕉下”或“蕉下控股”)在港交所递交招股说明书,拟在香港主板上市,中金公司和摩根士丹利担任联席保荐人。

提起蕉下或许有人不清楚,但说起小黑伞则当下的年轻人特别是女孩子们几乎无一不知。一把遮阳用的小黑伞叫价200元,但还是有很多女孩子趋之若鹜。这情形,与逸仙电商推出国潮口红完美日记时有得一比。事实上,这两家潮品的商业模式与财务状况也大同小异,生产靠OEM代工,营销靠网红带动,但实际盈利不多甚至亏损。

前两年,逸仙电商赴美上市,IPO发行价10.5美元/股,上市后股价最高时超过25美元,但截至4月14日收盘仅剩0.69美元,挣扎在退市的边缘;而今,蕉下控股也要赴港IPO,不少投资者担心其重蹈逸仙电商的覆辙。

01营销开支占比超45%,连续3年净利润率在5%附近徘徊

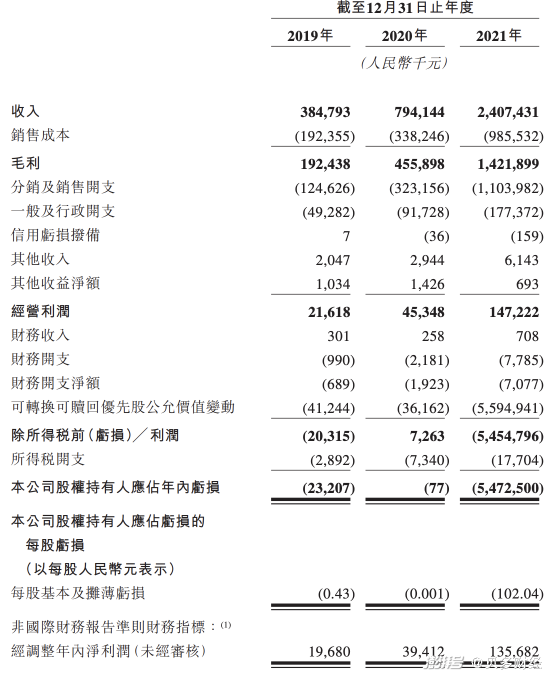

招股书显示,蕉下产品主要包括服装、伞具、帽子、其他配饰和鞋履,从2019年至2021年,其营业收入分别为3.85亿、7.94亿、24.07亿,短短三年内翻了6倍。这样的增速不可谓不快。

不过,公司研究室注意到,在非国际财务报告准则下,蕉下这3年经调整净利润分别为1968.0万元、3941.2万元和1.36亿元,经调整净利润率分别为5.1%、5.0%和5.6%。虽然连续盈利,但蕉下的利润率显然较低,与其响亮的名声相比,恐怕盛名之下其实难副。

在圈内人眼里,蕉下控股出现这么低的净利润率一点也不奇怪,因为这是近些年崛起的国潮品牌的共性:在互联网营销上大把砸钱,销售成本畸高,多数都还处于赚吆喝不赚钱阶段。这一点,蕉下控股的财务报表反映得一清二楚。

2019-2021年间,蕉下花费在广告及营销上的开支分别为3691万、1亿1911万、5亿8636万,占比当年收入9.6%、15%、24.4%;公司分销及销售开支分别为1.25亿元、3.23亿元、11.04亿元,占比当年营收32.4%、40.7%、45.9%。

如此高昂的营销费用,意味着蕉下营收中每一单都是靠真金白银砸来的。这也是为什么其毛利率看上去超过50% ,而到手的净利润却少得可怜的根本原因。

这些年,蕉下的钱大部分都投到互联网广告上去了。时下的网络红人,有不少都曾替蕉下代言。据一家媒体不完全统计,仅2022年3月份,李佳琦直播间就曾13次亮相蕉下相关产品,除此之外,蕉下产品也曾出现在张馨予、罗永浩等头部主播的直播间,亮相次数如此频繁,坑位费和销售提成显然不菲。

眼下,蕉下正请95后小花赵露思代言,在女性用户聚集的小红书、抖音、知乎上疯狂打广告,在小红书搜索“蕉下”,有相关4万+篇笔记;抖音上小有名气的测评、穿搭博主都为蕉下带过货;截止2021年底,有消息称蕉下已经与600名不同粉丝领域的kol进行过合作。

相对而言,网红直播确实容易制造爆款,这种所谓的DCT(Direct-to-Customer,直接面对消费者)模式,可以省去经销商或中间平台,加强消费者的参与感,达到转化目的,但高昂的营销成本,也容易让品牌方沦为KOL的“打工仔”。

02品牌生产全靠OEM,连续3年研发投入不足5%

与类似国潮品牌一样,蕉下控股营销指望DCT,生产上则依靠委托加工(OEM),不仅自己不生产,而且在科研投入上也很抠门。

以前的品牌多是重资产投入,先做工厂,等工厂出货了才开始往下铺货,但新消费品牌中流行的是OEM,找上游工厂代工,然后直接在线上渠道售卖。这样做的好处是资产轻,起盘快,只需要做前端的营销和设计就行了,蕉下也不例外。

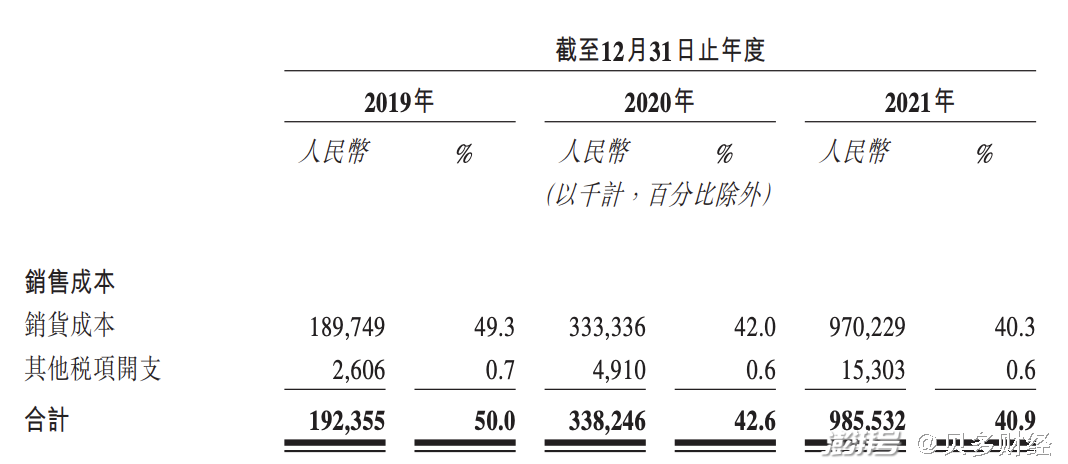

2019年、2020年及2021年,蕉下将所有生产都外包给合约制造商。这为蕉下省事的同时,也带来了1.92亿元、3.38亿元及9.86亿元的销货成本,分别占总收入的49.3%、42%及40.3%。

OEM代工虽然能让产品快速落地,但后端的供应链掌握在合作方手里,这意味着品牌方很难有壁垒,不同品牌之间往往拼的是砸钱营销,形不成自己在市场竞争中的护城河。随着产品的多元化,这种模式的弊端会越来越明显。

OEM代工+DTC直销,某种程度上,让国潮品牌养成了重营销、轻研发的不良习惯。

招股书中,蕉下介绍自己拥有123项专利,正在申请72项专利,但高额的营销费用与销货成本之下,公司的研发投入占比很低,而且逐年走低。2019年、2020年及2021年,蕉下的研发开支约1990万,3590万及7160万,分别占总收入的5.3%、4.6%、3.0%。

目前,蕉下的防晒产品已多元化,从伞具扩展至到墨镜、帽子、防晒服等。这两年,蕉下的成名作小黑伞所在的伞具品类,在公司整体营收中占比已经不高。招股书显示,2021年伞具品类为蕉下贡献5亿营收,占比20.77%。

“户外防晒未来的三大件就是墨镜、帽子和防晒服。”一位业内人士称,这三块要做强的话,确实需要投入一定的技术研发,因为蕉下要面对的竞争对手不再是以前的小散乱的商家,而是专业品牌。

03逸仙电商美股面临退市,蕉下赴港IPO会不会重蹈覆辙?

这些年,类似蕉下这样借助互联网传播,以一两个爆款带动旗下产品上规模营销的品牌,远不止一家,比如前些年因国潮口红“完美日记”大火的逸仙电商。遗憾的是,这类公司往往其兴也勃焉,其亡也忽焉。

3月10日晚,逸仙电商公布了截至2021年12月31日第四季度以及2021年全年未经审计的业绩。公司2019年、2020年营收增速377.13%、72.65%,2021年实现营收58.4亿元人民币,同比增长11.6%,三年间,营收增速连续出现断崖式下跌。

与此同时, 2021年逸仙电商归母净利润亏损15.41亿元,已是连续第二年大幅亏损。公司研究室注意到,近4年逸仙电商的销售毛利率高达60%以上,但只有2019年销售净利率为2.49%,剩余3年这个数据竟然全是负数,2020年更是高达-51.37%。这已是典型的赔本赚吆喝了。

看上去,连年巨亏的逸仙电商,没能写出“完美日记”。

业内人士认为,逸仙电商的困局在于:OEM代工,研发投入少,产品门槛低,无法构筑企业的护城河;DTC模式虽然提升了推新效率,但费用太大,其实质是替各种KOL打工;线下渠道以及多品牌建设收效甚微,尤其是商场及CS渠道基本已被国际品牌和一线品牌占领,完美日记想要闯入很难。

逸仙电商当初赴美上市时,IPO发行价格10.5美元/股,上市后股价最高时25.47美元,目前跌到不足1美元,已收到纽交所警示函件,目前面临退市风险。

蕉下控股IPO的消息发布后,业内人士担心,蕉下这次赴港上市,有可能重蹈逸仙电商的覆辙。因为二者无论是商业模式还是财务报表都极其类似,玩的都是高毛利、重营销、轻研发的打法。因此,有业内人士认为,对于教控股的这次IPO,由于“营销驱动的业务基础相对技术驱动更加脆弱,无论是未来营收还是成长性,都可能风险较高,因此在香港的二级市场恐怕难以得到很理想的估值或流动性。”

一把遮阳用的小黑伞叫价200元,一款可折叠墨镜卖到300多,有人说这是蕉下对时尚女孩们收智商税。不过,相对于商品层面的买卖,资本市场的收割那就残酷多了,如果蕉下控股上市后真的重蹈逸仙电商的覆辙,那么,投资人将血本无归,一个中产家庭可能因此破产。

评论