文|鞭斗士 顾砚

近日,蕉下控股有限公司向港交所递交招股说明书,拟主板挂牌上市。

招股书显示,蕉下去年营收超24亿元,毛利率高达59.1%,经调整的年内净利润为1.4亿元,是新消费行业跑出的少有盈利品牌。

而“新消费”品牌的特征在蕉下身上也表现明显:“高营销低研发”“代工厂模式”等,由此引发的质量问题也让蕉下备受争议。

在新消费行业遇冷的当下,蕉下能否搭上末班车,成功上市?

蕉下冲击上市

从成立到冲击IPO,蕉下仅仅花了不到十年时间。

2013年,蕉下在杭州成立,创始人林泽和马龙是两个80后理工男。林泽学习的是信息与通信工程,曾在诺基亚西门子通信系统技术公司就职。

马龙则是一位学高分子材料与工程的理工男。在创立蕉下前,他曾创立品牌Wavebetter,产品包括电动牙刷、自动卷发棒、洗脸仪等。

Wavebetter早在2016年就贯彻营销打法,在小红书、微博等社交平台有大量推广,就连明星佘诗曼也在微博为其带货。不过,该品牌目前并未激起很大水花。

而同样照搬这一打法的蕉下,命运就截然不同。

2013年,蕉下推出第一款爆款产品防晒双层小黑伞,并开启天猫店铺,此后逐步拓展至防晒赛道的服装配饰品类。

除了在品类上做到创新,比传统品牌更具竞争力,蕉下的走红离不开早期众多明星和KOL的种草。蕉下将抖音、快手、小红书等社交平台作为其内容投放的主要阵地。

据不完全统计,李佳琦、深夜徐老师、辣目洋子、毛晓彤、薇娅等明星主播都给蕉下带过货。

招股书显示,仅2021年,蕉下就与超过600个KOL合作,合计为品牌带来了45亿浏览量。其中在小红书上,关于蕉下的笔记就达到4万篇,微博关于“蕉下防晒衣”的话题下,阅读量有12.8万。

“可能是被疯狂营销洗脑了吧,如果需要防晒类的衣服,第一个想到的就是蕉下。”蕉下消费者凌凌告诉鞭牛士,蕉下营销带货的效果显而易见。

“去年他家太火了,李佳琦等头部主播都在宣传,就想着应该不错所以买了口罩。”消费者张禾表示,“我还差点买了他家防晒衣,但总断货一直没买上。”

除了内容投放外,蕉下也是各大直播间的常客。根据胖球数据显示,李佳琦在去年一个月内曾为蕉下带货3次,促成销售额约2880万。同一个月内,蕉下还在淘宝直播共合作主播63人,换来了1.17亿的销售额。

抓住了流量红利,蕉下借助电商平台和明星带货,快速突围。数据显示,以2021年总零售额和线上零售额计,蕉下是中国第一大防晒服饰品牌,分别占据5.0%和12.9%的市场份额。

超越Lululemon?

销售额拉动蕉下营收一路高涨,从19年的3.85亿元,一路涨至2021年的24.07亿元,年复合增长率为150.1%。

营收的快速增长主要依赖于蕉下的高销量和高定价。

鞭牛士在蕉下淘宝店中发现,其产品价格在44-1079元不等,皆高于同类产品。以伞为例,魔镜市场情报显示,2020年天猫618期间,蕉下均价为194元,天堂伞均价为38.38元。其在市场备受欢迎的防晒口罩甚至一个79元,而同类产品Ohsunny、solosunny等都在35元左右,高一倍的价格仍有消费者愿意为其买单。

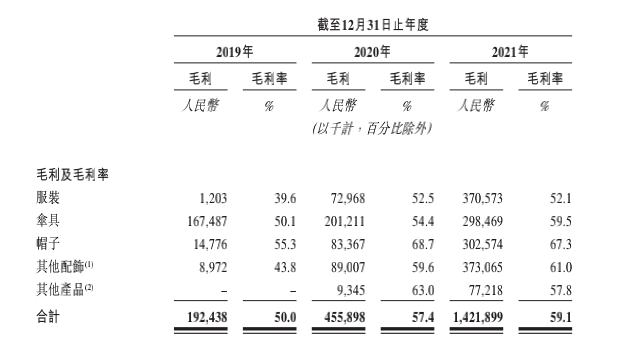

此外,根据其招股书,过去三年里,蕉下毛利润分别为1.92亿元、4.56亿元和14.21亿元,毛利率分别为50.0%、57.4%和59.1%。

整体财务方面,蕉下2021年的营收同比增幅以及59.1%毛利率,不仅高于行业平均水平,也超过了此前公布财报的Lululemon。据悉,Lululemon毛利率为58.1%。

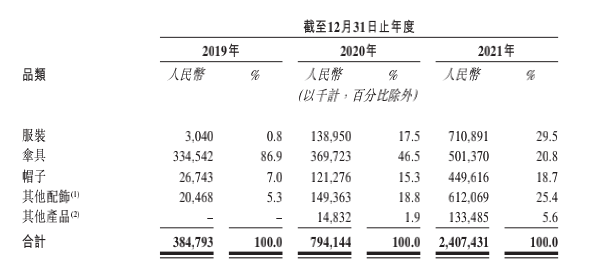

招股书显示,蕉下“帽子”和“其他配饰”毛利率都超过了60%,其他产品毛利率也都在50%以上。并且,蕉下在不断的提高“高毛利率产品”的比重,“帽子”和“其他配饰”在2021年的营收比重被分别提升到18.7%和25.4%。

和其他新消费品牌“亏钱扩张”的现状不同的是,蕉下目前已经处于盈利状态。

虽然招股书中披露2021年蕉下亏损54.72亿元,但在当年财务报表中计提可转换可赎回优先股公允价值变动55.95亿元,扣除这一因素影响,蕉下在业绩期间内一直处于盈利且盈利能力不断提高。2019、2020和2021年,蕉下的调整后净利率分别为5.1%、5%和5.6%。

虽然处于盈利状态,但蕉下目前所面临的的风险也不少。

其招股书中也有提到,蕉下面临“山寨风险”,称“由于我们的产品广受欢迎及我们在中国鞋服行业中享有品牌知名度,我们已成为山寨者极具吸引力的目标。我们已在市场上发现山寨产品试图混淆或转移我们的客户流量。”

鞭牛士尝试在社交平台搜索“蕉下平替”,出现很多山寨产品的推荐。

除此之外,在微商、代购等渠道,“蕉下”也异常火爆,出现接近半价的防晒口罩,而消费者称在官方渠道抢不到的防晒衣,这里也能买得到。

混淆的市场环境,使蕉下的竞争力进一步减弱。

其次,蕉下对爆款单品的依赖性强,其大部分收入来自数量有限的畅销单品。

2019年、2020年及2021年,前30款热销精选单品产生的收入分别占总收入的99.8%、88.6%及74.1%。虽然逐年递减,但74.1%仍是压倒性的数字。

一旦消费者对爆款单品的倾向不再,或者不能连续推出新的爆款单品,蕉下的营收可能大幅下降。

此外,蕉下对第三方电商平台的过度依赖以及营销成本的转化,也是其重要风险来源。

蕉下,能否搭上新消费末班车?

蕉下吃到了新消费红利,也逃不开新消费遇到的问题。

第一,重营销轻研发。

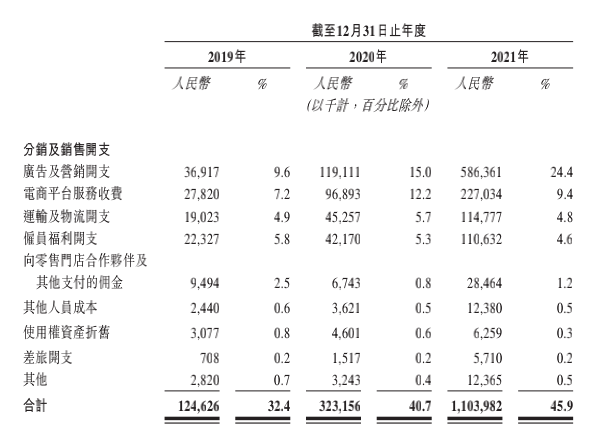

除了请流量小花赵露思当代言人,蕉下在抖音和小红书也等社交平台也做了很多种草向的内容营销。为了进入李佳琦、薇娅、罗永浩等各大主播的直播间,蕉下也付出了不小成本,仅2021年,其电商平台服务费就达到2.27亿元。

招股书显示,去年超过11亿元的分销及销售开支,有超过一半花在了广告和营销上。广告和营销开支将近5.9亿元,是上一年的5倍左右。这一部分支出占收入的比例自2019年开始也逐年增加,分别为9.6%、15.0%和24.4%。

而和蕉下高额营销费用形成反差的,是其研发费用,根据招股书,2019年-2021年,蕉下研发开支分别为0.19亿元、0.35亿元和0.72亿元,占总收入比例由5%下降至3%。为其营销费用的约八分之一。

研发投入的减少,是否能够支撑蕉下找到下一个爆款单品?

第二,产品竞争力不高。

生产方式上,蕉下也非常具有“新消费特点”,即采用OEM代工模式(贴牌生产),将所有生产外包给合约制造商,不用单独建立供应链,轻资产运行。像完美日记、花西子、花知晓等新消费品牌都采用该代工模式。

但采用代加工的弊端也很明显,产品质量难以把控,模式容易被复制,缺乏核心竞争力。

去年双十一大促期间,花知晓就深陷代加工品控问题。大量消费者反映马戏团腮红01号色存在“色不对版”的情况。虽然花知晓随即召回错版腮红,但该事件也暴露出了代加工模式的弊端。

在社交平台,蕉下也备受争议,“蕉下好意思说自己是做防晒的”“设计鸡肋”“蕉下别想再赚我一分钱”等声音不断,很多网友吐槽蕉下产品质量差、防晒力不足等问题。

蕉下显然意识到自己存在的问题,在招股书中,其表示之后将加大研发投入,并将和供应商、院校、学术机构合作研发、独家供应整合产业及学术界的研发资源。

并且,蕉下深深意识到砸钱式营销的优势,其表示募集资金还将用来提高品牌知名度,并加大内容营销的投入。

在行业遇冷的当下,蕉下能否搭上新消费的末班车,成功上市?

评论