文 | 野马财经 郭佳佳

编辑丨武丽娟

从濒临倒闭的化工小厂,到如今的钛白粉龙头企业,龙佰集团(002601.SZ)借助滚雪球形成的优势及资本力量,建立了庞大的钛白粉帝国。

近日,全球第三大钛白粉生产商龙佰集团又有大动作。4月13日,已经在A股上市的龙佰集团向港交所递交《招股书》。中金公司、招银国际、国泰君安国际和高盛担任其联席保荐人。此次是其于2021年9月30日《招股书》失效之后的再一次递表。

对此,龙佰集团在4月17日的业绩说明会回应投资者称,公司港股上市主要是为“十四五”发展项目筹集资金,提高公司资本实力与国际市场知名度。

而这个集团背后的掌舵者——59岁的许刚,在《2021年胡润百富榜》中以250亿元身家成为焦作首富,排在上榜河南企业家第五位。

如今,投资的触角不断延深,龙佰集团又要进军新能源领域。这一次,许刚还可以再次创造奇迹吗?

龙佰集团资本运作不断

龙佰集团主要从事钛白粉、海绵钛、锆制品等产品的生产与销售,总部位于河南省焦作市。公司是全球少数具备“钛矿——钛白——钛金属——钛衍生品”的钛产业链企业。

钛白粉,是一种重要的无机化工颜料,主要成分为二氧化钛。听起来是个专业名词,但钛白粉应用在我们生活的方方面面。它主要在涂料、油墨、造纸等工业中有重要用途。比如塑料中加入钛白粉,可以增加耐热性、耐光性等;在纸张中加入钛白粉,可使其具有较好的白度,光泽好,薄而光滑。

龙佰集团如今的行业地位,离不开其实控人许刚的资本运作。近几年,龙佰集团不断提档加速,扩张自己的“势力范围”。

2014年,龙佰集团收购亨斯迈油墨钛白粉TR52业务,拓展了高端钛白粉领域市场;2016年,龙佰集团再次并购龙蟒钛业,使硫酸法钛白粉总产能达到60万吨、拥有了80万吨钛精矿、180万吨硫酸产能。

2016 年是龙佰集团发展历史上的重要拐点之一。

在此之前,龙佰集团还叫“佰利联”,主营钛白粉的生产和销售。龙佰集团在钛白粉行业仅排第二,当时,排第一的是四川富豪李家权控股的龙蟒钛业。不过,龙佰集团于当年以90亿元现金“蛇吞象”收购龙蟒钛业,自此成为行业老大。

2016年,完成了对龙蟒钛业的收购,龙佰集团钛白粉的总产能达到56万吨,一举成为国内最大的钛白粉制造商。不久后,龙佰集团的资本运作机器再次开动。

2017年,收购瑞尔鑫;2018年,收购攀枝花龙蟒矿产品有限公司7.2%股权;2019年,收购云南新立钛业;同年12月,通过公开竞购,龙佰集团受让中核集团持有的东方锆业15.66%的股权;2020年,并购金川集团钛资产……龙佰集团通过上述一系列并购项目,快速崛起壮大。

频繁扩大产业版图需要大量的资金支持。粗略计算,收购上述资产龙佰集团花费超19亿元。与之同时,龙佰集团负债从2016年的53.07亿元猛涨至2021年的245.42亿元。

据中宇资讯钛白粉分析师赵静介绍,“钛白粉厂家按产能先后排名第一阶梯有:龙佰集团、甘肃中核华原、山东金海、攀钢钛业、山东东佳、金浦钛业等;第二阶梯有:宁波新福、山东道恩、济南裕兴、安徽安纳达、云南大互通、广西金龙等。”

放眼全球钛白粉行业,龙佰集团也是不容忽视的存在。

去年12月,龙佰集团在投资者互动平台表示,“公司目前钛白粉产能101万吨”、“多年深耕钛白粉行业,已获得世界第三、亚洲第一的行业地位”。另据“弗若斯特沙利文”数据,截至2020年底,龙佰集团产能占全球市场份额的11.7%以及亚洲市场份额的20.9%,远超亚洲第二大生厂商8.3%的市场份额。

作为龙佰集团的掌舵人,龙佰集团的四处出击,自然离不开许刚的运筹帷幄。不过,在冲击港股IPO之前的新年伊始,龙佰集团宣布因工作安排调整,许刚申请辞去总裁职务,仍担任公司董事长等职务。

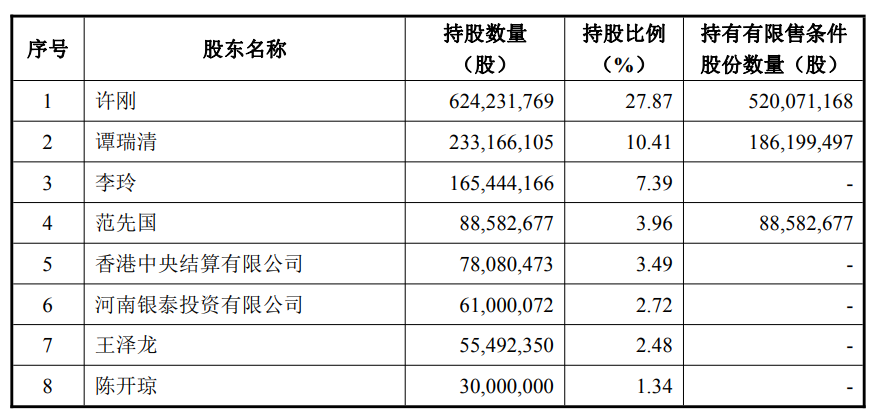

事实上,许刚对龙佰集团的持股比例在去年就已经提升。

2021年3月2日,龙佰集团宣布进行定增,定增唯一对象是大股东许刚,数量2.08亿股,募资22.64亿元,价格10.91元/股,远低于二级市场交易价格,当天龙佰集团收盘价为40.85元/股。交易完成后,许刚的持股由20.5%上升至27.81%。

来源:上市公司公告

去年连发10余次涨价函,营收净利创新高

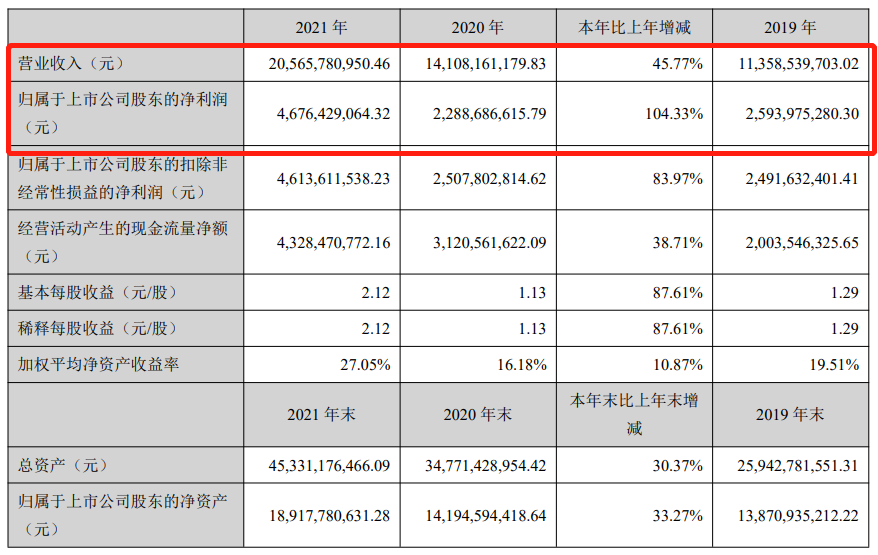

港股IPO《招股书》披露当天,龙佰集团还发布了2021年年报。

年报显示,龙佰集团2021年实现营业收入205.66亿元,同比增长45.77%;实现净利润46.76亿元,同比增长104.33%,双双创下公司自2011年上市以来最高水平。

来源:龙佰集团2021年报

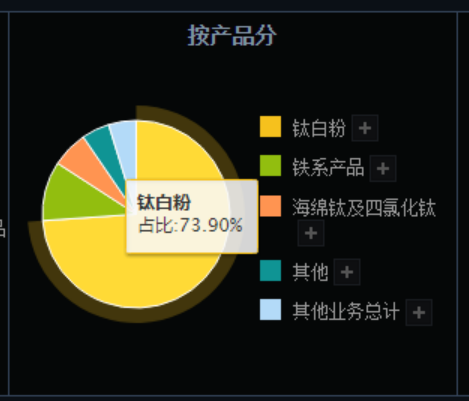

从利润构成上看,龙佰集团的大部分收入来自销售钛白粉。2021年,龙佰集团核心产品钛白粉、铁系产品、海绵钛及四氯化钛分别实现营业收入151.99亿元、21.1亿元、12.92亿元,同比增长38.79%、10.72%、58.99%。

图源:同花顺

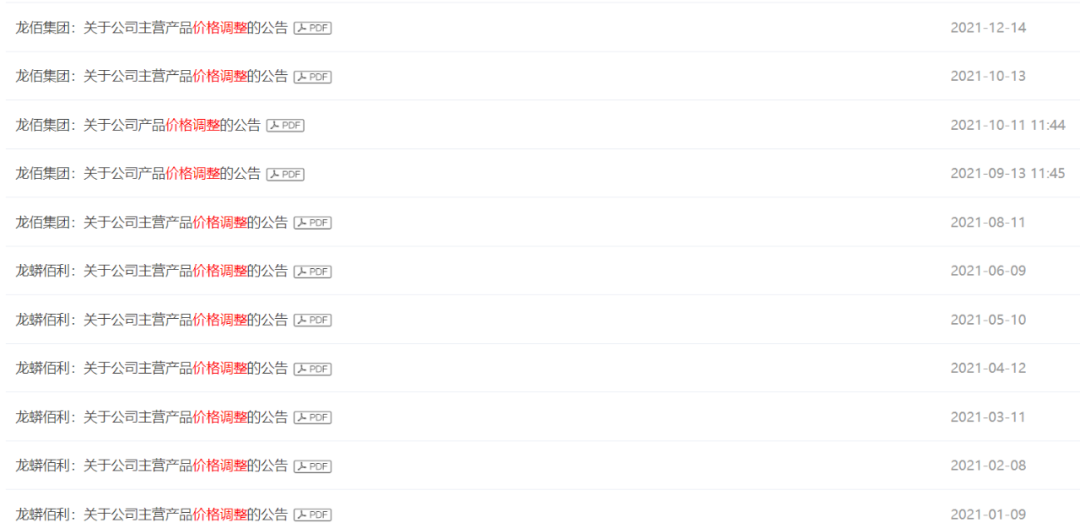

龙佰集团业绩的提升和去年钛白粉价格的节节攀升不无关系。2021年至今,龙佰集团就曾十余次宣布钛白粉产品涨价。

来源:巨潮资讯

光大证券的数据显示,华中地区金红石型钛白粉主流价格从2021年1月1日的1.6万元/吨增长至12月8日的2万元/吨,截至12月8日全年均价1.94万元/吨,同比增长36.9%。

赵静介绍,“2021年上半年钛白粉市场节节高升,随着国内稳价保供不断发力,价格开始走稳。下半年再迎‘涨价潮’,随着金九银十的来临,再加上限电及环保等原因,需求逐渐恢复。主要是由于短期供需关系变化、流动性宽裕以及投机炒作等多因素交织的结果。”

“国内形成了以龙佰集团、中核钛白、山东东佳、金浦钛业、攀钢集团等大型集团为主的供给格局,产能占中国总产能的一半,是钛白粉生产企业中的领导者,对市场影响力较大,所以出现了涨价一起涨的局面。”赵静进一步解释。

年报显示,2021年,龙佰集团生产钛白粉90.22万吨,同比增长10.41%,共销售钛白粉87.78万吨,同比增长5.46%。在量价齐升的背景下,该产品的收入稳步增长。

步入2022年,龙佰集团仍然在提振钛白粉价格。

龙佰集团表示,公司今年一季度钛白粉销售价格同比上涨4500元/吨左右;同期钛白粉销量创历史新高,较去年同期大约增加16.8%。反馈在业绩上,2022年第一季度,龙佰集团实现营业收入约60.6亿元,同比增长约30%。但是,其净利润与上年同期基本持平。

对此,赵静表示,“2022年一季度因原料成本不断增加侵蚀(钛白粉)利润,厂家挺价为主。”另据生意社数据显示,2022年2月以来,钛精矿46%钛矿不含税报价在2400-2420元/吨左右;春节后硫酸已连续3次提价,山东地区最高价1020元/吨……对于钛白粉企业来说,每生产一吨钛白粉,成本要增加上千元。

另一方面,钛白粉等原材料持续高价,也令下游涂料市场存有压力。在龙佰集团钛白粉量价齐升的2021年,下游涂料行业全年利润总额总体为负增长。

3月7日,中国涂料工业协会《2022年中国涂料行业利润预警》一文中指出,截至2022年3月初,由于上游原材料价格快速上涨,我国涂料行业大部分企业已经出现亏损。

值得一提的是,与公司产能、盈利能力增长相比,龙佰集团二级市场股价表现却没有同步。自去年2月冲上50.53元/股的高位后,龙佰集团股价连连下滑,截至4月19日收盘,报21.01元/股,较高位跌去近六成,总市值500.3亿元。

跨界碾压没商量?

钛白粉已经做到了第一,现在龙佰集团正尝试培育第二增长曲线。其选择的赛道是得到特斯拉、比亚迪、五菱宏光认可的磷酸铁锂电池上游材料市场。

2021年3月,龙佰集团收购了河南中炭新材料科技有限公司100%股权,利用中炭新材料在人才和技术方面的优势进入石墨负极行业,正式进入新能源领域。下半年,龙佰集团更是加快了布局步伐,拟建磷酸铁锂合计55万吨,人造石墨负极材料合计30万吨。

磷酸铁锂是正极材料,人造石墨是负极材料。而龙佰集团是少数钛白粉企业跨界新能源,同时做电池正极和负极原材料制造的厂商。

据多位锂电行业从业人士介绍,龙佰集团上述新能源领域在建产能非常大,落成之后将在行业中排名前列。

“目前磷酸铁锂有20万吨产能的,都没有几家。行业内做的比较好的有湖南裕能、德方纳米、常州锂源、融通高科、湖北万润……”一位从事碳酸锂、氢氧化锂销售的人员介绍。

高工产研锂电研究所(GGII)数据显示,2021年,中国磷酸铁锂正极材料出货量47万吨,同比增长277%。这意味着,龙佰集团在建磷酸铁锂比去年全年的出货量都高。

钛白粉企业跨界新能源,具有得天独厚的竞争优势。龙佰集团在年报中指出,公司废副产品硫酸亚铁,富余产能烧碱、硫酸、蒸汽、氢气等可直接或间接用于锂电池正负极材料的生产,降低生产成本。

据《证券日报》报道,龙佰集团利用生产钛白粉的副产品硫酸亚铁、氢气和双氧水等生产出的磷酸铁锂综合成本比其他公司低2000元/吨-3000元/吨。

目前,龙佰集团新业务已经接到订单。龙佰集团2021年12月10日公告,公司与比克电池签署战略合作框架协议,对方于2022至2024年期间向公司采购锂电正负极材料,两种材料的年采购数量均不低于0.5万吨、0.8万吨、1万吨。

不过,这笔交易不免落“走后门”之嫌。根据龙佰集团披露,比克电池的控股股东、执行董事李向前为龙佰集团独立董事于晓红姐姐的配偶,因此比克电池为龙佰集团关联方。

另外,龙佰集团进军新能源产业之后恐怕还得面临“老对手”。

据悉,由于磷酸铁锂的本身技术壁垒并不高,除龙佰集团,包括安纳达(002136.SZ)、中核钛白(002145.SZ)等钛白粉企业也争相跨界布局磷酸铁、锂电池等新能源产业链,增加盈利增长点。

2021年8月,安纳达表示,控股子公司50KTA电池级磷酸铁扩建项目(二期)已建成投产;中核钛白也发布公告称,将成立新材料研究院,在锂离子电池关键材料、储能技术等领域开展前沿性和应用型研究;今年3月,金浦钛业(000545.SZ)公告披露,拟斥资100亿元入局磷酸铁锂等新能源电池材料一体化项目。

同时,我国磷酸铁锂正极行业还出现产能过剩的现状。据高工产研锂电研究所(GGII)不完全统计,2021年磷酸铁锂正极总规划扩产超240万吨。这一数据,是去年出货量的5倍。

你了解钛白粉吗?关于钛白粉企业纷纷布局新能源电池领域,你有何看法?欢迎留言讨论。

评论