文|美股研究社

Snap(SNAP)是一家专注于相机的视频应用程序,从2017年首次公开募股(IPO)到2019年底,该应用的股价一直停滞不前。直到2020年,该公司的股价一直徘徊在每股20美元左右,跟踪着平坦的用户群,因为他们面临着来自Facebook等竞争对手的日益激烈的竞争。

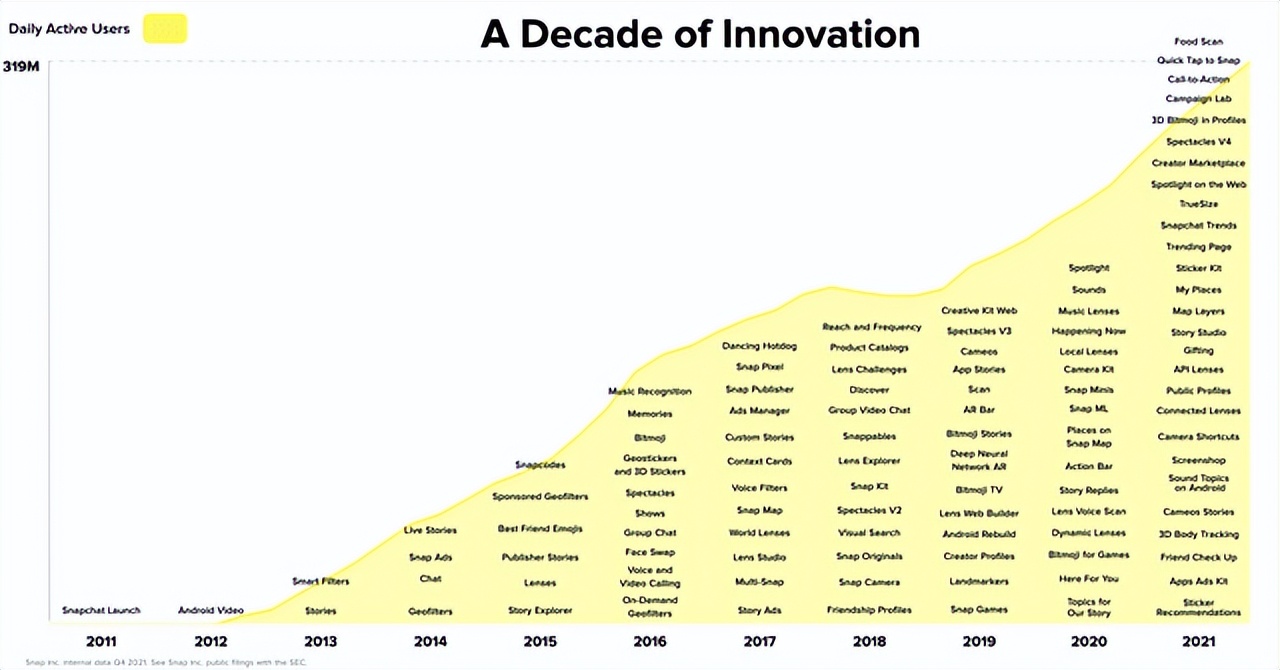

然而随着疫情的到来,封锁导致用户增长加速,在两年内从2.29亿MAU跃升至3.19亿MAU,相当于增长了39%。股价在这种增长下飞速上涨,截至2021年10月上涨了432%。

由于苹果新的隐私政策,该公司在2021年第三季度发布了一份糟糕的财报,收入低于分析师预期。Snap也对2021第四季度提供了糟糕的指引,导致股价进一步下跌,目前比高点下跌了59%。SNAP继续创新,增加收入和利润,但股价却走向了相反的方向。让我们更详细地了解Snap的创新和公司的估值。

Snap股价(Y图)

创新者

Snap由Evan Spiegel和Bobby Murphy于2011年9月16日创立,他们将“Picaboo”重新命名为 Snapchat,他们将“Picaboo”重新命名为Snap。该公司开创了“相机聚焦”社交媒体应用,当时被称为“下一个Facebook”。以前,像Facebook这样的应用程序非常注重新闻提要,是的,图片/视频是上传的,但并不注重实时性。

Snap图像/照片的消失元素使内容对人们非常有吸引力。Spiegel说,他以“现实生活中的转换”为模型,因为如果某样东西在24小时后就消失了,人们上传时不会感到尴尬。这在当时是天才之举,因为与其他社交媒体应用程序相比,社交压力的缺乏提高了参与度和发布频率,比如2012年被Facebook收购的Instagram。

Snap创新(投资者关系)

“创新”是一个经常被抛出的词,但在Snap的例子中,它是有道理的。Snap一直是一个不可思议的创新者。他们的增强现实过滤器在当时是开创性的。这些不仅增加了用户参与度,还为品牌提供了创建定制地理过滤器的机会,这开辟了一种新的广告方法。早在2014年,Snap甚至推出了“Snapcash”,这是一项货币交易功能。

Snap的创新很快被抑制了,因为Facebook等较大的竞争对手从24小时后消失的“故事”概念中获得了“灵感”,并将这一功能集成到了他们的Facebook和Instagram应用程序中。

作为多年前Snap的狂热用户,作者记得有一天在Instagram上看到了同样的功能,并认为其在多个平台上传内容会花费太长时间,因此他决定删除Snap应用程序。作者相信很多人也是这样做的。该功能于2016年至2018年间在全球范围内推出,即图表1的平坦用户增长部分。

Snap仍然对29岁以下的50%以上的Z世代和千禧一代观众具有很大的吸引力。然而,TikTok抢尽了这一领域的风头,拥有超过10亿MAU和43%的18至24岁观众。对Snap来说幸运的是,他们从TikTok获得了“灵感”,并引入了新的聚光灯功能,这与TikTok和Instagram卷轴功能非常相似。

这一趋势表明,所有这些主要的社交媒体应用正在汇聚成其他应用的“创新”功能的大杂烩。Snap面临的挑战是,尽管大部分是原创的,但他们是较小的玩家,拥有3.19亿MAU,而Facebook和TikTok的MAU分别为29亿和10亿。

但Snap的一个关键特点是关注“密友”,不像Facebook那样,很多人会有成千上万的“朋友”,也不像Instagram那样,人们可能会关注一系列有影响力的人。Snap不像其他平台那样,将好友数量作为一种社交货币。

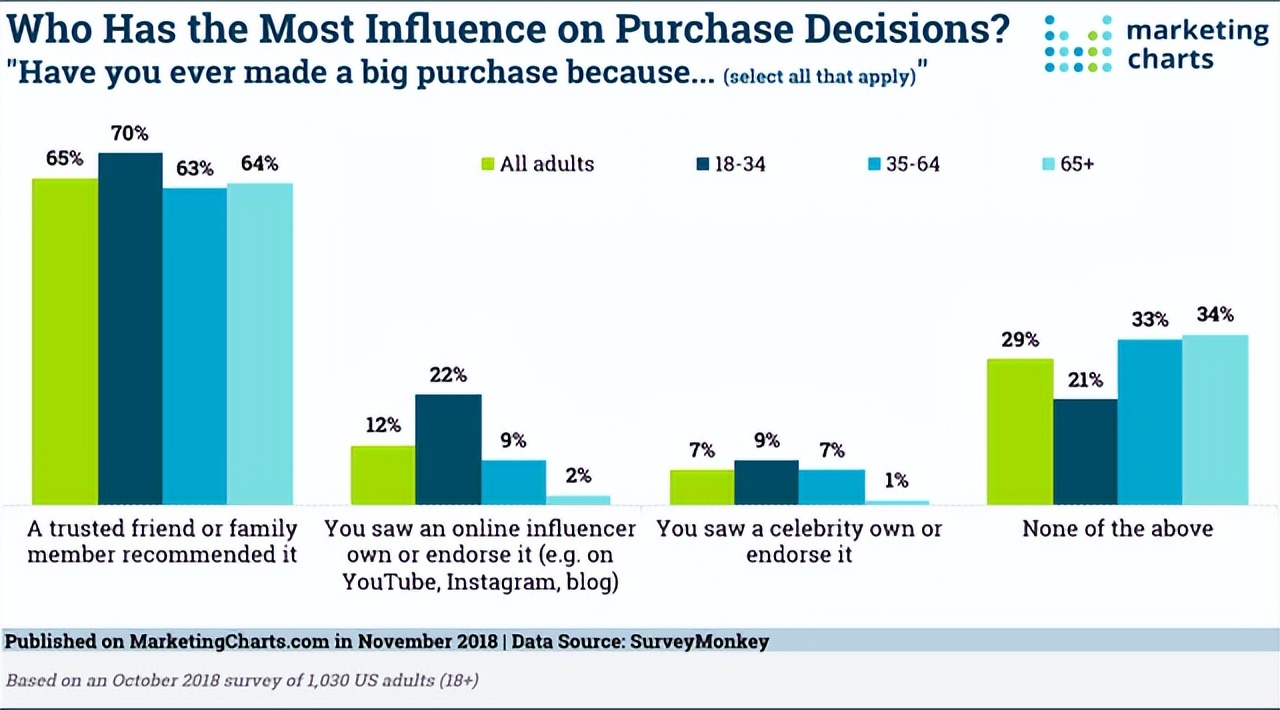

有几个关键原因说明了这一点的强大。首先,与朋友互动有望获得更高的参与度。其次,多项研究表明,密友比影响者或公司更能影响购买决策,如下图所示。这对于潜在的广告客户和传播来说是非常强大的,因为下图显示70%的18到29岁的人在做购买决定时会受到亲密朋友的影响。

购买影响力(营销图表)

Snap现在面临的挑战是找到一种方法来有效地将这些亲密朋友货币化。也许Snap可以引入一个名为“密友推荐”的功能,这是一种附属计划,如果你购买你朋友使用的产品,你们都可以获得积分。

Snap在增强现实镜头方面仍处于领先地位,并推出了“试穿”和“手腕跟踪”功能,这可能会彻底改变用户的网上购物方式。

SNAP还拥有大规模的全面增强现实体验,与竞争对手的平台相比,这些体验非常先进。

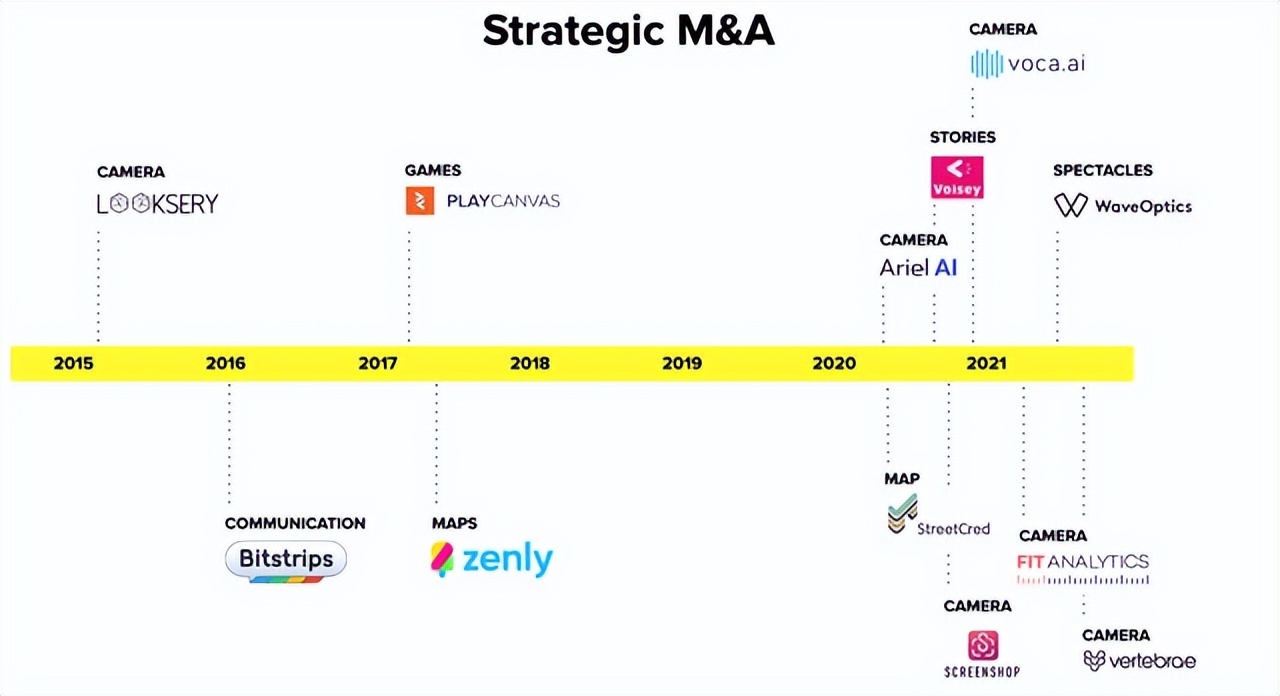

该公司还完成了一系列收购,因为它的目标是与竞争对手相比保持创新和最新。

战略并购 (Snap)

不断增长的金融

自2017年以来,Snap的收入增长了5倍,从8.25亿美元增长到2021年的41亿美元。最近,该公司的收入仍在快速增长,年增长率达64%。

毛利也从13亿美元跃升至23亿美元,同比增长76%。毛利率从2019年的40%上升至今年迄今的57%。

Snap仍在亏损-7.02亿美元,但如果我们减去15亿美元的研发支出,他们将稳定盈利。2021年,它们的自由现金流为正,高达2.93亿美元。在其资产负债表上,Snap拥有36.92亿美元的现金和现金等价物,但令人惊讶的是,其债务水平高达22亿美元,要到2025年才会到期。

公允估值

为了评估Snap的价值,作者将最新的财务数据纳入了贴现现金流模型。为了更准确,作者已经资本化研发费用。对于收入增长,作者估计明年为40%,然后保守估计未来2到5年为20%。这两个数字都大大低于之前超过60%的增长率。

对于营业利润,我预测他们在未来5年内将增加到35%,这是乐观的,但不是不可能的,因为这仍然远远低于Facebook(Meta)的营业利润。

考虑到这些因素,作者得到了每股33美元的公允价值,这就是今天股票的交易价格。

就相对估值而言,Snap的EV/EBITDA倍数(远期)最高,为59倍,而Twitter为23倍,Pinterest为17倍,Meta的EV/EBITDA倍数最低,仅为8倍。然而,与其他玩家相比,预期增长率也是最高的(50%+)。

价格销售比显示了一个类似的故事,Snap的价格销售比只有12,而Meta只有5。

风险

治理问题:需要注意的是,Snap的A类股没有投票权。尽管对于普通散户投资者来说,这可能不是一个问题,但许多机构投资者不喜欢这种缺乏治理的情况,因为Snap的两位创始人拥有99.5%的投票权。

社交媒体大战:来自Facebook等竞争对手和TikTok等颠覆者的激烈竞争对Snap来说不是什么好消息。TikTok最近宣布将推出一款名为“效果屋”的AR滤镜工具,与Snap的产品直接竞争。现在虽然Snap仍然是增强现实的领导者,但这不是一个好消息。作者对主要社交媒体应用程序会汇聚相同功能的预测似乎正在实现。

此前,雅虎财经报道称,全球TikTok收入刚刚超过Twitter和Snap的总和。这可以观察到,社交媒体格局变化的速度仍然是疯狂的。

宏观经济问题:成长型股票往往在高通胀、利率上升的环境中表现不佳,因为它们的估值是基于更倾向于未来的现金流。10年期国债利率是一种常用的贴现率,前段时间已从2020年的0.59%跃升至2.7%。

结语

Snap是一家出色的公司,是社交媒体和增强现实世界中真正的创新者。过去几年,他们的用户、收入和利润都大幅增长,但社交媒体的格局总是在变化,来自竞争对手的激烈竞争威胁着未来的增长。该公司目前的估值还算合理,但相对于竞争对手来说并不便宜。

评论