文|砺石财经 李平

1、度过三年困难期

4月15日晚,安防巨头海康威视同时公布了2021年年度报告和2021年一季度报告。年报数据显示,2021年度,海康威视实现营业总收入814.20亿元,比上年同期增长28.21%;实现归属于上市公司股东的净利润168.00亿元,比上年同期增长25.51%。

从营收、净利润双20%+的业绩增速来看,海康威视基本度过了此前三年“困难期”,而创新业务成为海康威视重回高增长轨迹的关键。

2018年以来,受安防行业进入成熟期及美国实体清单等因素影响,海康威视业绩增速出现明显放缓。数据显示,2018-2020年,海康威视营收增速分别为18.93%、15.69%和10.14%。而在2018年之前,海康威视营收增速基本保持在30%以上(仅2016年为26.32%)。

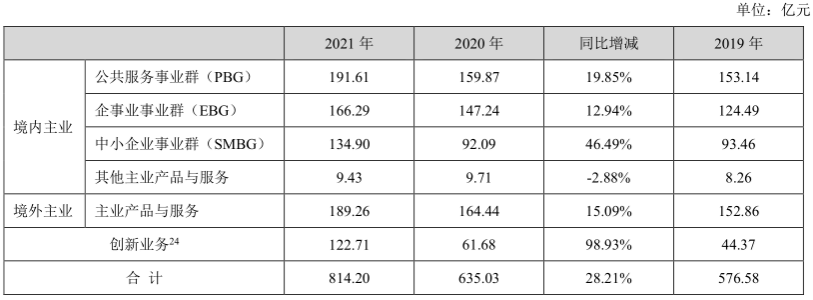

在2021年年报中,海康威视对各条业务线的营收做了重新划分,将创新业务的收入从主业中剥离出来。按照这一分类,海康威视主业产品及服务实现营收651.46亿元,同比增长16.91%,占营业收入的80.01%;建造工程业务营收为40.04亿元,同比增长148.03%,收入占比为4.92%;智能家居等创新业务营收为122.71亿,同比增长98.93%,收入占比为15.07%。

通过上图不难看出,海康威视创新业务取得了接近翻倍的增长。其中,机器人业务、热成像业务以及汽车电子业务增速均超过100%,智能家居和存储业务增速保持了30%以上的营收增速,五大创新业务增速均远超海康威视主业增速。

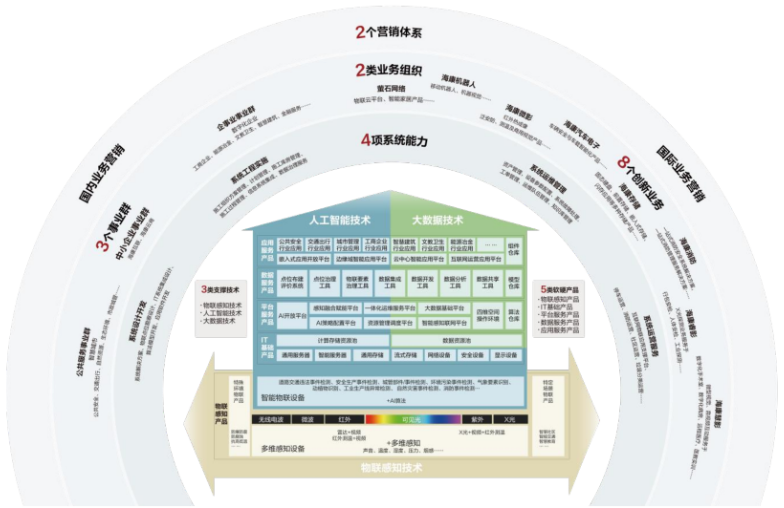

自2015年以来,海康威视鼓励内部员工创新创业,建立内部创新跟投制度,先后成立了8个创新业务。2021年,海康威视共有5个创新业务收入超过10亿、净利润为正。截至目前,萤石网络已经递交IPO申请,海康机器人分拆上市的相关筹备工作也正在推进中。

在传统主业领域,海康威视将国内业务划分为 PBG(公共服务事业群)、EBG(企事业单位事业群)、SMBG(中小企业事业群)三大事业群,分别对应G端市场(政府)、大B企业市场和中小企业市场。

年报数据显示,2021年,海康威视国内公共服务事业群实现收入为191.61亿元,同比增长19.85%;企事业事业群收入为166.29亿元,同比增长12.94%;中小企业事业群收入为134.90亿元,同比增长46.49%。

公共服务事业群(PBG)主要包括公安、交通、司法等政府类传统安防领域业务,一直是海康威视的重要收入来源,去年同期该业务增速仅为4.6%。从2021年来看,海康威视PBG营收增速恢复明显,一定程度上化解了市场对政府公共开支减少的担忧。另外,从营收占比上看,2021年PBG营收占比约为23.5%,2019年这一数据约为41%,这说明海康威视对传统政府项目的依赖度进一步降低。

2021年,国内房地产、教育等行业因政策调整出现了较大波动,海康威视企事业单位事业群(EBG)营收增速仅12.94%的增长,较去年同期(20.56%)有所下滑。不过,海康威视在随后的电话会议中表示,创新业务的独立划分在一定程度上缩小了EBG的范围,因为机器人、汽车电子、消防等创新业务大部分都是针对企业市场。如果将热成像等收入按2020年度同一口径调整,EBG调整后的增速约在24%左右。

中小企业事业群(SMBG )在三大BG中增速较快,主要与去年基数较低有关。2020年,受新冠疫情影响,中小企业经营困难,海康SEBG增速仅为3.5%。

不过,随着新冠疫情的反复,海康威视今年一季度出现了明显的放缓。一季报数据显示,2022年1-3月,海康威视实现营业收入165.22亿元,同比增加18.11%;净利润约22.84亿元,同比增加5.29%。

相比年报双20%+的业绩增长,海康威视一季度营收增速及净利润增速明显放缓。对此,海康威视在电话会议中表示, 国内受疫情影响,部分省市存在静态运营和物流受阻的情况,对国内业务增长有一定的抑制影响。海外市场受疫情影响逐渐减小,保持较好的增长势头。另外,公司创新业务整体仍处于较快的增长阶段。因此,公司对2022年全年业绩保持谨慎乐观的态度。

整体来看,在三大BG增速回升以及创新业务的带动下,海康威视业绩增速基本告别了三年的滞涨期。尤其是在遭遇到美国实体清单的压力下,海康威视用双20%+的成绩展示出了一家硬核科技公司该有的样子。

在众多科技公司中,海康威视有着“小华为”之美誉。但从其成功应对美国出口管制这一事件来看,海康威视在安防领域的研发及技术实力并不输于华为。那么,海康威视究竟是如何应对美国芯片出口限制的?

2、双管齐下应对制裁

2019年10月,美国商务部工业和安全局正式将海康威视增列入出口管制“实体清单”,限制其进口美国原产的商品、技术或软件等。一时之间,海康威视芯片断供的担忧四起。

针对美国政府的刻意打压,海康威视在增加芯片储备的同时,立刻着手对美国物料与技术的梳理工作,并全面开展对美国物料的替代准备工作。正如海康威视高级副总裁黄方红所说,“在保持产品核心竞争力方面,公司的态度非常坚决,芯片受限制,我们就换芯片。换不了芯片的,我们换组件,换不了组件的,我们重新设计产品。如果有需要我们自己设计芯片,我们会进一步加大研发投入,从产品、系统到探测器、处理器,会向更基础的领域投入研发资源。”

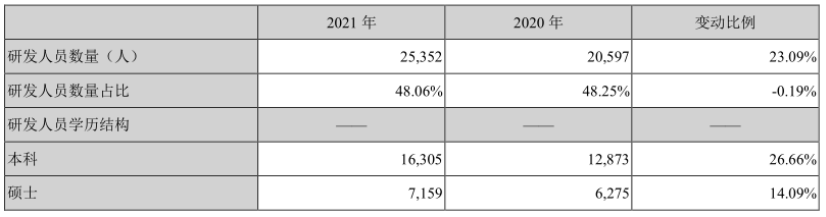

另一方面,海康威视也加大了对研发的投入。数据显示,2018-2020年期间,海康威视研发费用占营业收入比重分别为8.99%、9.51%、10.04%,研发占比不断提升。

最新年报数据显示,2021年,海康威视研发投入82.52亿元,占公司销售额的比例为10.13%。公司研发和技术服务人员超过2万人,研发人员在总员工人数的比例接近50%。

事实证明,遭遇美国政策打压的海康威视并没有像华为手机那么惨烈地倒下。相反,海康威视通过国产替代+自主研发双管齐下的策略,保持了供应链的稳定,最终安然渡过了美国芯片的断供危机。

截至目前,安防产业链最为核心的IPC处理器已经基本实现国产化,存储器芯片主要供应商来自日韩,模拟芯片的国产替代也在不断加强。AI芯片方面,寒武纪、海思等国产芯片厂商在推理(inference)芯片方面也已经具备完善的产品组合,可以对英伟达等国际厂商形成替代。

值得一提的是,海康威视在电话会议中表示,中国企业做终端产品的在全球来看已经具有非常大的竞争力。2010年之前,公司非球面镜头基本上都是进口的,现在基本上全是国产的;又比如在监控摄像机DVR、NVR里的SOC(系统级芯片),在2010年之前几乎都是进口的,现在几乎都是国内公司设计的。因此,海康威视之所以能够摆脱美国的制裁,与国内安防产业链核心整体向上突破也有很大关系。

另外,海康威视还在年报电话会议中,2021年公司针对芯片短缺问题做了一个重大改变,也就是通过能采购到的元器件类型,来设计、制造功能达标的相应产品;而不是先做设计选定特定芯片,再制造对应的产品。如此一来,海康威视就大大减轻了交付上面的压力,保证了供应链的稳定。

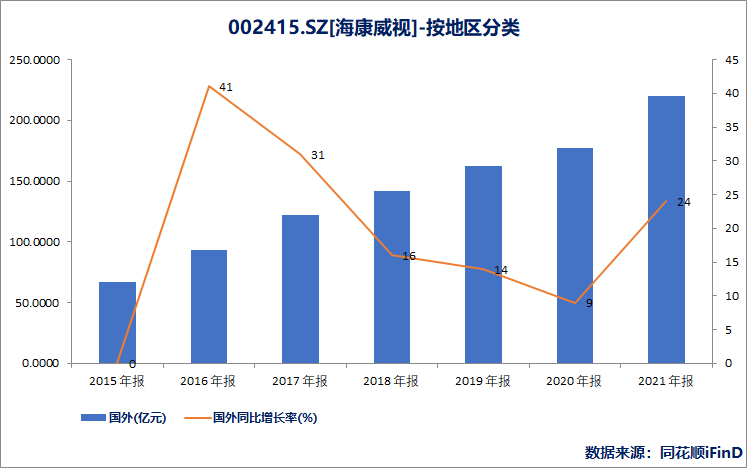

供应链的稳定可控也让海康威视的境外收入恢复了增长。2021年,海康威视境外收入达到219.85亿元,同比增长24%。2018-2020年,这一数字分别为16%、14%和9%。

全球化布局仍是海康威视未来的战略目标。对此,海康威视在年报开头《致股东的信》中表示,过去几年,公司一直承受逆全球化带来的压力,一直在做各种努力,以抵消一些负面影响。截至目前,公司在海外设有66个销售分支和服务机构,也在海外设立了3个制造工厂和11个物流中心,在155个国家和地区开展业务。海康威视矢志成为一家全球化的公司,无论遇到什么样的困难都将坚定地走下去。

3、能力边界持续外延

海康威视成立于2001年,2021年刚好是公司成立第20年。20年以来,海康威视从一家仅有28人创业团队的普通音视频压缩板卡公司,逐渐发展为全球第一的安防视频监控龙头。

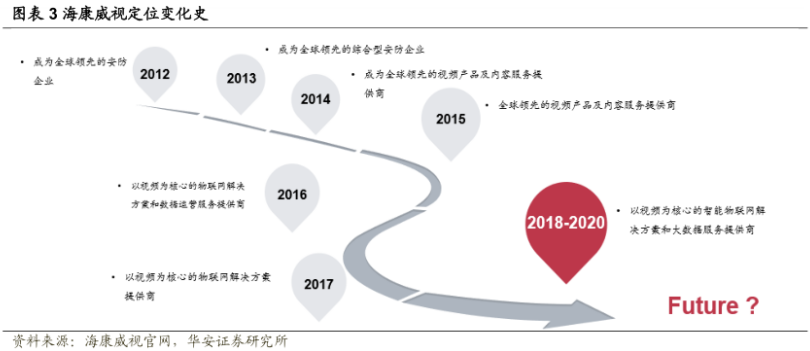

在2021年年报中,海康威视将公司业务定位重新定义为“智能物联AIOT”,此前公司定位则是“以视频为核心的智能物联网解决方案和大数据服务提供商”。

过去10年,海康威视战略定位经过了数次调整,从成为全球领先的安防企业到全球领先的视频产品及内容服务提供商再到以视频为核心的智能物联网解决方案和大数据服务提供商,反映了海康威视随着技术的进步、产品的创新而不断拓展业务边界。

从“智能物联AIOT”这一最新表述上看,海康威视企业定位最大的变化是要摆脱“摄像头”,不再强调“视频”。对此,海康威视在电话会议中表示,海康原来是以视频为核心的物联网,现在不再强调或者强化视频,而是强调其他的感知设备,在非视频的投入会增加来扩充海康的产品线,也在智能技术上进一步地投入感知智能、认知智能。

早在七八年前,海康威视就开始做可见光之外的感知技术手段,目前已经拓展至毫米波、红外、X光、声波等更广泛的领域,提供的产品从物联感知设备拓展到与人工智能、大数据技术充分融合的智能物联产品以及应用服务等产品,并具备了大型复杂智能物联系统建设的全过程服务能力。

另一方面,随着公司持续高强度的研发投入以及独特前瞻的创新业务孵化模式,海康威视创新业务得到不断发展。由于公司绝大多数创新业务与主体业务相关而不重复,这就让海康威视可以利用原来安防主业的客户、渠道等优势快速布局智能家居、汽车电子、新能源汽车等领域,能力边界不断扩张。

实际上,视频监控系统是一种天然的物联网系统,感知是手段,应用是灵魂。而海康威视是做监控起步,以视频为核心,视频技术和相关业务就是物联网的一部分。因此,随着视频监控产品的应用范围从传统安防行业不断向金融、教育、医疗、交通、能源等新兴领域延伸,海康威视就可以借助安防这棵大树,不断拓宽物联边界。

深入布局智能物联赛道还可以让海康威视避免安防行业的内卷。近年来,华为、阿里以及商汤科技、旷视科技等为代表的AI初创企业不断向安防领域扩张。特别是“AI四小龙”等初创型企业,没有利润压力,更加看重企业规模,主要通过价格战的形式抢占市场,使得行业竞争不断激化。

2020年,全球安防市场规模为3150亿美元,过去五年年均复合增长率为7.3%。其中,海康威视与大华的市占率分别为25.14%和12.84%。在如此激烈的市场环境下,海康威视在安防领域的增长天花板隐约可见。

但相比已经进入到成熟期的安防市场,物联网市场目前仍是蓝海一片。IDC预测,2021年全球物联网支出预计达到7,542.8亿美元,并有望在2025年达到1.2万亿美元,五年(2021-2025)复合增长率(CAGR)11.4%。其中,中国市场规模将在2025年超过3,000亿美元,全球占比约26.1%。显然,无论是市场规模还是行业增速,物联网市场均明显高于安防市场。

过去二十年,智慧安防是智能物联落地的主战场,海康威视见证和参与了安防行业的发展壮大,并一步一步成长为全球安防一哥,展示出公司的硬核实力与业绩成长性。未来,随着物联感知、人工智能、大数据技术的不断进步,万亿容量的物联网市场又将为海康威视打开更为广阔的空间。

评论