文|研客

从美股私有化完成退市,总作价超过93亿美元,2018年完成借壳登陆A股,三六零市值一度冲上4500亿元高峰,如今市值还剩大约600亿元上下,差不多相当于高点时一个零头,和退市时基本相当。

最近两年业绩持续下滑,大股东大规模减持,是将三六零股价推向深渊的重要因素。

年报显示,三六零2021年实现营收约108.9亿元,同比下滑6.3%;实现归母净利润约9.02亿元,同比下滑69%。

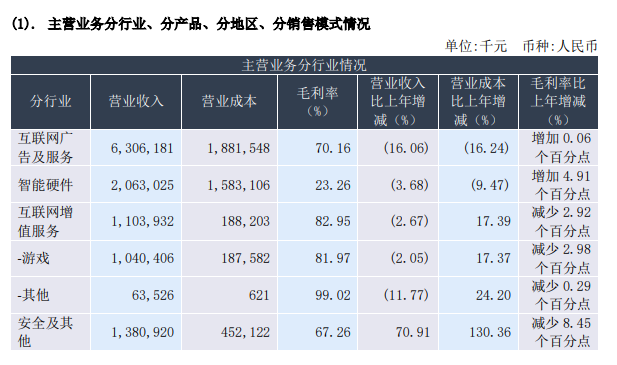

其中互联网广告及服务收入为63.06亿元,同比下降16.06%;智能硬件业务收入20.63亿元,同比下降3.68%;互联网增值服务收入11.04亿元,同比下降2.67%;安全及其他业务收入为13.81亿元,同比增长70.91%。

四大业务中,只有安全相关业务实现增长,但由于第一大收入贡献互联网广告下滑更为严重,因此总收入依旧下滑。

如果分季度看,三六零去年前三季度分别实现归属上市公司股东的净利润为2.7亿元、3亿元、4.3亿元,而在四季度亏损超过1亿元,这也非常罕见。

三六零2021年收入和利润双双减少,和2020年较为类似。2020年,公司营收116亿元,同比减少9.6%;净利润29亿元,同比减少51%。

因此,三六零2020年、2021年连续“双减”。如果说,2019年利润高位是和出售资产有关,其实和2018年的净利润35.4亿元相比,业绩同样下滑。

三六零从利润端贡献看,互联网增值业务毛利率最高,去年为82.95%,主要是由游戏带来,毛利率为81.97%。这是远高于头部游戏公司的毛利率水平,比如网易去年游戏毛利率大约为65%,腾讯增值服务毛利率为52.5%。

三六零毛利率高,应该是和三六零流量获取成本较少有关,毕竟用公司旗下矩阵产品为游戏业务导流,但是10亿元左右游戏收入规模,在行业内只能算是毛毛雨了。网易游戏去年收入628亿元,更不用说腾讯游戏收入

公司第一大收入,由互联网广告以及服务贡献,其毛利率为70.2%,高于互联网安全的67.3%毛利率;更是远远高于智能硬件业务的23.26%毛利率。

因此,从业务布局看,互联网广告收入贡献最高,增值业务毛利率最高,安全业务增长最快,较为尴尬的硬件业务“前不着村,后不着店”,是否可以战略性放弃?

从费用端看,360研发人员规模有所减少,但也高达4081人,占员工总数7393人比例大约为55%。去年研发费用31.3亿元,增长大约9%;去年销售费用22.22亿元,增长近35%,增速远远高于收入增速,除了推广加大力度外,安全业务人员薪酬增加也是重要原因。

具体拆解销售费用,市场推广费从7.8亿元增加到10.2亿元,增长30%;职工薪酬和福利从7.31亿增加到9.96亿元增速为36%。销售人员从1944增加到2555,人均薪酬产能为426万元,2020年产能为597万元,平均减少171万元。

研发费用中,主要增长在技术服务费,从1.77亿元增加到3.13亿元,职工薪酬和福利为21.65万元,以4081人测算,相当于每个研发人员薪酬为53万元,和2020年基本持平。

和基本面相比,三六零在资本市场的表现更受关注。

2016年6月,在美股上市的奇虎360,完成私有化退市,总作价大约93.4亿美元,折合人民币大约607亿元。2018年2月末,三六零借壳江南嘉捷完成在A股上市,股价一度冲高至66.5元,市值超过4500亿元,进入中国互联网公司市值排名前四,一时风光无限。

私有化成本93亿美元,由招商银行牵头的银团向奇虎360发放约34亿美元过桥贷款,奇信志成将所持有股份质押给招行,作为贷款担保。

奇信志成是由周鸿祎和其他36个股东组成。根据Wind,奇信志成2018年3月将大约32.9亿股质押给招商银行深圳分行,质押日股价为49.6元。和最新收市价8.52元相比,回撤近83%。

2020年2月27日,三六零借壳满两年,天津欣新盛、国安睿威、北京红杉、芒果文创、阳光人寿等股东7.03亿股上市流通。2021年3月1日,包括周鸿祎、奇信志成、天津众信、金砖丝路(银川)在内4个股东,共计30.64亿限售股上市流通。

解禁后的股票陆续进入二级市场。从三六零股价走势看,2020年3月开始、2021年3月开始,明显进入两个下降周期。当然从整体看,三六零上市即巅峰,从2018年2月开始就跌跌不休,叠加最近三年的收入下滑,扣非净利润连续两年减少,三零六遭遇了“戴维斯双杀”。

造手机、造车,三六零从来不缺热点,但终究以安全立身,不过始终改其“广告”公司本质,并非一个纯正网络安全公司,这也是市场无法给其高估值的原因。

截至4月22日收市,三六零市值仅有为609亿元,和大约6年前私有时相比,基本没有增值;回归A股回了个寂寞?

根据最新披露,三六零计划用50亿元投资理财产品,这差不多也是公司2021年定增募资额(49.3亿元)。现金储备充足用于理财,一方面可以贴补利润,同时折射出公司对新业务投入的信心不足。

公司进军新业务只怕会竹篮打水,投资保守理财产品至少不会亏本,50亿现金按照5%回报率,每年就是2.5亿元利息,差不多是公司一个季度的净利润。但这并不是投资者想要的,二级市场表现说明了一切。

评论