文|表外表里 张怡 陈成

编辑|付晓玲 慕沐

市场对潮玩盲盒生意的认知,分为两类,一类是零售逻辑,如TopToy、X11、52toys等;另一类是IP逻辑,特指泡泡玛特。

毫无疑问,市场对后者青睐有加。

在资本审美偏爱下,后者故事演绎精彩纷呈:每一个IP,都将是不断下金蛋的母鸡,成长为百年常青树。投资人畅想着,这门生意是留给自己孙辈的好礼物。

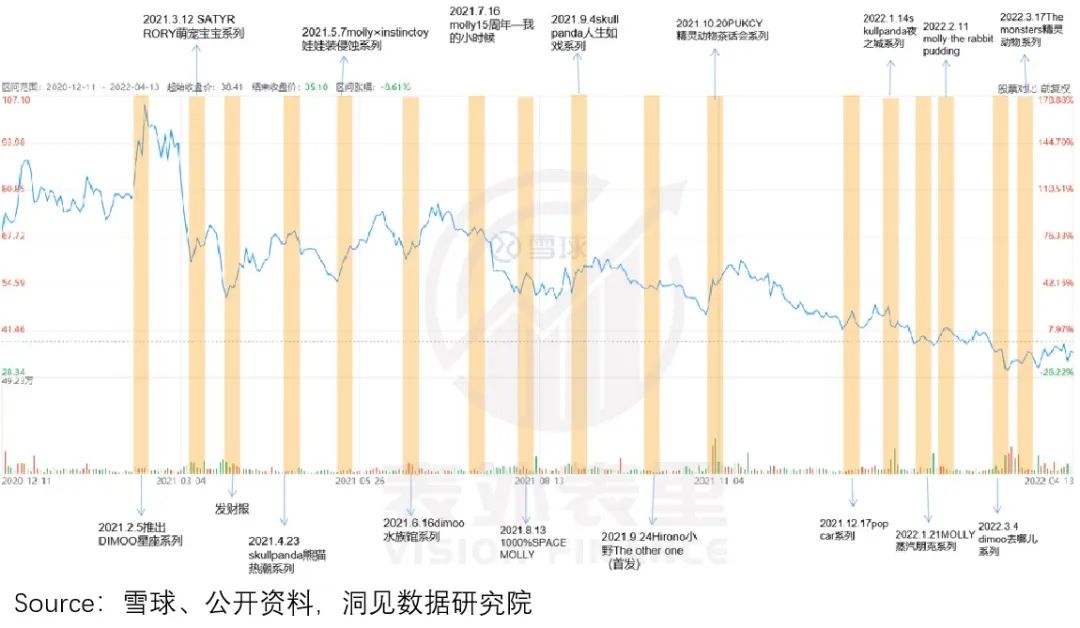

然而,持续一年多,堪比中概股70%跌幅的股价,戳破了这一美梦。

实际业务上,最近一年泡泡玛特不断成功孵化IP,试图解决泡泡玛特“可持续性”的焦虑。

但似乎,这一切都是徒劳的。表外表里认为,这或许和IP类型有关。

过去几个月,形象IP“冰墩墩”上演了最快蹿红、最快“过气”——冬奥会期间“全民求墩”,绝对顶流,现在沦为“少有人问津”。

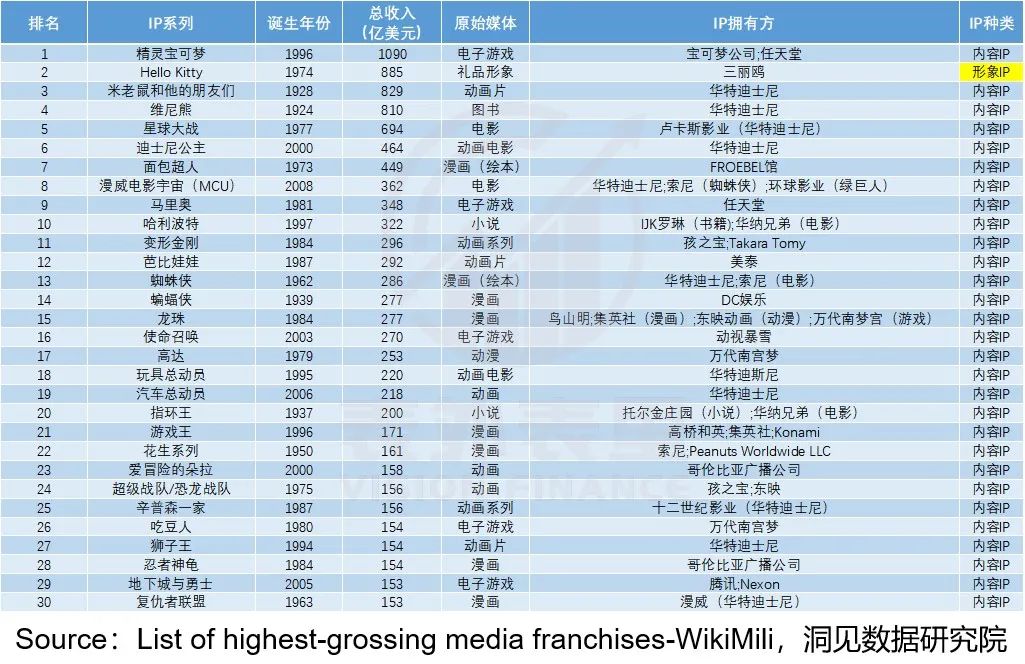

而今年维基百科最新的“媒体特许经营产品畅销榜”显示,全球最有价值的IP top30中,形象IP只有 Hello Kitty一个,其他都为内容IP。

备注:统计时间为2022年1月3日

从随机截取的样本来看,站在穿越周期的角度,形象IP从概率上讲,只有3.3%,能做到“留给孙辈”。

这是投资中的大忌,毕竟君子不立危墙之下。

从这点出发,我们认为,泡泡玛特持续孵化新形象IP,打造IP矩阵的举措,在延长IP生命周期上,有些无用,甚至还会产生负影响。

本文将从影响和突破两方面展开论述。

01 持续孵化的爆款逻辑,估值天然低

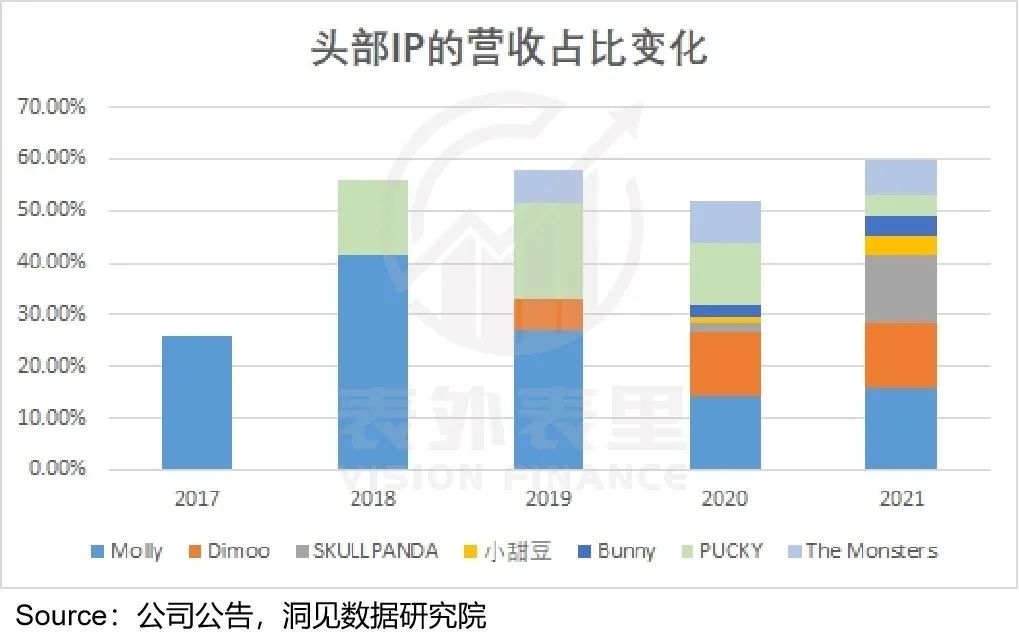

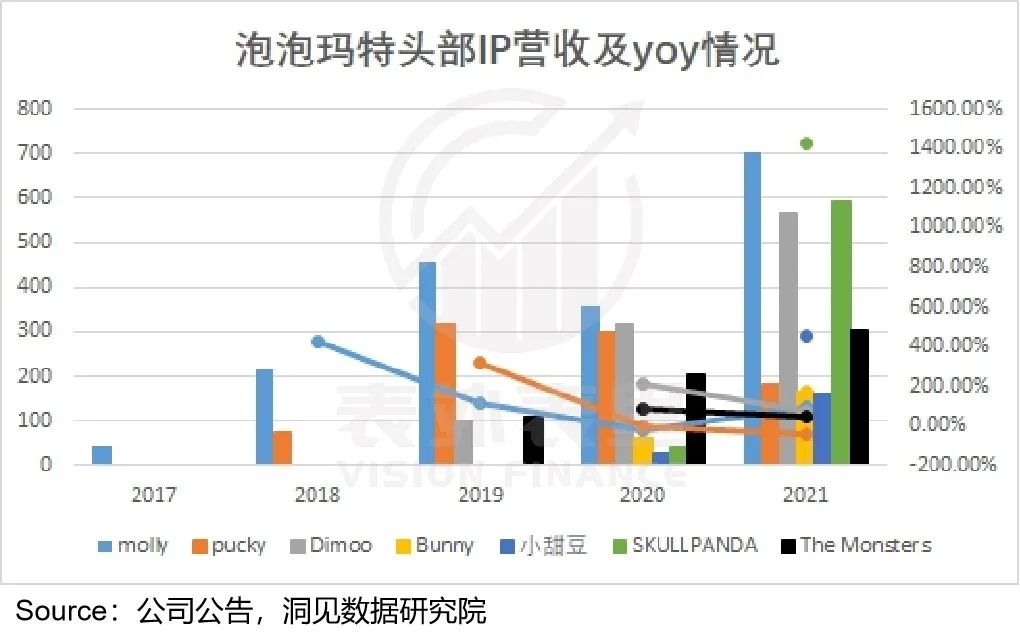

目前,泡泡玛特已经从最初的Molly、Pucky,扩展到Molly、SKULLPANDA、Dimoo、Bunny、小甜豆、The Monsters、Pucky七大形象IP。

新IP的出现,从财务数据看,确实抬高了公司的整体营收。这也解释了,为什么有观点认为IP持续孵化能解决泡泡玛特的常青问题。

然而从单品类看,和Bunny、SKULLPANDA等新IP的营收快速增长相比, Molly的营收增速出现下滑波动,Pucky营收2021年出现负增长。

简单理解就是,新IP的增多,一定程度在挤压头部老IP的生命周期。

但同样是不断打造新IP,内容IP却是完全相反的效果。

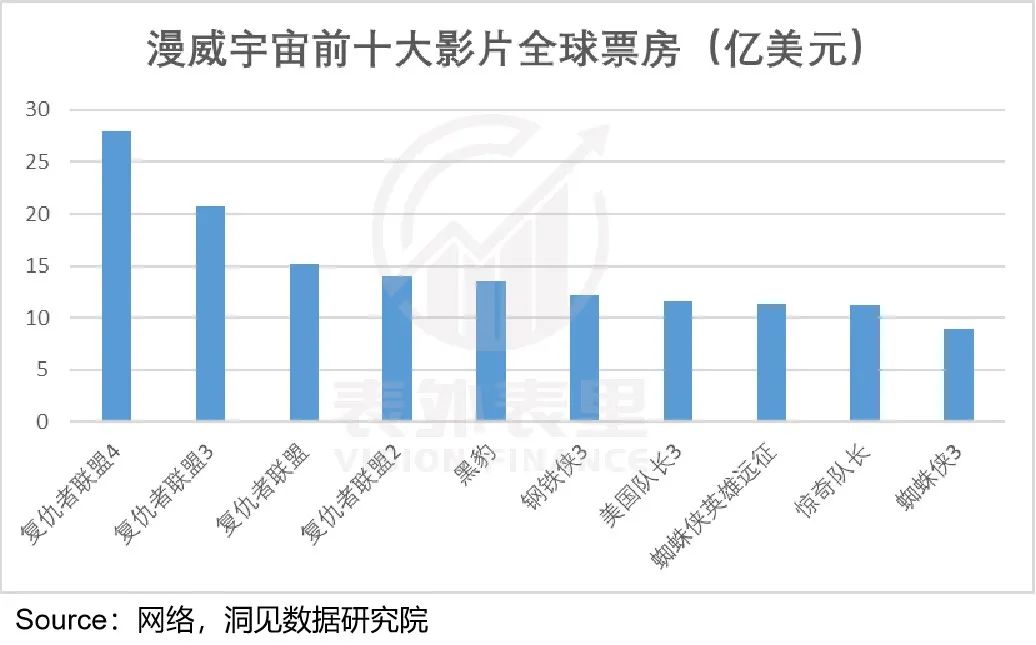

以漫威为例,每一部新影片上映时,都会带动之前的IP热一波。比如,2019年《复仇者联盟4》热映,钢铁侠、美国队长、蜘蛛侠等个体IP,关注度都大涨。

那么,为何同样的路径,却收获相反的结果呢?问题出在载体上。

内容IP依附于电影、动漫、游戏等内容产品上,每个IP都有自己的传播故事。

而故事给了IP极大的延展空间,比如可以引入新的人物,或者把某一角色,延伸打造成新的IP。

以漫威来说,其所有角色置入同一世界观,各个英雄系列既有自己的故事线,比如《钢铁侠》、《美国队长》等系列(仅前两部),又相互交集、互动——《复仇者联盟》系列等。

如此,不仅可以相互曝光提高单个IP的影响力,也能拓宽边界——你可能会为了所喜爱的人物,去关注整个漫威IP。

可以看到,最能彰显各英雄协同效应的《复仇者联盟》系列电影,是最卖座的。

总的就是,通过内容、故事,内容IP矩阵能形成一定协同效应,扩大影响力。

但反观形象IP,除了外观形象本身,并没有故事内容载体,也就是“空有其表,没有灵魂”。

这样的特点决定了,形象IP很容易凭借创意性设计,以“貌”取胜,但因缺乏内容延伸,消费者投注的感情有限。

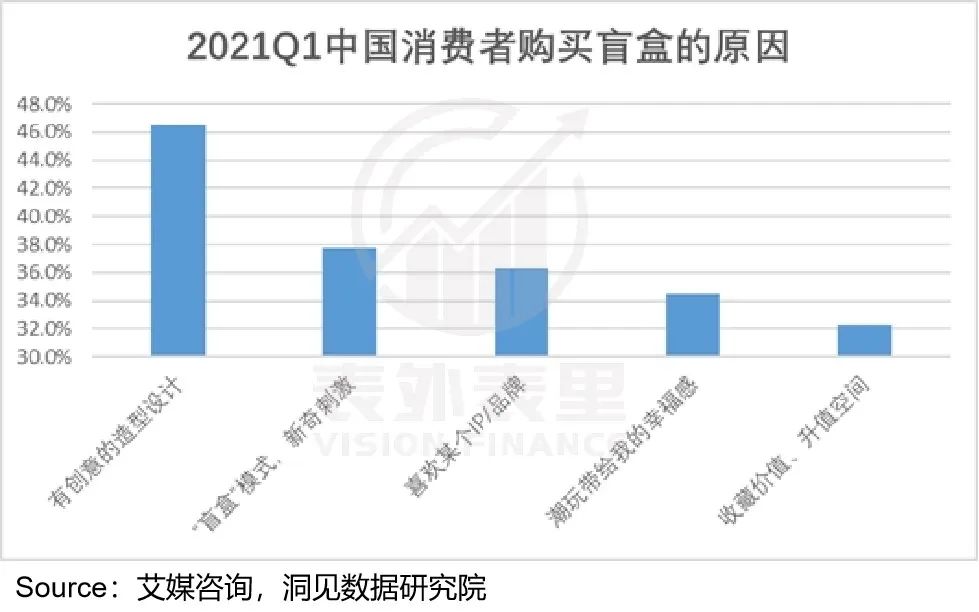

比如,据艾媒咨询2021Q1数据显示,中国有46.46%消费者,基于造型设计有创意,而购买盲盒。相比之下,仅有36.32%的消费者,因喜欢某个IP/品牌而购买。

而没有情感纽带连接,即便给IP之间立人设,进行协同联动,也很难见效。

比如,大家很喜欢Hello Kitty,但很少有人知道Hello Kitty的男友是谁,也根本不关心这个。

基于此,形象IP要持续保持影响力,极度依赖渠道曝光。

然而企业的市场、渠道资源是有限的,厚此就难免薄彼——前期泡泡玛特只有Molly和Pucky,自然集中。但新IP不断推出,资源侧重变了。

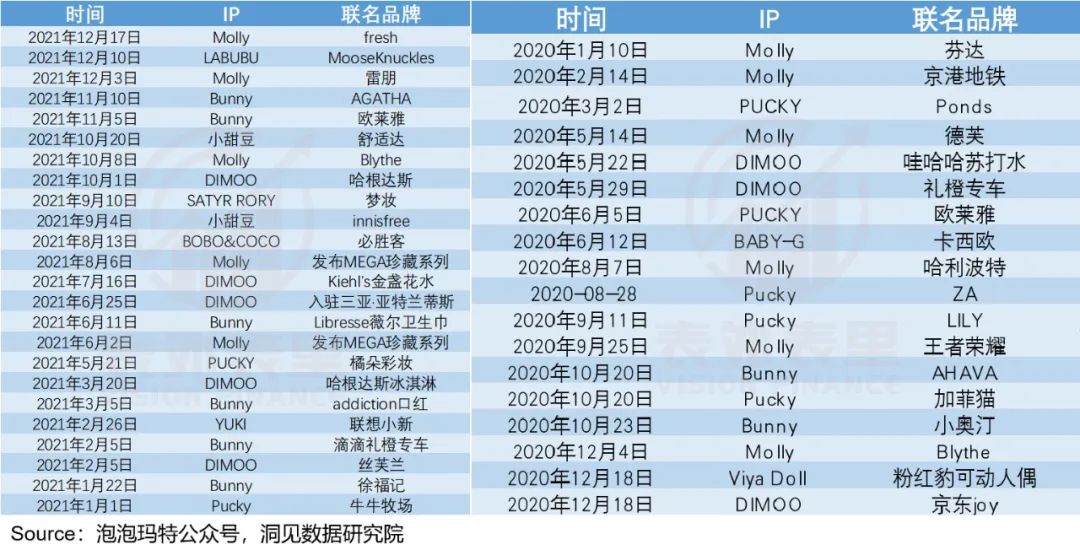

以与外部品牌联名来说,2020-2021年, Bunny 的外部联名次数,从2次上升到了6次,占比2021年全年联名次数的1/4。

相同区间里,Molly的联名次数,则从6次降到了5次;Pucky更惨烈,从5次下滑到2次。而曝光度下跌,也就有了上述的收入波动影响。

综上来看,囿于形象IP的内核单薄,泡泡玛特资源侧重、持续孵化IP,事实上打造的是爆款逻辑。这种模式,短期内极具爆发力。

比如,ZARA等时尚快消品类,甚至奈飞的生意,都是爆款逻辑撑起的。

但我们在《李宁反手撕掉国潮标签》一文论述过,此类生意,由于产品经营波动性大,强替代性(抄袭、模仿)等风险,市场估值普遍很低。这也就不难理解,为何泡泡玛特的股价持续下跌。

而IP生命周期长,却可以拉高企业估值。

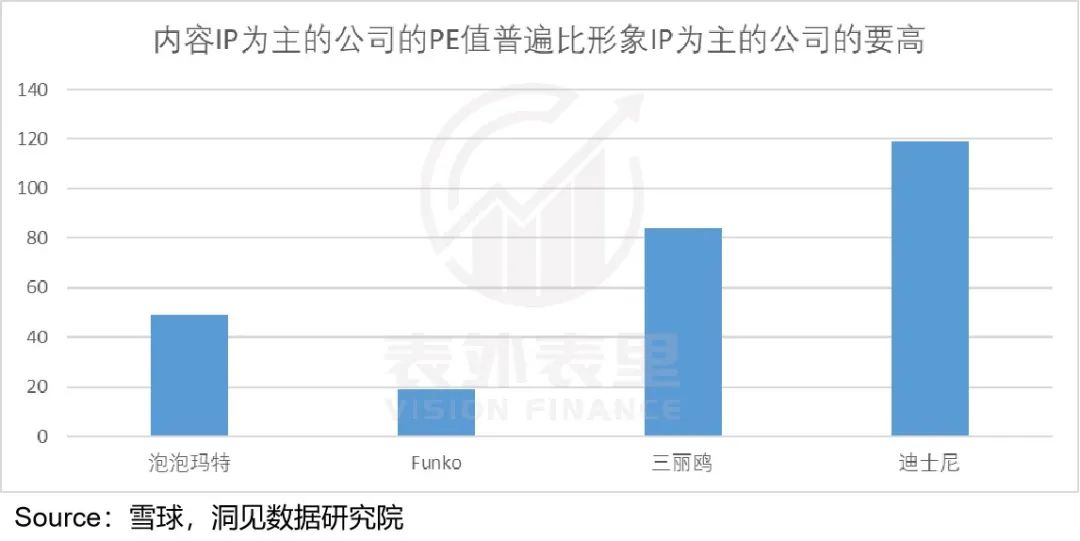

如下图,同为形象IP公司,三丽鸥(Hello Kitty的母公司)的PE为82,几乎是泡泡玛特的两倍。拥有一堆长生命周期内容IP的迪士尼,PE则高达120。

由此,泡泡玛特要兑现可持续性,还是得回归到如何延长IP的生命周期,以时间取胜。而三丽鸥作为行业同类型标的,其经验具有借鉴意义。

02 锚定内容的情感连接,延长IP生命周期

亚马逊工作室前高管马修·鲍尔曾说过,一家娱乐公司只做三件事:创造或讲述故事,为这些故事建立爱,把爱变成钱。

这背后揭示的是,内容IP自始至终有着清晰的价值锚定——与消费者的情感联结,而依靠这种情感粘性,可以不断收割情怀。

但形象IP没有故事基础,这意味着其价值锚定无法固定。

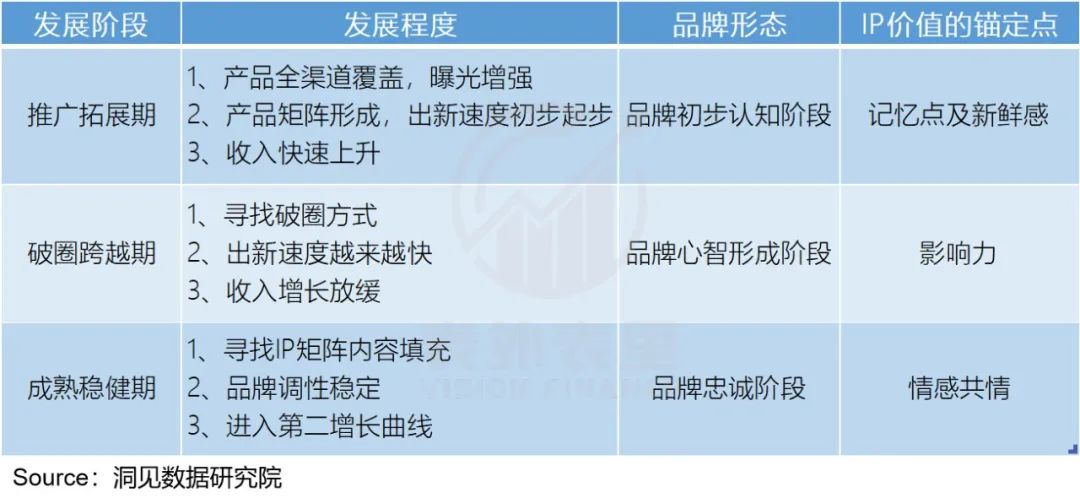

这里,我们梳理形象IP不同发展阶段,影响价值锚定的因子,建立了如下价值锚定模型:

下面,我们一一代入分析。

推广初期,形象IP的价值锚定是记忆点和新鲜感。这一阶段,要快速建立用户认知,需要巨量曝光,也就是频频“刷脸”。

Hello Kitty1974年推出时,即是如此。

资料显示,那时只要不给Kitty猫可爱单纯的形象抹黑,对任何产品(除了烟、酒及枪支),三丽鸥都给予了使用授权。

比如,80年代中期,中产阶级家庭的小女孩流行学钢琴,女孩子们都渴望拥有一台三角钢琴,于是弹三角钢琴的Hello Kitty出现了。

1987年,一位高中女生写信给Kitty的设计师,希望有属于成年人的 Kitty。之后商店里马上出现了穿着黑白素色时髦服装的Kiuy。

IP形象密集曝光,霸道占据消费者的眼球。

乘胜追击,1975年三丽鸥又推出了两个IP形象,美乐蒂和双子星。1997年美乐蒂成为杂志投票上,最受日本高中女生喜爱的形象,受欢迎程度仅次于Hello Kitty。

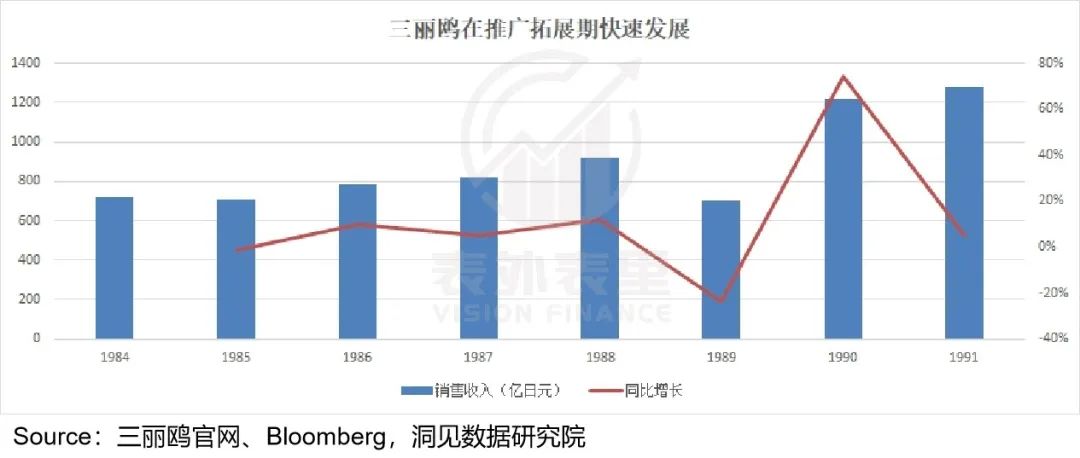

消费者认知建立,大力追捧下,1984-1990年,三丽鸥的收入持续上升。

回到泡泡玛特,其最开始推的Molly,以及之后Pucky、Dimoo等的发展情况,和三丽鸥极为相似。如此,其打造长生命周期IP,事实上有一定的基础支撑。

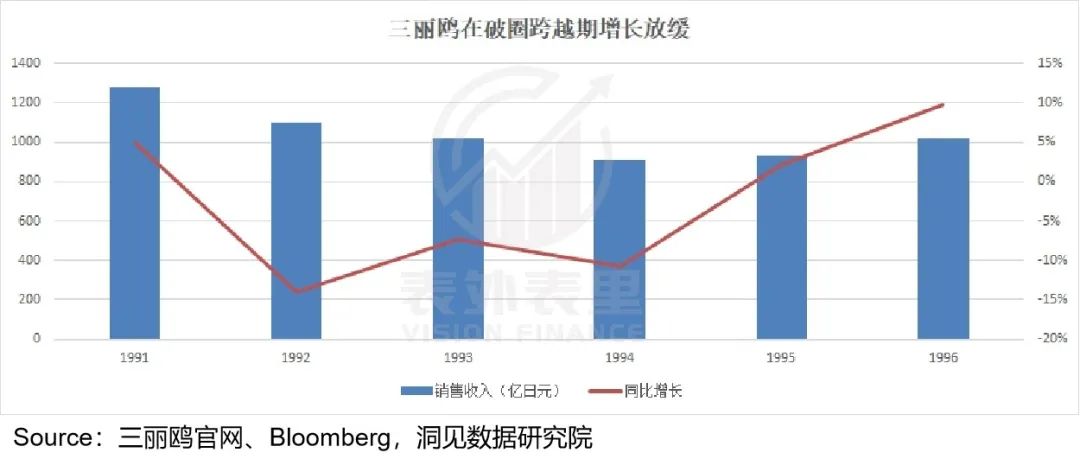

不过,第一阶段跑通的喜悦来不及品尝,形象IP就要面对强曝光的后遗症——审美疲劳。这一时期,收入会因为需求疲软而出现增长放缓。

如下图,1991-1995年三丽鸥的业绩增速持续下滑,甚至连续三年负增长。

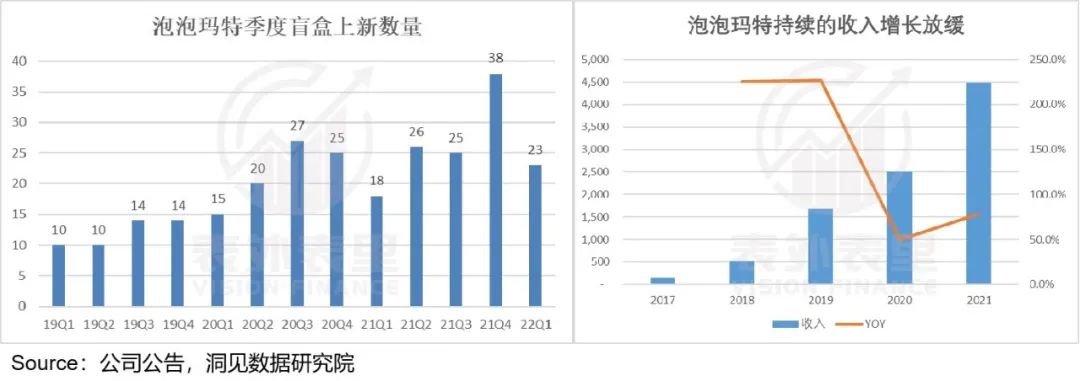

泡泡玛特也出现了类似情况,如下图,虽然IP形象上新在加快,但收入增速相比之前,已有所放缓。

行业惯性不可避免下,市场对IP的价值锚定转移到品牌影响力上——毕竟用户对品牌的心智形成,IP才能穿越周期。

那么,这一阶段Hello Kitty是如何跑通的呢?

1995年,仿佛一夜之间,Hello Kitty从头花、头型,乃至附身的“商品”,都来了个形象大转变,重新刷新消费者的认知印象。且之后紧跟风尚,不断调整细节形象。

另一方面,三丽鸥公司发言人等松和夫曾提到:90年代开始,日本和其他亚洲国家掀起一股风潮,就是大家认为成年人喜爱带有卡通形象的物品并不是幼稚的。

这个重大变化,让Hello Kitty的受众定位,有了跨越式的拓展。

需求大范围释放,匹配形象的刷新,Hello Kitty的品牌心智形成。比如,当时有人形容称:“Hello Kitty就像是一张颁发给成年人的‘玩乐通行证’,来释放自己童趣的一面。”

如此,从1998年开始,Hello kitty重新夺回三丽鸥明星人气榜单第一名。

与此同时,1996-1998年,三丽鸥的营收增速拐头向上,1998年同比增长高达40%。

而目前,泡泡玛特也有一些革新形象以及消费群体破圈之举。

比如,2021年针对 Molly、Yuki,推出Mega珍藏系列产品——累计上线9款1000% SPACE MOLLY产品以及多款400%产品,想从盲盒圈向潮玩圈跨越。

据泡泡玛特最新公告,Mega产品线2021年累计实现营收1.78亿,也吸引超过870万人次参与抽签。

然而潮玩群并不认同,认为泡泡玛特还是个盲盒公司。而从百度热度上看,比起潮玩,其趋势确实和盲盒更一致。

那么,为何会这样呢?原因在于局限条件不同。

Hello Kitty问世时,正值日本动漫艺术崛起,动画类行业景气度高涨,且热度跨越世纪都未衰退。想一想你小时候看过多少日本动漫,就知道了。

基于此,Hello Kitty虽是形象IP,但借力动漫艺术的东风,有着时代的情怀牌,其再次深化形象时,除了共鸣,也很容易唤起用户心智。

与之相比,泡泡玛特承载的盲盒概念,只是一种营销策略,也因此泡泡玛特被打上“没有内涵的盲盒公司”标签。这样一来,它向更具文化价值的潮玩品类跨越,相当于中端向高端升级,难度可想而知。

但盲盒作为风潮周期有限,泡泡玛特要延长IP生命周期,必须跨越。只是目前来看,跑通可能需要一个长期的过程。

而成功跨越第二阶段的三丽鸥,进入互联网时代,由于线上零售的盛行,其实物类曝光方式受到了冲击,再次陷入危机——2001年之后,营收大多数时候都为负增长。

竞争形势复杂化下,IP的价值锚定转到了最抗打的情感共情——也是内容IP的核心。

由此,三丽鸥走上“轻内容”道路。

比如,2017年推出了手游“Hello Sweet Days”,游戏设定为可以收集三丽鸥角色洋装,道具和玩偶;以及动漫《三丽鸥男子》,讲述五个高中男生和三丽鸥IP形象周边,一起成长的故事,为形象IP赋予内涵。

此外,近几年面向《智龙迷城》、《口袋乐园》等大型游戏的授权,也为三丽鸥角色带来了积极影响,当然还有巨大版权收入。

新增长曲线释放下,2020Q4开始三丽鸥的销售额反转,同时利润也在2021Q3扭亏为盈。

以此推演,泡泡玛特也要经历相似的路径,且内容化赋予文化价值,也能解决向潮玩破圈的问题。

就动作看,泡泡玛特确实已在做准备。比如,投资武汉两点十分文化传播有限公司——主营动漫IP研发和品牌运营;推出拥有动画故事的IP小野。

而这些为形象IP赋予“灵魂”举措的兑现性,或将是泡泡玛特的转折点——向上or向下。

小结

一直以来都有观点认为,能否打造IP矩阵王国,是泡泡玛特实现持续性的关键。

但事实上,形象IP与内容IP有着本质区别。内容IP凭借电影、动漫等内容故事传播,矩阵能形成协同效应,延长单一IP的生命周期。

形象IP没有内容加持,影响力只能靠渠道强曝光。如此,泡泡玛特持续孵化爆款IP,只能实现短期爆发,同时会挤压老IP的生命周期,相当于“饮鸩止渴”。

而文化产业的生意,一定是时间取胜。由此,如何加码内容为形象IP赋予“灵魂”,是泡泡玛特下一步的核心课题。

评论