文/朱丽洁、洪正阳

本文作者:龙门资本董事总经理朱丽洁、龙门资本投资者关系总监洪正阳

首先要澄清的是,恶意收购(hostile takeover)绝对不是一个贬义词,它在英文中的一个同义词是unsolicited takeover,即没有要约的收购,也就是不请自来的收购。发起恶意收购的也不一定是坏人,更不一定是野蛮人,所以,恶意收购方在华尔街还有一个昵称,叫做“黑衣骑士”。

面对黑衣骑士,我们有太多的套路可以参考:毒丸计划、驱鲨剂、降落伞……这些被称为特效药的套路,不但耗资巨大,而且往往“是药三分毒”或“治标不治本”。

标本兼治,需要深入公司股权的核心,也就是股东和股权结构。合理的股权结构与股东管理,是一种低成本、高效率的反恶意收购方法。

上世纪的“药方”

用股东和股权管理来合理规避恶意收购的风险,是上世纪80年代欧美“黑衣骑士”风潮肆虐之后,市场悟出的经验。对美国1980-1988年间的214次恶意收购中董事会和股权结构的研究显示,非关联机构投资人的大量持股(超过5%)会大幅增加公司被恶意收购的可能性。

因此,出于对非关联方投资人,特别是非关联方机构投资人,带来的潜在风险的担忧,“让自己人持股”成为许多公司逻辑上的必然选择。包括管理层持股、员工持股、公司养老基金持股等关联方持股进入预防“黑骑士”恶意收购的“药方”。然而,在证券市场上,机构投资人是无处不在的。

根据美国证券交易委员会SEC在2013年出版的《机构投资者报告》中的统计,美国证券市场上有大约67%的股票掌握在机构投资人手中,而这一比例在1950年仅为7%-8%。麻省理工大学Sloan管理学院和美国布鲁金斯学会2015年的研究也同样显示,美国上市公司大部分的股票持有者是机构投资人。而在诸如万科这样的大型上市公司中,机构投资人的持股比例通常更高。比如,在美国公司1000强中,机构投资人的持股比例就高达73%。不仅是无处不在,机构投资人在证券市场上也是无可替代的。根据美国证券交易委员会SEC的统计,纽约证券交易所NYSE的股票交易量从1990年到2013年,翻了16倍,这其中,机构投资者贡献了大部分。这一趋势,近年来在国内市场也体现得十分明显。从2006年以来,机构投资者进入快速发展时期,初步形成了以证券投资基金为主,证券、信托、保险公司、企业年金等共同构成的机构投资者。随着我国机构投资者数量的不断扩大、投资规模的增加以及整体质量的提高,证券市场投资主体的机构化也日益明显。在证券市场上“无处不在”又“无可替代”的机构投资人,使得“让自己人持股”这一药方上的药变得越来越难抓,而且副作用也越来越大。在当今的证券市场中,一味避免非关联机构投资人的介入,不仅不现实,并且会给公司在资本市场的成长带来很大的限制。

新世纪的“手段”

面对慢慢失灵的“老药方”,资本市场必须在“黑衣骑士”恶意收购风险和公司资本市场成长这二者之间找一个平衡。这个平衡很简单,就是引入自己可以信赖的机构投资人。

但这个平衡又很难,因为机构投资人数量众多、风格迥异,并且分布在各处,使得了解机构投资人并且引入放心的机构投资人,成为许多上市公司想做但不能做的事。即使是在机构投资人十分集中的华尔街,一家上市公司想要摸清机构投资人的底细、找到可以信赖的机构投资人并搭建长期的合作关系,也是十分困难且耗时耗资巨大的。

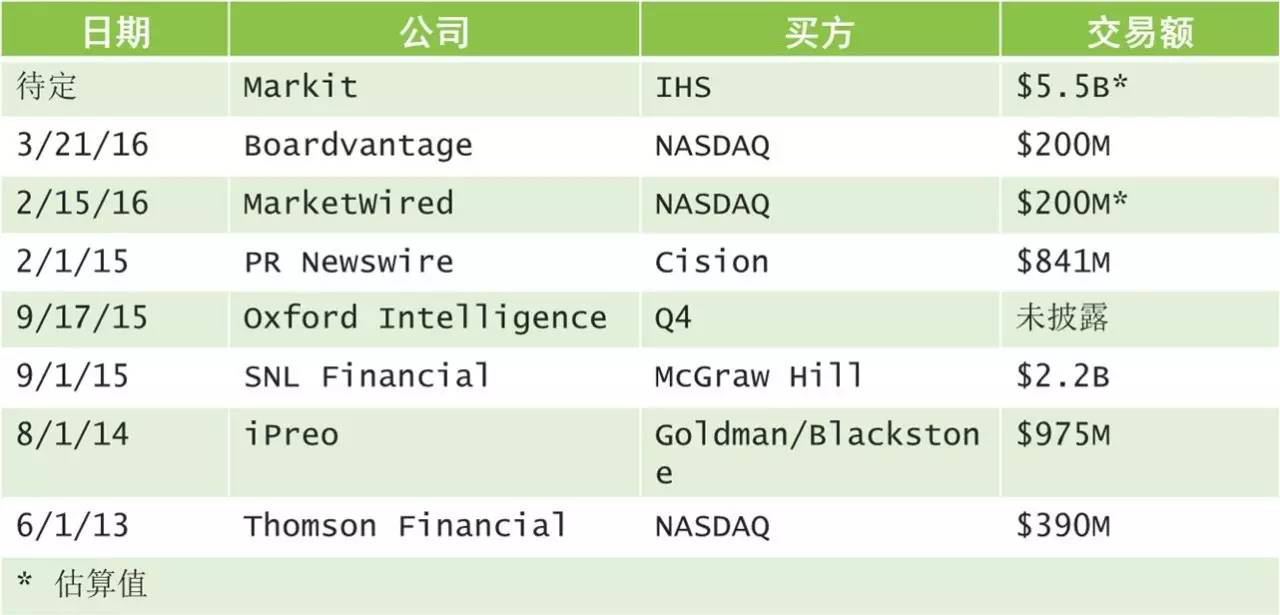

资本市场总能够为自己找到办法。在硅谷的创业公司由于新技术受到追捧的同时,一些华尔街的公司也迫不及待地开始利用这些技术来解决那些长年困扰华尔街的问题。而上市公司的“股东和股权管理”问题就是其中之一。自2013起,旨在解决这一“上世纪遗留问题”问题的投资者关系科技公司开始崭露头角。这些公司利用数据库管理、CRM系统、数据流技术,为上市公司提供客观数据化的高效投资人管理服务。此类公司从2013年至今,越来越受到包括高盛、黑石等华尔街金融巨头的追捧,其并购总额已超过100亿美元。

近3年美国市场投资者关系科技公司的并购总额已超过100亿美元

但是,这些技术平台依然不够聪明。因为这些平台依然需要公司管理层根据经验和对市场的判断,来寻找心目中可信赖的机构投资人。换句话说,你必须先知道你心目中的机构投资人长什么样,然后才能在系统中设置相应的筛选标准,从而找到你心目中认为和你相匹配的机构投资人。不过,你心目中理想的机构投资人,并不一定适合你。这就像非诚勿扰的一场速配,你认为适合你的,不一定真的适合。针对这一问题,目前的最新技术探索主要集中在机构投资人的自动匹配上。已经有公司开始利用客观的数据和华尔街应用成熟的算法,为管理层自动筛选出真正适合公司的机构投资人。我们根据多年来在华尔街为来自中美两国的上市公司提供投资者关系服务的经验,寻找了目前最前沿的并且是独一无二的平台,并参与了投资和建设。这个名为“VM”的新平台,是由来自中美两国的华尔街各领域专家共同合作开发的一站式智能匹配市值管理平台。参与这个平台开发和管理的团队包括长期在中美两国之间从事跨境投融资业务和投资者关系管理服务的行业精英、在华尔街拥有多年定量建模技术和金融数据软件开发经验的技术人才,以及在包括纽交所在内的众多证券交易机构长年进行一线操盘的交易员。从技术上说,这个平台将华尔街应用成熟的算法进行了专门改良,可以将公司与相同市值水平、相同类型公司、相同细分行业、相同经济部门、相同国家中的其他企业进行比对,从而得出公司对于投资人来说最显著的价值和基本特点。这一过程,是基于27个估值模型,以及公司的150多个基本面信息和输入值进行统计推断的。

VM使用基于27个估值模型和公司的150多个基本面信息和输入值的统计推断方式

基于这个匹配度,公司在股东和股权管理上能够有更客观的、数据化的决策参考。VM平台中的CRM功能,能够基于匹配度,为管理层判断各类事项的优先程度,自动生成定制的报告。确保公司能够找到与投资机构会谈的突破口,并自动跟踪和分析公司与投资机构进行会议后的买入和卖出行为。

VM平台中的CRM功能,能够基于匹配度,为管理层判断各类事项的优先程度,自动生成定制的报告

定位并匹配理想的机构投资人、用最短的时间、科学的方法向投资人展现公司价值、维护与中小投资人的有效沟通,VM在华尔街的已经积累了良好的口碑。目前VM平台的客户服务已经覆盖了纽约证券交易所和纳斯达克股票交易所的众多上市公司,其中包括了代表美国最优秀上市公司的美国标准普尔100指数中的一半以上。或许也正是像VM平台这样的“新手段”,才能够帮助万科这样深陷“黑衣骑士”围攻的公司摆出的正确姿势。目前,VM平台已经计划进入中国市场,正在寻找拥有相关行业经验和资金技术实力的合作伙伴。

评论