文|红钻财经 金梅

编辑华生

红遍天下的海底捞,正面临困局。

“目前的苦果只能由我们自己一口一口咽下去。”这是2021年11月5日,海底捞宣布“年底前关停300家门店”公告里的最后一句话。

3个多月后的2022年2月21日,海底捞发出盈利警告:2021年预计净亏损将达到38亿-45亿元人民币(最终亏损为41.6亿元人民币)。这是海底捞公布财报以来第一次全年亏损,即便2020年上半年疫情导致大面积关店,最后也只是上半年亏损而已。

紧接着9天后,海底捞创始人张勇宣布退休。

海底捞股价也一落千丈,市值只剩下700多亿港元,相对市值巅峰时已蒸发3800亿港元。张勇坦然承认了自己的误判。有人说知错能改,善莫大焉。但也有人说这不过是张勇精心布的局,高位套现了15亿港元,他早跟这场灾难撇得干干净净。

现在,“第一服务员”杨丽娟被推向公司掌门人的位置,让海底捞服务员“麻雀变凤凰”的逆袭神话再上一个新台阶。接下来,她的任务是用“啄木鸟计划”剔除公司的病灶。

01 张勇离场

2010年黄铁鹰教授所著的《海底捞你学不会》一书大卖,海底捞也因此成为众多企业研究、学习、模仿的榜样。不过张勇说自己是稀里糊涂被架起来了,他2011年在微博上写道:“盛名之下其实难副,这就是海底捞的现状”。

2015年,海底捞已成为中国服务业的绝对标杆,张勇却表示“非常焦虑”。他努力拆掉自己身上的光环,为被过分神化的“海氏大家庭”祛魅。

他说:“我就是个资本家”。他不想做张大哥,他是张老板。

“我最烦别人一见我就向我请教海底捞的管理之道。”2015年张勇在一次记者采访中说,“如果有别的挣钱门道,我肯定不干餐饮,太累。”他说自己没把海底捞做成“伟大企业”的愿景,这都是外界强加给他的。挣很多钱享受人生才是他的本心。

这个话到底是他与一家之长“张大哥”的人设告别,还是“怕风停,就摔死了”(张勇语)而选择的自黑行动,我们不得知。但2015年之后海底捞进入了拐点,是不争的事实。

2015年,海底捞开始举债购买子公司、联营企业及合营企业,外加后来的店面扩张,导致公司需要自筹和向金融机构的借贷,增加了债务压力。要知道2016年之前,它还没有长期负债,融资也主要以短期负债为主,且债务较轻,财务杠杆较低。

2015年海底捞门店有146家,从2010年到2015年平均每年新增门店不足20家。即便在2013年mall业态兴起(社区、街道餐饮场景被其替代),餐饮业另一个明星西贝抓住机会狂奔的时候,它依然稳健扩张。但2016年之后,很多mall里的优势位置已经被抢占一空,海底捞却开始了大规模开店的狂潮。

海底捞加速开店,离不开其2018年的上市计划。

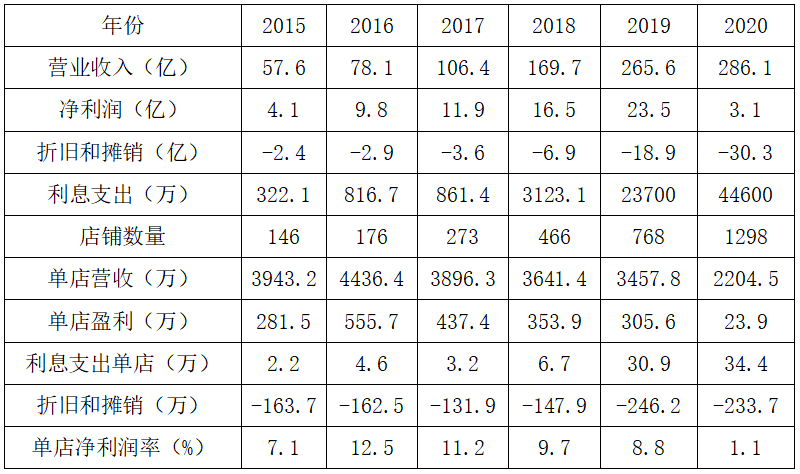

2016年海底捞开店30家,店铺达到176家。2017年开店97家达到273家。2018年开店193家达到466家。它用实际行动证明了自己大规模复制店铺的能力。2018年上市之后,它并没有减速,到2019年其店铺总数达到768家。

当时餐饮行业的火爆,让人们看到了它身上无限的可能性。但实际上,正如张勇自己所说,“公司哪个脚趾头疼,他自己最清楚”。

随着店铺的增多,海底捞的营收从2016年的78.1亿,暴涨到2019年的265.6亿。虽然单看数字增长激动人心,但随着店铺的增多,海底捞的单店营收却在不断缩窄。2016年至2019年期间,从4436.4万降低到3457.8万。

海底捞激进的扩张策略以及负债经营下的高昂经营成本和融资成本,致使企业出现收入增长但利润增长收窄的问题。

在2016-2019年期间,公司财务费用支出的增长幅度要远高于企业利润的增长幅度。公司的利息支出从816.7万增加到2.37亿,平均到单店的利息支出从4.6万增加到30.9万。公司还拿出巨额资金购置固定资产,随着固定资产的提升,公司的折旧和摊销成本不断提升,从2016年的2.9亿提升到2019年的18.9亿,平均到单店从162.5万提升到246.2万。

不只是财务成本高企,在2016年至2019年期间,海底捞餐饮股份有限公司的存货总额呈现逐年攀升的趋势,由2016年的4106.5万元增至2019年的12亿元。存货周转率由2016年的79.63%骤降至2019年的13.57%,存货周转天数由2016年的4.93天上升至2019年的27天。这也进一步抬高了公司的仓储管理成本。

单店收入降低,但成本飞升,海底捞的单店净利润从2016年到2019年逐渐降低,分别为555.7万、437.4万、353.9万、305.6万。为了提升净利润,海底捞曾多次尝试涨价,但大众的反抗情绪开始越来越重。

但在这样的数字面前,且在疫情严重的2020年,海底捞依然选择扩张。2020年下半年,行业热钱翻滚,融资也容易,张勇提出了抄底的说法,想逆势收割市场。海底捞早期那种高高在上、挑剔的开店态度不复存在,它的扩张速度几近疯狂,甚至出现了一公里之内两家海底捞的现象。

2020年海底捞新开530家店,店铺数量增长到1298家。但这一年它的单店净利润骤降至23.9万元,单店净利率从2016年的12.5%降至1.08%。

虽然赚钱的能力越来越差,但逆势扩张的海底捞股价涨幅却超过90%。

股价在上涨、店面在扩张,但对企业经营中的问题,张勇也非常清楚,2021年中的股东大会上,他毫不讳言地对公司的未来给出了这样的评价:“作为海底捞最大的股东,我是不抱希望的。任何企业都不会持续增长,苹果、亚马逊,马斯克现在牛逼哄哄……(被同事打断不让说)。企业是组织,和人一样有生命力。今年好,不一定明年好;今年不好,不一定明年不好。”

紧接着外部形势急转直下,餐饮业投资遇冷。依靠资本扩张的海底捞年末紧急关停了300个店铺,暂时结束了扩张。不过人们依然记得张勇的话,6月的股东大会他说:“一旦我整合好现在的门店,我还会扩张,因为这是我的使命。稳定了我就冲锋,不稳定了我就稳定,稳定下来再冲锋,直到倒下为止。”

2022年,海底捞显得有些摇摇欲坠,市值跌到了800多亿,上年度亏损更是超出过去三年利润总和,达到41.6亿元人民币,经营上也遇到了创立以来最大的危机——口碑下滑、巨额亏损,店铺从门庭若市滑落到上座率不足50%。

曾经“你学不会”的海底捞,如今自己“不会”了。

但如果仅从赚钱的角度,张勇似乎大获全胜。他此次认错离场之后,海底捞就可以通过关店割掉曾经贴上的“浮膘”。复兴海底捞的任务他不用管了,他还成功套现十几个亿“全身而退”,并过上了自己想要的生活,“陪陪老婆孩子、打打高尔夫、玩玩牌”。

02 海底捞依然在悬崖边

截至2021年6月30日,海底捞全球门店总数为1597家。折算下来,2021年上半年平均每天就有1.64家海底捞开张。

张勇说开店是他的使命,开店是张老板的不二之选,对张大哥而言也是一样的。更多的海底捞门店就意味着更多个杨丽娟的逆袭神话。

海底捞的工作很辛苦是众所周知的,员工一天的工作时间高于12小时,并且要一直保持微笑、打鸡血和小跑的状态,普通人很难坚持下来。新员工一个月瘦十几斤不算新闻,但撑起服务员苦干的就是当店长的信念。

一旦当了店长,他们有两种提成模式:第一种培养徒弟开店,还能抽走徒弟门店利润的3.1%,徒孙门店利润的1.5%,外加本人门店利润抽成仅为0.4%;第二种,如果他一心只想开好自己的店铺,也可以拿自己店铺利润的2.4%,但仅此而已。

显然,敦促徒弟徒孙开店具有更大的想象力。所以从内到外扩张成了公司的共识。这样他们就离着城市里的大房子,离着把一家老小接到城里来的梦想又近了一步。对于没有学历优势的服务员来说,这家让他们身心疲惫的店也是他们的乌托邦。

在海底捞,服务员平均4年就能当店长,但老店长不会4年就退休,所以必须持续地开新店,一旦停下来海底捞的服务会迅速降级,然后变得和其他火锅店别无区别。

在海底捞近两年的疯狂扩张下,有些店长不足一年锻炼,就走马上任了。这些店长的管理能力不足,影响品牌声誉就成了必然。

海底捞的高口碑同样难以为继。海底捞曾经火爆网络,这是因为其逆天服务所带来的强大文化震撼力。店铺维持逆天服务尚且不易,但网友真正的诉求是它持续的文化惊喜和震撼。但这根本不可能实现。互联网是非黑即白的,两极分化非常严重。当它不能输出期待的惊喜和震撼时,看着昔日的神话“塌房”,就可能成为网友新的兴奋点。

近些年,分享海底捞服务有多好的帖子几乎已经无人问津,因为员工在标准动作里很难再制造出震撼,反而吐槽海底捞的帖子成了新的焦点。所以,即便它悬崖勒马,接下来品牌也需要面对的是更吹毛求疵的顾客。

餐饮行业是个非常喜新厌旧的行业。“铁打的餐饮老板,流水的餐厅”,形容的就是这一诡异现象。海底捞的规模化、集团化、标准化,对资本市场讲故事很好用,但对消费者而言并不是优势。而且如今火锅市场已经进入存量竞争时代,层出不穷的新品牌也在瓦解着人们对海底捞的忠诚。

如今的海底捞已经不用排队了,海底捞管理层也提出了对翻台率理性考核的说法。但排队背后的翻台率,是其维持盈利的重要因素:一方面,翻台率本身意味着营业额的提升和库存周转的变快;另一方面,巨大的人流量为海底捞带来的是实打实的,算得上真金白银的实惠。

海底捞的租金成本在营收中的占比仅为4%,比同行至少低10个百分点。握着巨大的人流,它甚至可以变相将用户变现。

据说云南某项目招商困难,海底捞要求商场提供200万补贴,且首年免租金(第二年纯靠利润扣点),商场也同意了。因为海底捞意味着流量,它的入驻就能让项目招商顺利,开业火爆。如果海底捞没了流量优势,未来高企的房租成本足以吃掉它微薄的利润。

供应链优势曾经是海底捞的成功秘籍。大家都有免费水果,可它的哈密瓜、小番茄就是个个好吃,无形间用户满意度就增加了。早年笔者有朋友开店,找人托关系就是为了对接到海底捞的供应商,以求提供稳定的高质原料。

如今负责海底捞供应链的蜀海国际单独上市了,并且加快了去海底捞的进程。海底捞一千多家店的采购在蜀海国际营收中的占比,逐渐减少到不足五分之一的水平。蜀海国际在飞速生长的同时,为海底捞培养了更多的潜在竞争对手,让海底捞的竞争环境日益恶劣。

没有了供应链优势的海底捞,只能把全部的注意力放在服务上。但这就让它再一次回到了前文的口碑怪圈。

原业务受阻,海底捞的第二增长曲线也不清晰,虽然它尝试了很多种快餐形式,但都不温不火。

所以尽管已经在瘦身,但海底捞依然在悬崖。

03 结语

2015年公布财报以来,海底捞几乎从来不曾自力更生,全都是靠借钱在跑。如今市场遇冷,这场疯狂扩张的游戏该结束了。但曾经欠下的债,它得一点点地还,曾经种下的苦果,也只能一口一口地咽。

退休的张勇大概率不会再回来,接棒的杨丽娟一定会继续发挥他的意志,以开新店作为自己的使命,至死不渝。毕竟她在,海底捞的造富梦就还在。

不过面对如今生病的海底捞,杨丽娟执行的“啄木鸟计划”得先修好病灶,排除失血口。

“啄木鸟计划”内容包括持续关注经营业绩不佳的门店,并采取相应改善措施,重建并强化集团部分职能部门,恢复大区管理体系和适时收缩集团的业务扩张计划,平均翻台率大于4次/天才继续新开门店。“啄木鸟”要揪出虫子,保证公司地基稳固。

海底捞的前路充满了荆棘,它想再次赢得市场,必须有亮眼的纵身一跃,但带着沉重的历史包袱,这一跃谈何容易?

当然也并非不可能,李宁就曾经从盲目扩张到壮士断腕后,来了个华丽的转身。

从商业逻辑来看,在竞争激烈的市场上,领导品牌最怕品牌老化。一个好的领导品牌需要不断自我进攻,自我替代。除了服务,新产品才是企业抓住用户的根。比如一代代自我革新之后,用户用的剃须刀都是吉列,这才是“龙头”的真功夫。

海底捞前进的路上没有成功的先例,挑战是显而易见的。未来让我们拭目以待,看海底捞还能不能续写中式连锁餐饮的传奇吧。

评论