文|锌刻度 陈邓新

编辑|孟会缘

被誉为“扫地茅”的科沃斯,一直是“懒人经济”的代表之一。

2022年4月23日,科沃斯发布公告称,2021年全年营业收入为130.86亿元,同比增长80.9%;归母净利润为20.1亿元,同比增长213.51%。

这意味着,其营业收入与净利润双双创了历史新高。

利好刺激之下,科沃斯在4月25日表现得相对强势,但拉长来看整体却不尽如人意,市值损失近千亿元。

那么,头顶“扫地机器人第一股”光环的科沃斯,怎么从觥筹交错走到门庭冷落?竞争加剧之下,科沃斯的“老本”还能吃多久?科沃斯的“戴森梦”,为何迟迟不能兑现?

业绩向上,市值向下

科沃斯的年报,不乏可圈可点之处。

譬如,高端化初见成效,零售价在3500元~6000元的产品销售额占比从2020年的5.11%上升至2021年的41.33%。

不过,年报是过去式,而资本市场更为注重未来,看重的是“懒人经济”大爆发之下,科沃斯的高成长性能否得以持续。

可惜的是,资本市场需要的预期,科沃斯给不了。

科沃斯2021年第一季度的营业收入同比增速为131.04%,净利润的同比增速为726.61%。到了2022年第一季度,营业收入为32.01亿元,同比增长43.90%;归母净利润为4.24亿元,同比增长27.20%。

显而易见,科沃斯的成长性有了衰退之势。

此外,2021年第四季度,营业收入为48.42亿元,同比增长56.6%;归母净利润为6.80亿元,同比增长73.8%。

也就是说,营业收入环比下滑33.89%,净利润环比下滑37.65%。

见微知著,科沃斯的疲态已显。

锌刻度查阅科沃斯财报得知,2022年第一季度增加了9141.19万元的股权激励摊销费用,即使剔除这个因素,也无法改变营业收入与净利润双双环比大幅下降之势。

净利率也同比下滑了

此背景下,科沃斯当下被资本市场“扫地出门”。

其股价从2020年4月的低点17.90元上涨至2021年7月的252.71元,市值高达1446.26亿元,这之后不是在下跌,就是在下跌路上,中间几乎毫无抵抗之力。

截至2022年4月23日,科沃斯的周K线呈现空头排列、月K线呈现六连阴,市值仅剩下572.3亿元,市值缩水873.96亿元。

如今的落寞与昔日的光鲜相映,令人唏嘘不已。

风投人士Vesting告诉锌刻度:“科沃斯遭遇了“三杀”,一是杀估值,基本面撑不起攀升的市值,导致价值回归;二是杀逻辑,赛道玩家辈出,颠覆式创新屡现,导致压制力不够;三是杀业绩,2021年的业绩兑现叠加2022年的高成长‘证伪’。”

其实,科沃斯创始人钱东奇创立的泰怡凯选择清仓式减持,顶流基金经理谢治宇选择出走,市值“雪崩”早有先兆。

智能清洁赛道玩家辈出,科沃斯陷入“合围”

信心崩溃的背后,是科沃斯的“护城河”不够宽。

作为扫地机器人赛道上最早一批玩家,科沃斯在品牌建设、市场洞察上颇有建树,因而先发优势明显,然而其先发优势并未像滚雪球一样越来越大。

据多家调研机构的数据显示,科沃斯在国内的市场份额常年维系在50%上下。

一名互联网观察人士告诉锌刻度:“智能清洁是一个增量市场,市场蛋糕在不断做大,市场竞争虽然激烈,但远未到惨烈的程度,科沃斯缺乏走出舒适区的动力。”

从表观来看,智能清洁赛道炙手可热,后入者层出不穷,既有石头、云鲸、追觅等创业型公司入局,也有海尔、美的等家电霸主下场,更有小米、华为等互联网巨头跨界,凭借在AI、云计算、物联网等领域的技术优势,以及品牌口碑、资金规模、生态体系等积累优势,试图后发先至。

毕竟,越是钱多的地方越热闹。

如此一来,科沃斯越来越难镇场,令其竞争格局微妙了起来。

譬如,石头科技2016年切入赛道,凭借激光雷达导航技术和SLAM算法打开了市场,短短数年一跃成为国内仅次于科沃斯的存在。

再譬如,同样是2016年下场的云鲸,凭借“基站+机器人”自动清洗拖布设计,抓住拖扫一体这个空白点,在细分领域抢占了先机。

换而言之,后入者通过技术创新,抓住了市场空白点,开辟了细分赛道,从而与科沃斯分庭抗礼。

从底层逻辑来看,科沃斯“重营销、轻研发”的打法未改,在这场智能清洁技术军备竞赛中处于劣势。

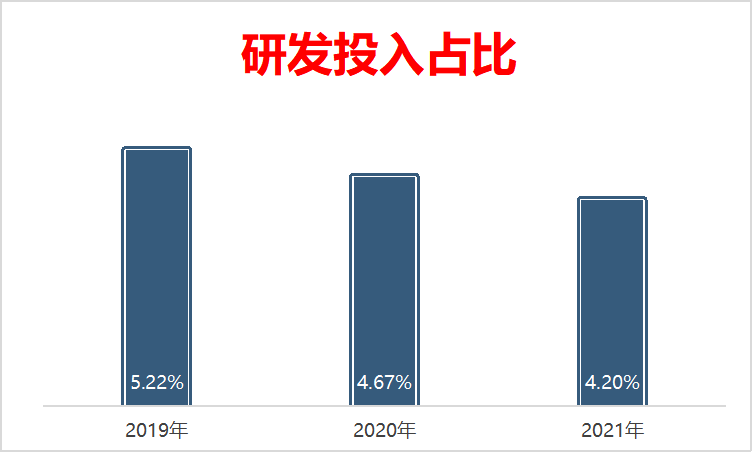

据公开资料显示,科沃斯2021年研发费用为5.49亿元,占营收的比例为4.20%,而2019~2020年的研发投入占比分别为5.22%、4.67%,呈现逐年下降的趋势;销售费用为32.37亿元,同比增长107.39%,占营收的比例为24.74%,是研发投入的近6倍。

研发投入占营收比例逐年下降

巧合的是,据《中国企业家》报道,科沃斯2018年上市之后,钱东奇交班予儿子钱程,而科沃斯正好从2019年起研发投入占比逐年下降的。

于是,有一种声音认为,在钱程掌舵之下,科沃斯摒弃了多年以来精心打造的“自力更生”人设,与当下中国科技企业追求掌握核心科技的大趋势不符。

某私募投资部经理陈听涛告诉锌刻度:“对一家科技企业而言,技术才是立足之本,持续技术输出,产品力才能持续升级,商业壁垒才能持续筑高,后入者才能望而却步,依赖营销久而久之会给消费者留下‘智商税’的印象。”

“戴森梦”,何时醒过来?

简而言之,科沃斯在创新上掉队了,从行业的引领者沦为跟随者。

关于此,从CES 2022创新大奖名单中也可见一斑,共有四家中国本土扫地机器人品牌入围,分别为宝乐的升降激光头AI 扫地机器人、云鲸的自动洗拖布扫地机、石头的集尘扫地机器人与TCL的集尘机器人,名单上并无科沃斯的身影。

事实上,科沃斯也不乏创新之举,但多难以获得业界的认可。

譬如,“家电圈”曾如此评价:“(科沃斯)推出了YIKO AI语音助手,从过去的手机APP升级为人机语音直接交互。这一变化或许让科沃斯‘沾沾自喜’,但放眼整个家用电器市场,语音控制是一项已经推广N年的‘老物件’了。其实,现在不用企业自己开发,完全可以借助第三方科大讯飞,甚至百度、京东、腾讯等现有的语音交互功能,直接植入,语音识别更丰富。”

需要注意的是,科沃斯努力对标的戴森,正是以创新起家的。

戴森创始人詹姆斯·戴森曾在接受媒体采访时表示:“发现别人忽略的使用痛点,并花精力去解决它们。”

通俗易懂地说,借助革新设计在存量市场挖掘增量。

这背后,是戴森常年研发投入占比在40%上下,积攒了10000多件专利,而据爱企查的数据显示,科沃斯拥有1316件专利,其中外观专利高达311件。

图源:爱企查

对此,科沃斯也心知肚明,渴望补借助外力来弥补短板。

于是,2020年5月,科沃斯与iRobot签署了代工协议与技术授权协议,“iRobot将向科沃斯授权其独有的Aeroforce技术和相关知识产权。”

尽管如此,科沃斯与戴森之间的技术鸿沟仍难以逾越。

总而言之,炙手可热的智能清洁赛道,正进行着一场马拉松竞赛,科沃斯暂时处于领跑位置,但终点却远未到来,赛道上仍存在弯道超车的机遇,毕竟创新才是最宽的“护城河”。

那么,钱程的挑战才刚刚开始。

评论