文〡未来迹 林文白

赛点,是一个体育比赛专用术语,是指比赛进入了决定胜负的关键时刻。

在“零售”这场大赛中,如果把线上和线下看作厮杀的双方,2022年是实体零售近十年来赢得的第一个“赛点”。

根据日前中国百货商业协会联合利丰集团发布的《2021-2022中国百货零售业发展报告》(以下简称“报告”),2021年线上实物零售总额在社会消费品零售总额中的占比首次出现了下滑,这意味着线上对线下市场份额的“侵蚀”止步,实体零售开始迎来新的转机。

线上首降!线上线下的平衡点出现

从2010年开始,线上到底会占据多少份额就成了一个竞猜题,这场竞猜甚至引发了2013年雷军和董明珠10亿元的惊世赌局。这个结果,或许可以揭晓了。

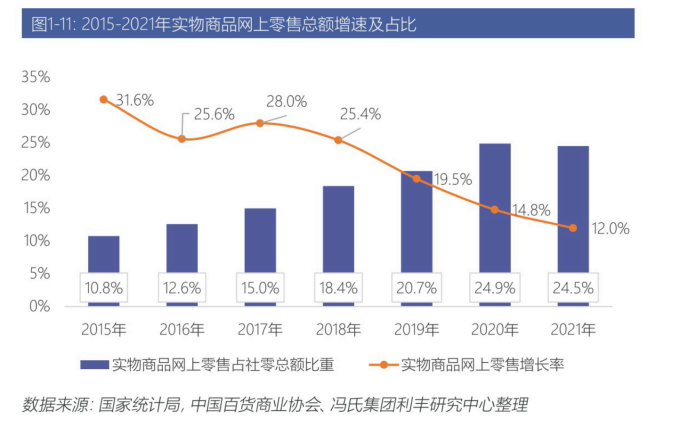

根据这份报告的调研显示,2021年实物商品网上零售总额占社会零售总额的比例停留在了24.5%,比疫情严重的2020年还下降了0.4个百分点。这是近10年来,线上实物零售的市场份额首次出现下降。

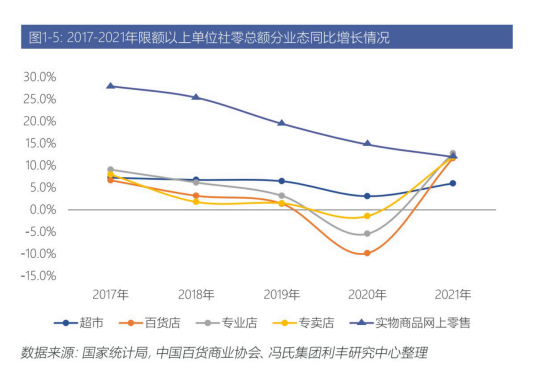

与此同时,在同比增幅上,线上实物零售的增速也降到了历史最低,和专业店/专卖店/百货店的整体增幅趋于一致,均在12%左右。这说明这几个主流渠道之间,互相的边界在变得清晰。各自拥有的市场份额开始慢慢趋于稳定。

化妆品同比增长超14%,数字化和私域是重要抓手

从1852年全球第一家百货商店诞生至今,已经过了170年。可以说百货业态是全球历史最悠久的现代零售业态。因此,研究百货业态的发展,对当下处于困顿中的实体零售,具有思想和思路层面的典型意义。

化妆品作为在百货整体销售额中占比超过23%的重要品类,最近几年,雅诗兰黛、兰蔻等国际大品牌纷纷发力线上。从2018年开始,在国际高端大牌持续霸榜天猫双十一美妆品牌销量排行榜的情况下,很多人预测百货渠道的化妆品销售不会乐观。

不过,根据这份报告的调研,即使承受了巨大的线上压力,2021年百货渠道化妆品的销售额增幅仍然超过了14%,这说明线下渠道仍然拥有一批固定的消费人群。

与此同时,报告显示,百货渠道的回暖还与“数字化和私域”的普及有关系。

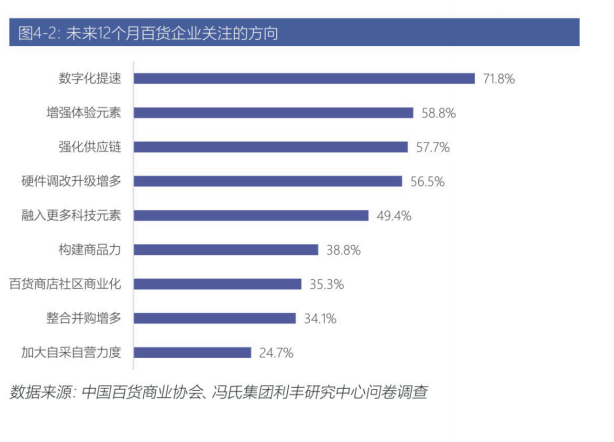

报告显示,已经有85.4%的百货展开了线上业务,71.8%的百货商场将数字化提速列为2022年的重点工作。事实上,百货业态的数字化转型已持续进行了多年,2020年在疫情的逼迫下,这一进程被加快。中国百货商业协会的调研显示,2020年超过50%的百货,线上业务的增幅超过10%,其中有10%的百货店,线上业务的增幅超过了100%。

在百货一系列的数字化项目中,中台和私域又是其中核心。

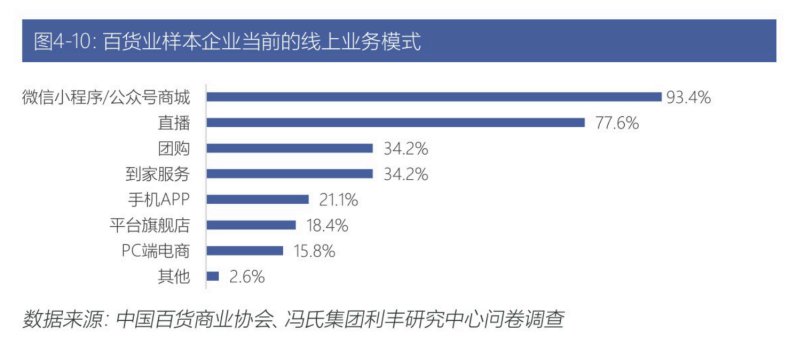

报告显示,绝大多数百货的数字化是从利用“微信小程序/公众号商城/直播/团购等轻量化小程序”做私域运营,来盘活之前数量庞大的会员开始的。随着对这些小程序的使用持续深入,百货们开始产生希望将各个端口的数据进行整合的要求,从而产生了对“中台”的需求。

迫切希望提升商品力,百货渠道也缺差异化美妆品牌

日前,《未来迹Future Beauty》针对CS渠道的调研发现,尽管目前市面上品牌众多,但是真正能满足CS渠道需求的品牌缺正在减少,由此得出了“CS快没品牌卖了”的呼声,在行业内引起广泛共鸣。

事实上,百货渠道也同样面临这种供需不平衡的困境。

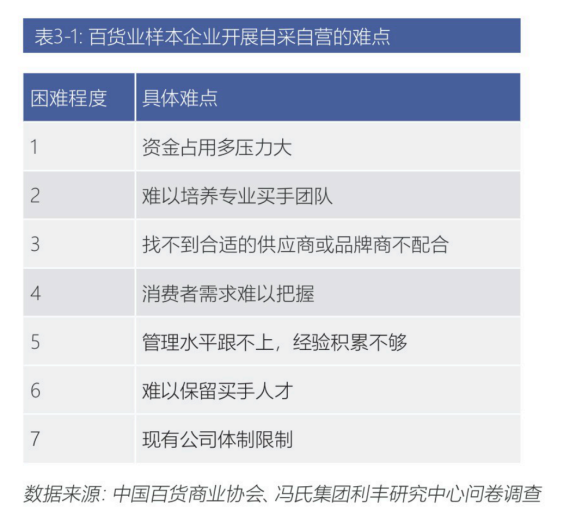

打造商品结构和供应链被百货视为提升竞争力的核心要素。为此,近年来71.8%的百货开展了自采自营业务,尽管有44.3%的百货表示,打算持续扩大自营比例,但过去一年,大部分百货在这方面业绩的增幅却低于5%。

而制约百货自营业务发展的核心原因中,没有合适的品牌能排进前三。

尽管拓展艰难,百货为什么仍然热衷推进自营业务呢?这背后,和社会整体消费习惯的变革不无关系。

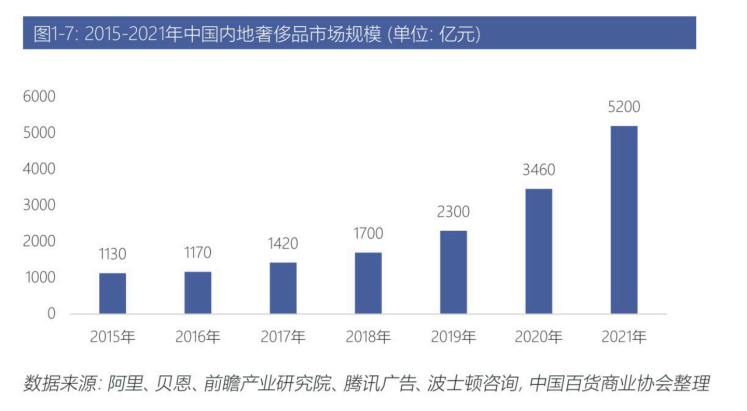

从2021开始,中国消费的主流已经从“大众刚需型消费”转移到了“高品质个性化消费时代”。

报告显示,尽管疫情影响了消费预期和消费信心,但是珠宝首饰等奢侈品以及体育文化用品等属于发展性需求的商品,销售额仍然有大幅度增长的。这说明中国消费的整体趋势是升级的。2021年,欧莱雅中国区的销售额,高端事业部首次超过了大众事业部也证明了这一点。

但这种升级,并不是说中国人都变成了“人傻钱多,只买贵的,不选对的”。相反,消费者正在越来越专业,他/她们对商品的需求,不再是满足生存,而是对产品背后的实用价值、社交价值、品牌价值、情绪价值提出了要求。最近,在消费市场中,对于“贵替”的讨论呼声日盛。

从欧美各发达国家走过的历程看,当一个国家的人均GDP超过1万美元的时候,人们的消费习惯会逐步进入“高品质个性化消费”时代。中国人均GDP超过1万美元是在2018年。

这种消费习惯的变化,给所有做零售和为零售服务的企业带来的挑战是,在接下来的一两年时间里,我们的供应链需要不断调整。我们需要深入研究消费变化,大胆舍弃之前的一部分产品,让更多更新的产品入场,来锁定新消费人群和新消费需求。

这也是这几年,百货业态不断调整,打造社交场景,拼命追逐大牌“首店”以及加大自营,不断引进各种小众时尚品牌的原因。

有华中百货集团化妆品负责人告诉《未来迹Future Beauty》,他们非常希望能够打造一个全然不同于当前百货化妆品区大而全的品牌场,这是一个专为小众品牌和小众消费者提供沉浸式体验服务的差异化零售场,不过,这种理想主义需要有商场端和品牌端的深度共创、长线捆绑来实现。

实体零售利空出尽,反弹要靠“做难而正确的事”

沃尔玛中国总裁及首席执行官朱晓静将中国的零售行业以十年为一个周期,划分成三个阶段:

第一个十年,是从上世纪90年代到本世纪初的十年,关键词是现代商超业态对传统商业的颠覆;

第二个十年,则是从本世纪初开始,随着电商崛起,线上对线下的颠覆。

过去十年,可以说是中国实体零售的至暗时刻,零售寒冬、渠道分流、价格崩塌、客流下滑,再加上新冠疫情。多重挑战打熬了实体零售的筋骨,也为下一阶段的发展奠定了基础。

如今,随着线上线下平衡点的到来,正在进入第三个十年。接下来的十年,是一个全面进入“存量争夺”的时代。这也意味着,无论是零售还是品牌运营,其关键词都会从“跑马圈地”转换到“获客”和“留存”上来。

这种变化会让零售业整体呈现“K”字型发展态势,一部分跟得上时代变化的企业会继续做大,而另外一部分则会更加困难。

报告显示,百货内部这种“K”型发展,两极分化的结果已经越来越明显。比如北京SKP2021年营业额达到了240亿元,同比增长了35%,南京德基广场、北京国贸、杭州大厦都有超过25%的增长,而且体量在100亿以上。

但另一边,像广州王府井、新世界百货成都店、重庆远东百货大都会店、SM百货天津店等全国各地,都有不少开了十几年的老百货店关门。

这也会倒逼所有做零售的人,回归商业本质,真正以顾客为中心,重构实体零售的业务模式,打造鲜明特色。

而关于实体零售,新的可想象的空间也正在打开,随着线上流量见顶,实体零售很可能可以通过数字化,提升对用户的洞察能力,从而提升效率,这将开启新一轮的零售变革。

根据《2021年中国电商SaaS行业研究报告》显示,纯电商已经面临流量红利见顶,获客成本逐渐增高的被动局面。2021年拼多多、京东、阿里巴巴的获客成本分别达到了180元、298元和405元。而根据近期国美零售的线上路演,国美在全零售生态共享平台下的获客成本不到100元。

这说明,实体零售企业先通过私域盘活沉睡会员,然后通过数字化中台,提高整体效率,未来很可能会在获客成本和综合运营效率上,反超电商。

无论如何,实体零售最困难的时刻,应该已经过去了。而新的未来,仍然则需要一批勇士筚路蓝缕,开疆拓土。

评论