实习记者 | 戴晶晶

去年,远东智慧能源股份有限公司 (600869.SH,下称远东股份)营收与净利均创历史新高,但对旗下重要的锂电铜箔子公司失去了控制。

4月25日,远东股份发布的年报显示,去年实现营收208.71亿元,同比增长5.39%;归母净利润5.31亿元,同比增长131.39%。

同天,远东股份公告称,自2021年10月起,其对其控股子公司圣达电气有限公司(下称圣达电气)失去控制,不再将其纳入合并报表范围。

远东股份表示,该公司于2021年6月召开董事会和股东会,决议更换圣达电气法定代表人兼总经理李民。但李民拒不履行圣达电气相关决议,拒绝并阻挠圣达电气年度审计工作,该公司无法掌握完整年度的经营情况。

远东股份已通过法律手段向李民等提起诉讼,并向公安机关报案追究其刑事责任,其中部分案件已刑事立案。

2012年,远东股份收购了圣达电气60%的股权。在多次增资后,其目前持有圣达电气75.95%的股权,李民、杨吉林分别持有圣达电气8%、7%的股权。

在去年“换帅”风波中,远东股份和李民各执一词,且矛盾不断激化。

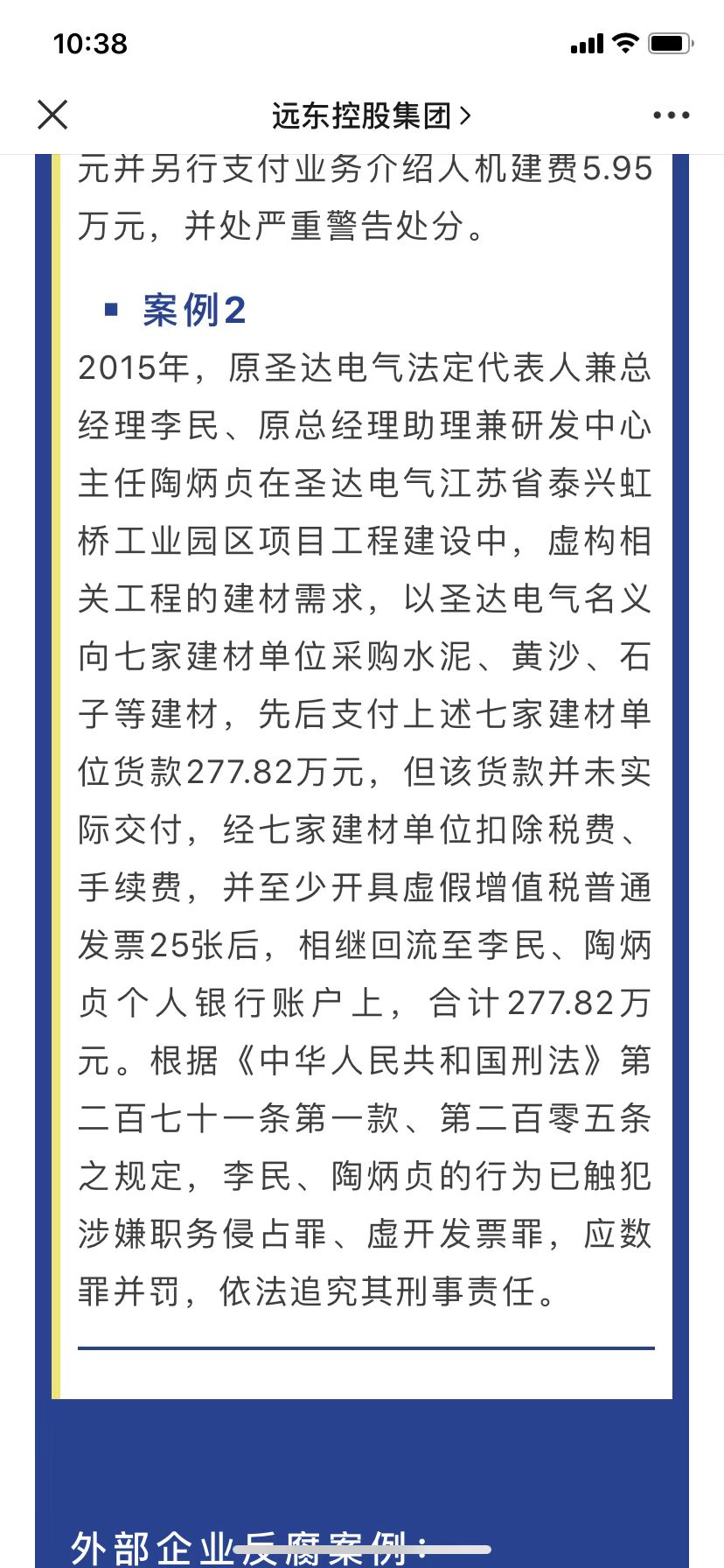

今年,远东控股集团有限公司官微公开表示,李民的行为已触犯涉嫌职务侵占罪、虚开发票罪等。

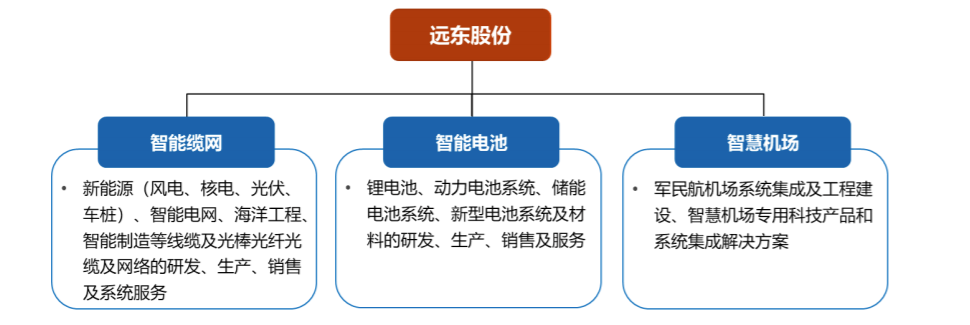

远东股份是远东控股集团有限公司的控股子公司,主营业务为智能缆网、智能电池和智慧机场。

去年,该公司智能缆网业务营收181.14亿元,占总营收的86.8%,为主要业务类型。

圣达电气是远东股份智能电池板块下的一个子公司,主要生产高精度超薄锂电铜箔、电气化铁路用铜合金接触线、大型发电机组用空心导线等产品。

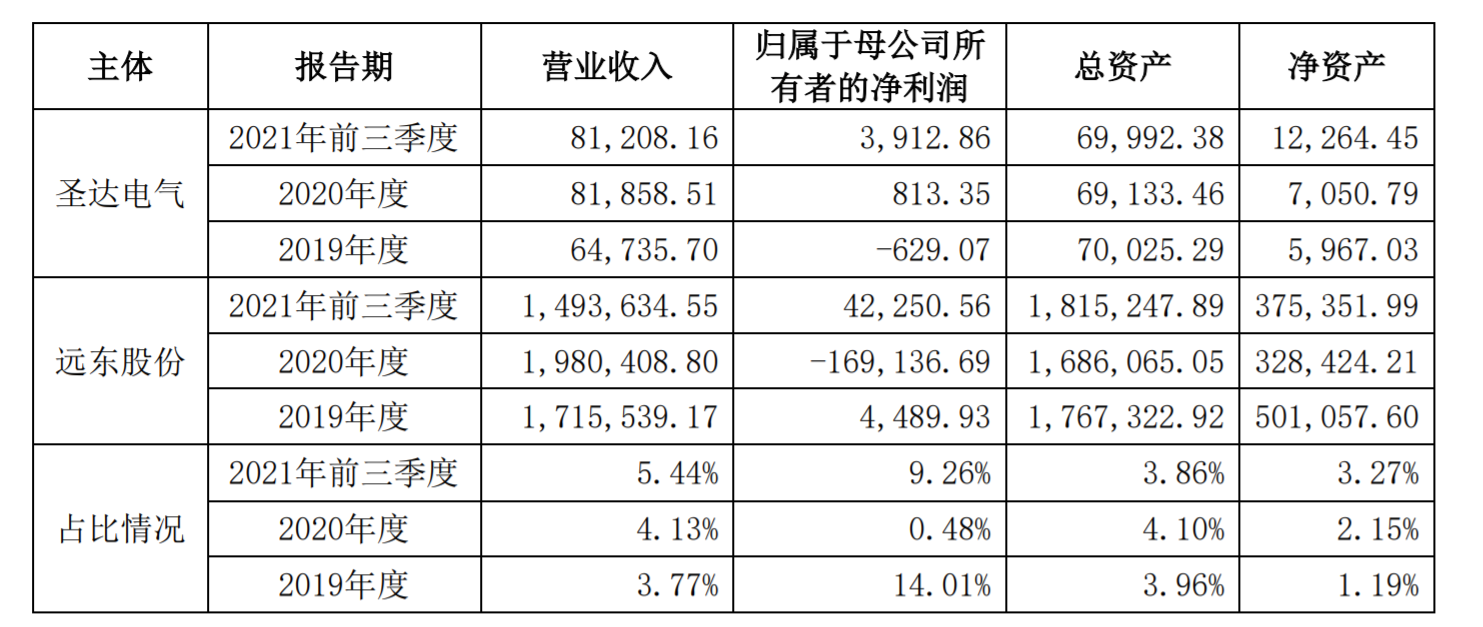

2020年和2021年前三季度,圣达电气营收占远东股份的比重分别为4.13%、5.44%,归母净利润占后者的比重分别为0.48%、9.26%。

远东股份称,圣达电气不再纳入公司合并财务报表范围,不会对其及生产经营产生重大影响。

但圣达电气对远东股份并非无足轻重。

截至去年年底,圣达电力是远东股份旗下唯一具备生产锂电铜箔能力的子公司,且为宁德时代的重要供应商。

开源证券在2021年9月的研报中提到,圣达电气已实现70%的铜箔产品供货宁德时代,处于宁德时代供应链第三的位置。

年报显示,去年远东股份锂电铜箔业务的净利润率达10.28%,是远东股份盈利能力最强的一个细分业务。

与之相比较的是,去年远东股份整体净利率仅为2.54%,智能缆网业务净利率为3.68%,智慧机场净利率约7.7%,智能电池板块下的锂电池业务则净亏损4.03亿元。

圣达电气还是全国为数不多具备6微米铜箔批量供应能力和4.5微米铜箔生产能力的厂商。

2016年,圣达电气在江苏泰兴虹桥区启动高精度超薄锂电铜箔项目,2017年底完成了一期7500吨6微米铜箔产能建设。

此后,远东股份宣布圣达电气启动二期锂电铜箔项目建设,最终计划生产年产能为7500吨的4.5微米极薄锂电铜箔,并表示预计2021年一季度投产,二季度达产。届时,圣达电气锂电铜箔总产能将达到1.5万吨。

2021年上半年,圣达电气通过宁德时代4.5微米铜箔供应体系认证。2021年10月29日,远东股份表示,4微米锂电铜箔已联合客户研发成功。

但由于远东股份与圣达电气之间的纠纷,上述二期项目迟迟未达产。

年报显示,圣达电气虹桥项目还处于在建状态。去年远东股份只生产了5212吨锂电铜箔。

远东股份在公告中表示,目前正在推进圣达电气虹桥厂区铜箔业务复工复产。

由于下游锂电市场需求旺盛,铜箔供需存在一定缺口。

根据中银证券研报分析数据,预计2022年国内6微米铜箔有效产能约为9万吨,供需缺口为1.63万吨。

除圣达电气以外,远东股份也在直接布局锂电铜箔产能。

去年10月,远东股份启动四川宜宾远东智能产业园项目,总投资为60个亿,计划生产规模各类智能电缆约21.5万公里、绝缘电线约210万公里、年产高精度铜箔5万吨。

远东股份表示,该产业园预计将于2023年1月开始生产铜箔产品。

出于对锂电铜箔需求的看好,不少公司都在进行扩产。预计2022年下半年,诺德股份、嘉元科技、德福科技、超华科技等公司的铜箔产能将会释放。

在这种情形下,对圣达电气失控的远东股份,将很可能在抢占锂电铜箔市场方面失去先机。

截至4月27日10点,远东股份股价下跌2%,收报3.43元,市值约76亿元。

评论