文|长桥海豚投研

4 月 26 日晚,贵州茅台公布了其 2022 年第一季度财报,公司此前已公布了 2022 年第一季度业绩预告,正式公布超出此前预期,一季度如期实现开门红,要点如下:

1、1Q22 营收增速保持增长:一季度实现营业总收入 331.87 亿元,同增 18.25%,营业收入 322.96 亿元,同增 18.43%,归母净利 172.44 亿元,同增 23.58%,超出市场预期。

2、按产品分类,茅台酒收入 288.6 亿元,同增 17.35%,系列酒收入 26.43 亿元,同增 29.71%,茅台酒与系列酒高增的态势并未放缓。按销售渠道分类,直销渠道收入 108.87 亿元,同增 128%,批发渠道收入 224.57 亿元,同减 4.7%。直销渠道占比茅台酒收入 19.43%,占比大幅提升 16.18pct,长桥海豚君认为茅台直销渠道继续加大投放量,有助于稳定茅台酒终端价格、提升出厂吨价。

3、截至 2022 年一季度期末国内经销商 2086 家,国外经销商 104 家,总数 2148 家。为进一步优化经销商对外,报告期内公司减少经销商数量 3 个,减少的主要为系列酒经销商,茅台酒经销商未有变动。茅台酒经销商经过两年优化调整开始趋于稳定,预计茅台不会再有对经销商环节的计划追加,2022 年经销计划量维持在 1.7 万吨左右,增量将大部分投放在直营和类直营渠道。

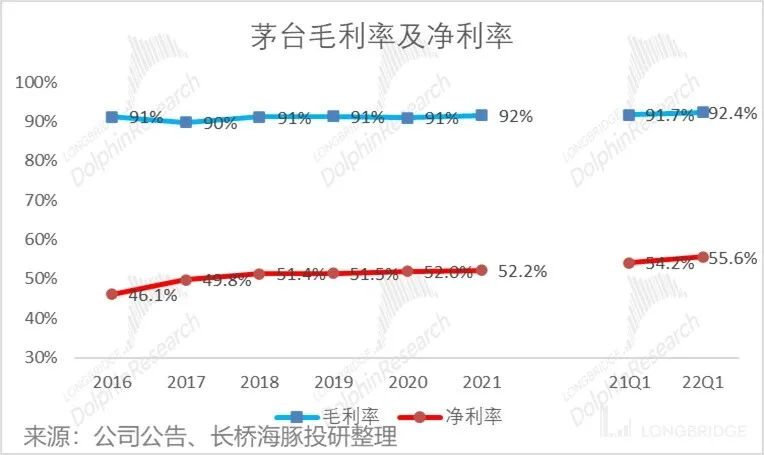

4、2022 年第一季度公司净利率 55.59%,同比 +1.42ppt,长桥海豚君认为一季度公司净利率提升,主因产品提价及结构提升。1 月公司对珍品茅台、茅台 15 年等非标产品,以及金王子、酱香经典王子等系列酒进行提价,且部分非标产品配额转移至直营店打款,直营渠道占比提升。同时,公司推动系列酒及非标茅台的产品结构升级。

长桥海豚君观点

对于当下超 2 万亿市值的茅台,能否持续保持中高速增长始终是投资者关心的核心问题。如果仅从茅台酒产量情况看,2022 年业绩没有问题,但未来三年又是否将陷入增长瓶颈,始终是悬在当前茅台头上的达摩克利斯之剑。

长桥海豚君认为,刨除单纯的茅台酒产量增长,茅台还有三大业绩增长的关注点:

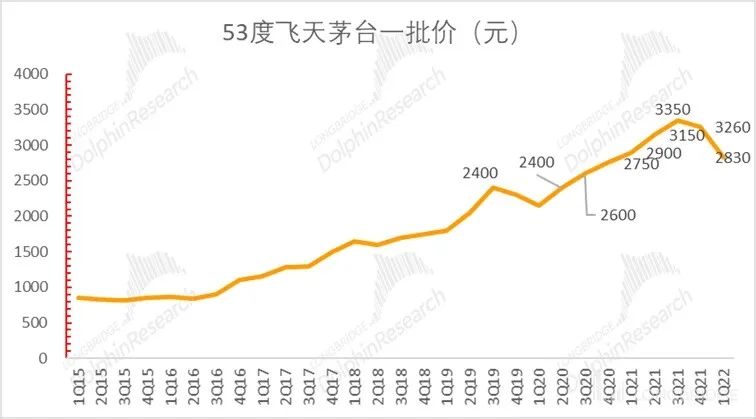

一个是提价。提价困难众人皆知,但不代表没有可能。当前终端价有所下降,据长桥海豚君渠道调研反馈,发现茅台酒价均有不同程度下降,价格在 2800—2900 元区间,比去年同期下降了 200—250 元左右。巨大的零售价格差依然为提价提供了充分保障。这是最为立竿见影的手段。如果未来三年没有形成明确的业绩增长点,则提价几乎板上钉钉。

其次是扩产。这一点是未来 10 年的业绩增长保障,茅台产能并非达到了极限。前任董事长高卫东、现任丁雄军均发表过扩产论证的言论,在遵义市十四五和 2035 年发展规划中,就明确提出了支持茅台集团形成茅台酒、茅台系列酒、习酒各 10 万吨的产能规模,同时 3 月成立的茅台红缨子农业科技发展有限公司,发力种子研究,解决仁怀红缨子高粱稀缺问题,就是在为扩产做准备。

最后一点,就是茅台 1935 了。作为系列酒高端产品,千元价格市场潜力大单品。当下 1935 整体配额依然有限,仍处于前期市场校验阶段,长桥海豚君认为茅台 1935 毛利很高,出厂价 798 元,比飞天的 969 元仅相差 21.4%,未来缩减低端配额、聚焦高毛利单品,是系列酒发展的重要思路。

一、22Q1 单季收入符合预期,净利润高于预期

贵州茅台 22Q1 单季实现营业收入 331.87 亿,同比增长 18.25%,实现归母净利润 172.44 亿,同比增长 23.58%,此前市场普遍预期单季营收和净利润的同比增速分别为 18% 和 19%。

分产品来看,核心产品茅台酒的销售收入为 288.86 亿,同比增长 17.35%,系列酒的销售收入为 34.28 亿,同比增长 29.71%,系列酒收入占比仍未停止上升。

长桥海豚君判断,单季度贵州茅台净利润超预期的最重要原因是期内受系列酒中减少了低价位产品的渠道配额,并将逐步停产中低端系列酒,同时推出卡位千元的茅台 1935,非标产品配额增加,同时推出市场指导价 4599 元的茅台珍品,从而第一季度大幅增加了非标茅台的发货。

二、高毛利产品投放减少,系列酒占比提升,毛利率下滑

22Q1 毛利率 92.4%,同比上升 0.7 百分点,主要由于单价较高的非标产品投放占比提升所致,净利率 55.59%,同比上升 1 个百分点,主要由于销售费用率有所下降。

管理费用率 6.6%,同比上升 0.1 个百分点,22Q1 茅台减少市场投入,销售费用率 1.6%,同比下降 0.5 个百分点。

三、飞天茅台一批价逐步回落

2021 年 9 月至今,随着旺季来临公司加大中秋发货、酱酒座谈会影响渠道和黄牛加速出货、拆箱政策边际放松等影响,茅台批价如期趋势回落。长桥海豚君认为在供给持续增加的情况下,长期看 2500 元左右是供需平衡点,短期则可能会因情绪导致价格超跌。

四、预收账款环比小幅下滑

预收账款 134 亿,环比减少 8 亿,属于在合理水平范围里波动,季度趋势平稳,环比减少主要系茅台经销商 21 年末提前执行经销商计划量中的 22 年一季度部分打款。

五、经营净现金流下滑

一季度,公司经营净现金流-68.76 亿,同比下降 363%,跟主业经营关系不大,主要系公司控股子公司贵州茅台集团财务有限公司吸收集团公司其他成员单位资金减少,销售商品所受到的现金 314.88 亿,与收入总额基本保持一致。

评论