记者 |

去年,中国新型储能累计装机规模同比增长超七成。

4月26日,中国能源研究会储能专委会、中关村储能产业技术联盟(CNESA)联合发布的《储能产业研究白皮书2022》(下称白皮书)称,2021年是中国储能产业从商业化初期到规模化发展的元年。

白皮书显示,截至2021年底,中国已投运电力储能项目累计装机规模46.1 GW,同比增长30%,占全球市场总规模的22%。

储能类型主要有机械储能、电磁储能、电化学类储能三种。其中,机械储能主要包括抽水蓄能、压缩空气储能和飞轮储能;电磁储能分为超级电容储能和超导储能;电化学储能主要包括铅酸电池、铅炭电池、锂离子电池、钠硫电池和液流电池。

新型储能一般是指除抽水蓄能外的储能方式。

目前,中国抽水蓄能的累计装机规模最大,去年底达39.8 GW,同比增长25%,所占比重为86.3%,较去年下降3个百分点;新型储能累计装机规模达到5.7 GW,同比增长75%。其中,锂离子电池储能占新型储能装机总量的九成,成为新型储能赛道的主导技术。

去年,国内储能新增装机规模首次突破10 GW,达10.5GW,同比增长2.3倍。其中抽水蓄能新增8 GW,同比增长超过4倍;新型储能新增规模达2.4 GW,同比增长54%。

2021年10月国务院印发的《2030年前碳达峰行动方案》提出,到2025年新型储能装机容量达到30 GW以上;到2030年,抽水蓄能电站装机容量达到120 GW左右,比当前总装机分别增长10倍和4倍以上。

中国能源研究会储能专委会副主任兼秘书长、中关村储能产业技术联盟常务副理事长俞振华表示,“2022年,围绕储能的产业融合布局已成为行业共识。储能产业需要‘国家队’,更需要有利于中小企业健康成长的市场机制。”

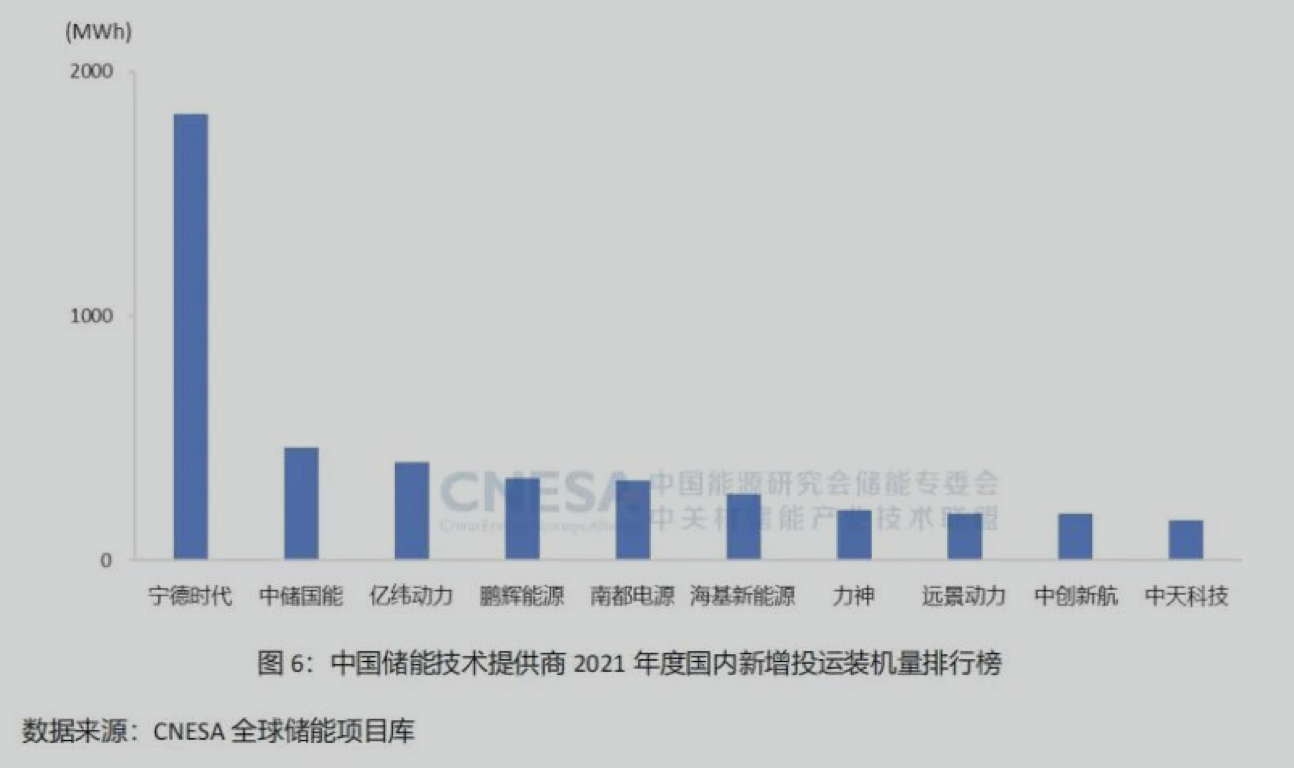

根据白皮书,去年中国新增投运的新型储能项目中,装机规模排名前十位的储能技术提供商,依次为宁德时代(300750.SZ)、中储国能、亿纬动力、鹏辉能源(300438.SZ)、南都电源(300068.SZ)、海基新能源、力神、远景动力、中创新航和中天科技。

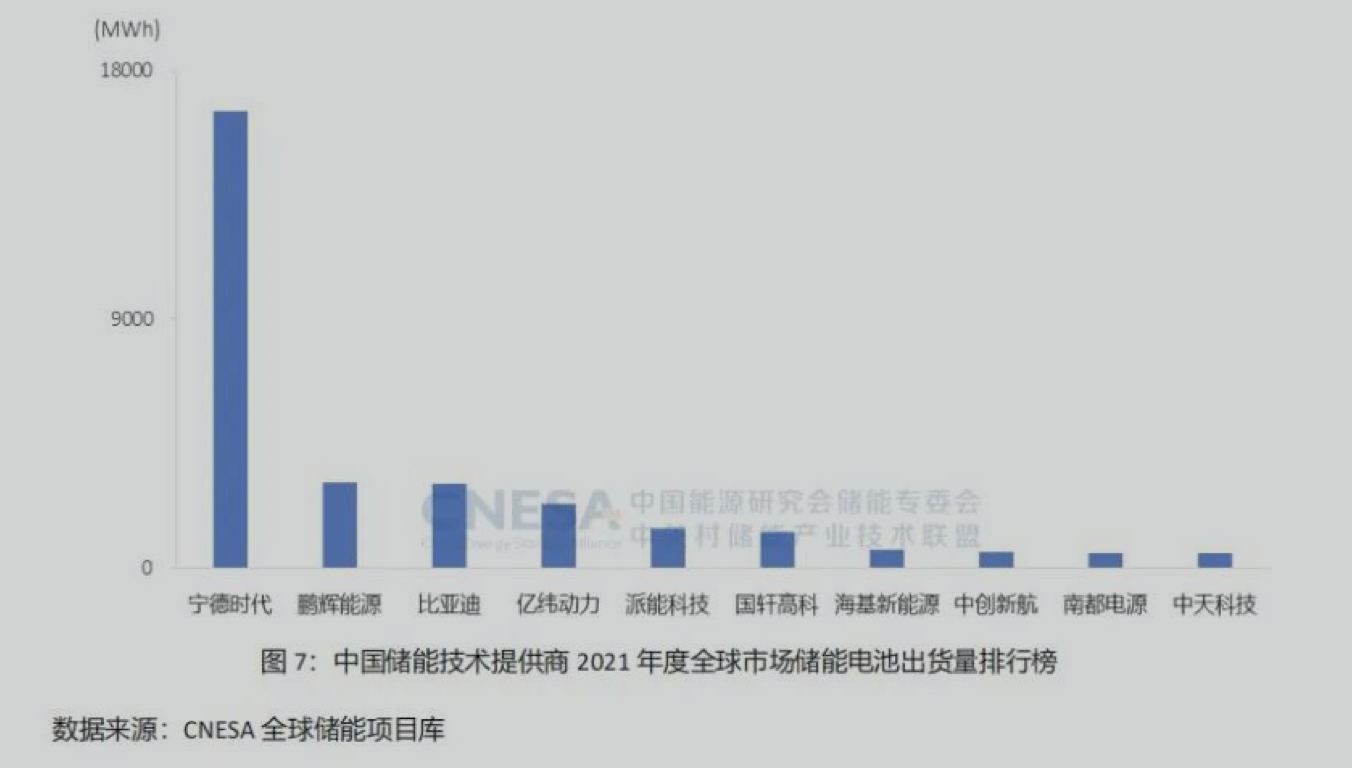

按照去年全球储能电池出货量排名,前十位的中国储能技术提供商依次为:宁德时代、鹏辉能源、比亚迪(002594.SZ)、亿纬动力、派能科技(688063.SH)、国轩高科(002074.SZ)、海基新能源、中创新能源、南都电源和中天科技。

目前,国家电网、南方电网、国家能源集团、国电投、三峡集团等央企,以及宁德时代、比亚迪、华为、阳光电源(300274.SZ)、远景能源等大型民营企业,都在不断加码储能业务储备。

国家电网计划到2030年,抽水蓄能和新型储能装机都将分别达到100 GW,投资逾万亿元;南方电网计划,“十四五”和“十五五”期间,其经营区域内分别投产5 GW和15 GW抽水蓄能,以及分别投产20 GW新型储能。

对于储能行业未来前景,白皮书从保守和理想两个场景进行预测,保守场景下,2026年新型储能累计规模将达到48.5 GW,较目前增长超7倍,2022-2026年复合年均增长率为53.3%。

理想场景下,即电力市场逐渐完善,储能供应链配套、商业模式日臻成熟等情况下,2026年新型储能累计规模将达到79.5 GW,较目前增长10倍以上,2022-2026年复合年均增长率为69.2%。

就全球市场看,去年全球新增投运电力储能项目装机规模18.3 GW,同比增长185%。新型储能的新增投运规模最大,达10.2 GW,同比增长117%。

从全球新增投运新型储能项目的地区分布看,美国占比约34%,位居第一,即将从百兆瓦级开启吉瓦级项目的新时代;中国占比24%,位居第二。

就目前储能行业存在的问题,白皮书指出,目前储能发挥的作用价值与获得的收益利润不相匹配,商业模式和市场机制还不健全。

具体而言,由于火电数量急剧下降,边际电价定价功能被削弱,造成现货市场价格信号缺失;而目前尚未对新能源消纳成本建立合理的分摊机制,缺乏对新能源固定成本的定价机制,导致灵活性资源的容量价值无法通过市场化的手段得到体现。

评论