文|长桥海豚投研

(Facebook)$Meta.US 今晨发布 2022年一季度财报,业绩本身并不好看,但预期够低,部分利空已经定价。

a.总营收虽落在指引区间内,但仍然稍逊于市场预期。二季度指引280~300亿(yoy -3%~3%)也并不亮眼,市场一致预期基本落在指引上限。

b.经营质量遵循短期继续趋势性下滑,利润绝对值及利润率水平均走低,不过已在市场预期内。值得一提的是,这次财报调整了2022年的成本费用指引,较之前(920-950亿)有近30亿的支出收缩(调整后为890-920亿)。

c.用户情况着实令人欣慰,上季度DAU日活环比走低吓坏了市场。本季度除了欧洲市场可能受俄乌战争影响外,其他地区的用户数都在回升,整体规模创新高。这在年初以来疫情放开趋势下,能回归稳步增长还是非常不容易的。

d.广告业务创收略不及预期,是造成总收入预期差的主因,本季度单价增速继续低位,驱动收入增长的更大动因来自于单用户广告展示次数的抬升,可能是Reels广告加载率提高带来。

e.FRL本季度无特别变化,增长趋势基本符合市场预期。上半年一般为销售淡季,不过此前公司宣布今年将出一款VR头显高端新品,年底有望再冲一次市场渗透。

此次成绩单,除了用户回暖外,其他还是乏善可陈。但短期内未来可预见的增长压力仍然不见减少,利润率的削弱显著加速,行业竞争也反而更加激烈了。虽然盘后Meta暴涨了18%,但海豚君更愿意将其视作(受奈飞财报不及预期暴跌拖累)被超卖后碰到用户稍见好转的迹象而应声反弹,业绩真正拐点还未到,一夜暴涨后再参与的风险回报率也明显降低。

一、用户回暖,关注竞争

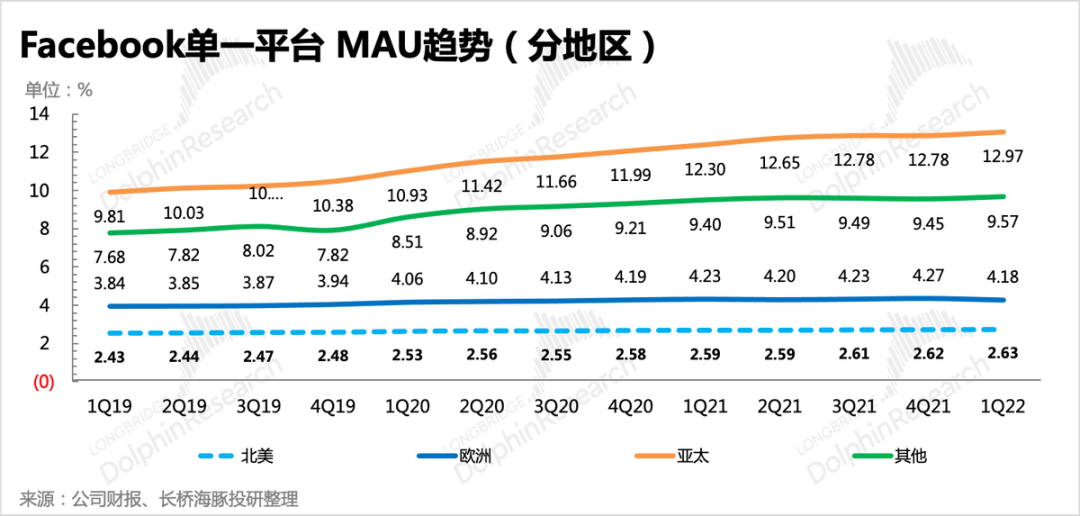

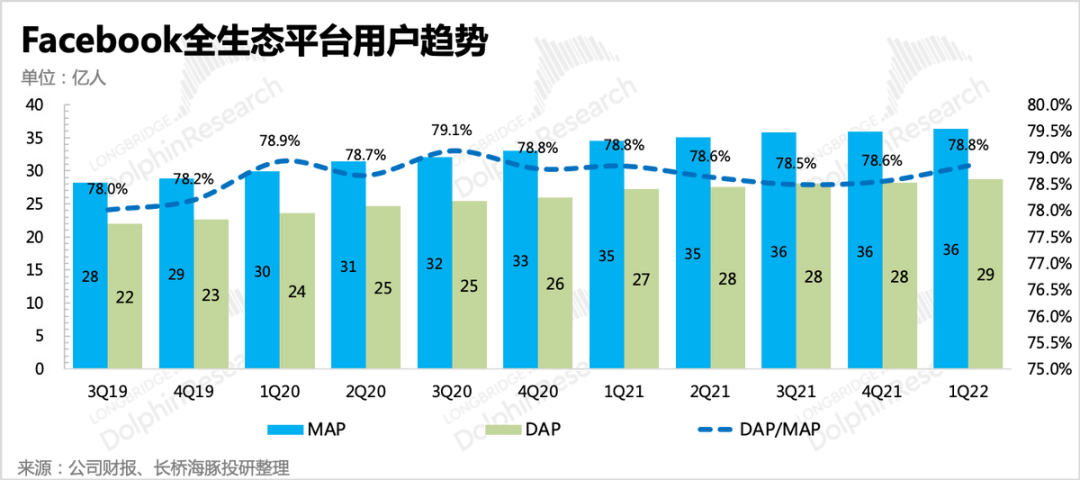

一季度Meta的用户增长势头回来了,无论是Facebook主站还是全生态平台,用户规模均创了新高,如果不是地缘政治影响,原本应该还可以更好。这也帮助Meta向市场证明,四季度只是一个“失误”,虽然流量竞争加剧,但Meta也并不完全只有挨打的份。

海豚君认为,本季度用户回暖,可能受到Reels加速渗透的推动影响更大。回顾昨天的谷歌财报《谷歌:逆风不断,大哥也吃力》,旗下短视频平台YouTube Shorts的增势也非常可观。再结合中国地区短视频的发展情况,短视频对用户吸引力的转移作用非常明显,并且不会受到走出疫情线上转移线下的影响。

但同样的,也不能因为一个季度的回暖而忽视当前竞争胶着的冰冷事实,Meta旗下的平台中:

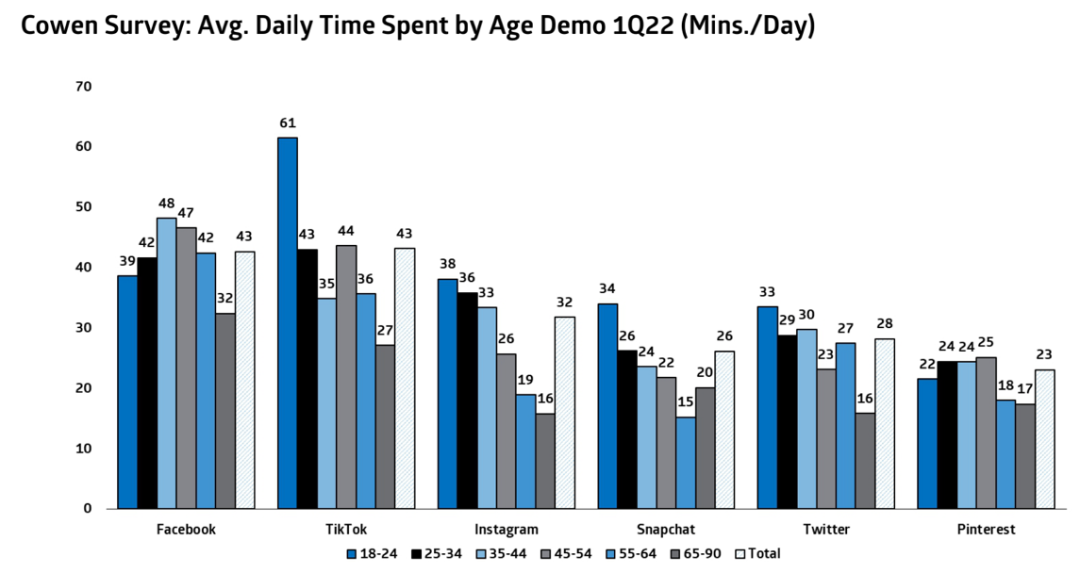

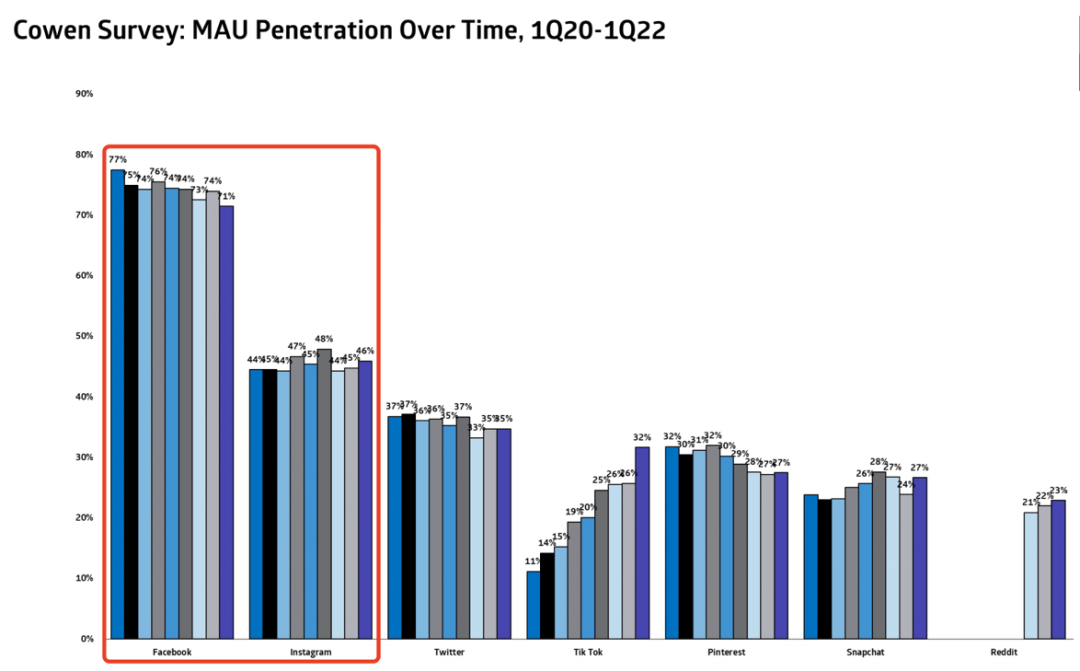

(1)Facebook在全球的渗透率最高,也预示着向上空间也已不大,尤其是在年轻用户群体中,Facebok并没有太大的吸引力。从下图Cowen的跟踪调研可以看出,在18-34岁的年龄层,Facebook与Tiktok比完全不占优势,并且整体上Facebook的用户渗透率实际是在不断走低的,即FB用户增长的背后是更多的是靠互联网流量大盘增长的带动。

(2)Ins倒是目前唯一比较受年轻用户喜爱的平台,短视频Reels的助力也有望推动Ins规模继续扩大、用户时长提升。

虽然Reels的变现率不如Facebook、Ins等传统平台,获得广告收入需要分出一部分给到创作者做内容激励。但短视频有助于吸引更多的用户注意力(用户时长),从而加速广告投放线上化迁移,扩大整体数字广告市场。从另一面来讲,TikTok的攻势太猛,Reels与其说是创新,不如说是竞争逼迫下的被动防守。

在奈飞、谷歌财报接连不及预期后,市场对Meta的业绩预期也显然受到了影响,在奈飞、谷歌财报发布第二天,已在估值底部的Meta仍然疯狂跟跌。市场极致悲观下,只要有关键经营指标转好的迹象,都可以成为短期暴力反弹的理由,恐怕本季度的用户回暖就是这样一个理由。

二、广告:增长压力短期难见缓解

无论在元宇宙里,Meta被市场及管理层描绘得多么“前景璀璨”,短期里广告依旧是Meta的命根子。但今年行业面临的大逆风,使得收入贡献近97%的Meta,几乎无力抵抗逆风带来的增长压制。

但在一众流量平台中,Meta还在为iOS ATT新政而叫苦不迭。尽管ATT的打击是无针对的,但伤得最重的Meta不得不让人开始聚焦ATT的影响。

从一季度的收入和指引来看,显然Meta还在消化ATT的影响。因此如果再考虑高基数以及宏观压力,Meta广告业务的真正拐点怕是要到年底才能见到苗头了。

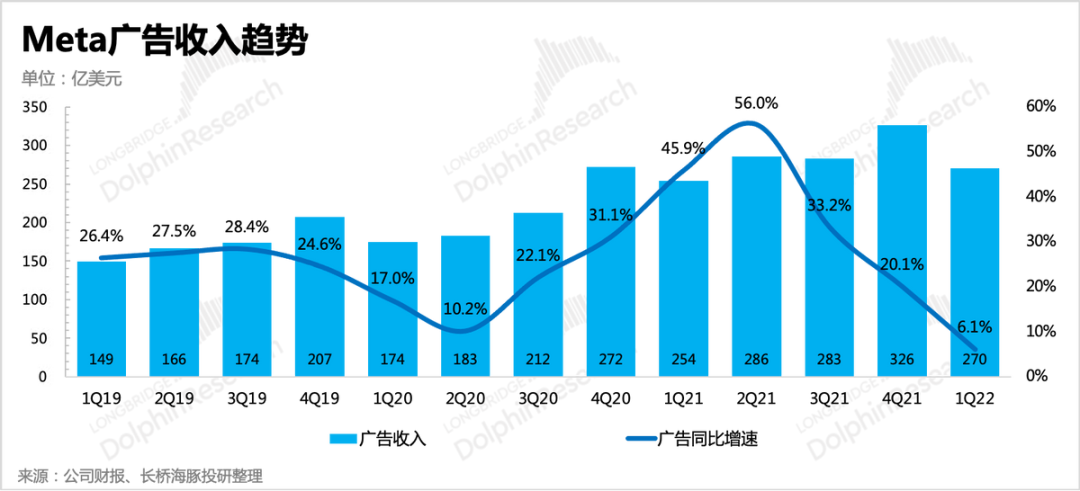

一季度实现广告收入270亿美元,同比增长6.1%,与市场预期比差3亿。如果广告贡献占比不变,按照二季度的总营收指引,估计二季度广告收入在271~291亿区间,很可能面临负增长。二季度逆风因素并不比一季度少,除了高基数,还包括通胀、战争、苹果ATT以及竞争加剧的多重影响。

在上季电话会中,管理层提及对Reels的商业化并不会太快。如果按照之前Stories的推出到商业化时间线2年的话,那么2020年8月推出的Reels可能会在今年下半年开始正式商业化。但如果考虑到目前的竞争态势,比如像谷歌的Shorts目前已有300亿次日均浏览量,海豚君估算下来差不多已有2亿左右的用户,但Shorts今年似乎并不着急推进变现。Reels是否会因为竞争对手的情况,而调整自己的战略计划?

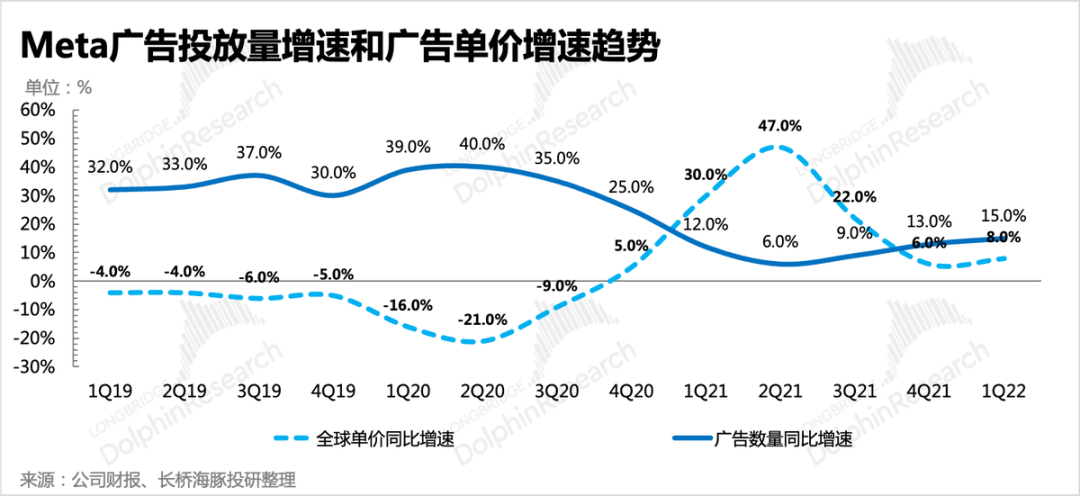

进一步拆分驱动广告增长的量价因子:

一季度广告单价同比增长8%,投放总量增长15%。海豚君认为,随着高通胀压制需求,线上零售广告的热度也会下降,也会越来越明显的体现到广告单价增速的放缓。

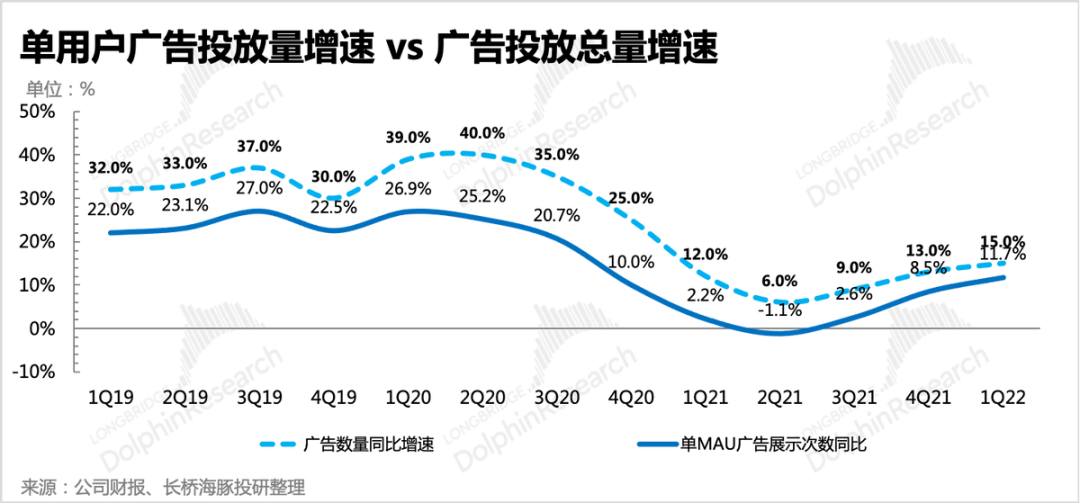

因此为了保持收入的稳定,平台会扩大广告库存,增加用户被展示广告次数,即提升广告加载率,从而吸引更多的商家来进行投放。

一般情况下,海豚君通过测算出「单用户广告投放量增速」这个指标来观察平台广告加载率的变化。由下图可见,一季度单用户广告投放量增速接近12%,也就是说,除了低速的用户自然增长,投放量增长绝大部分是靠广告加载率的提升来实现的。

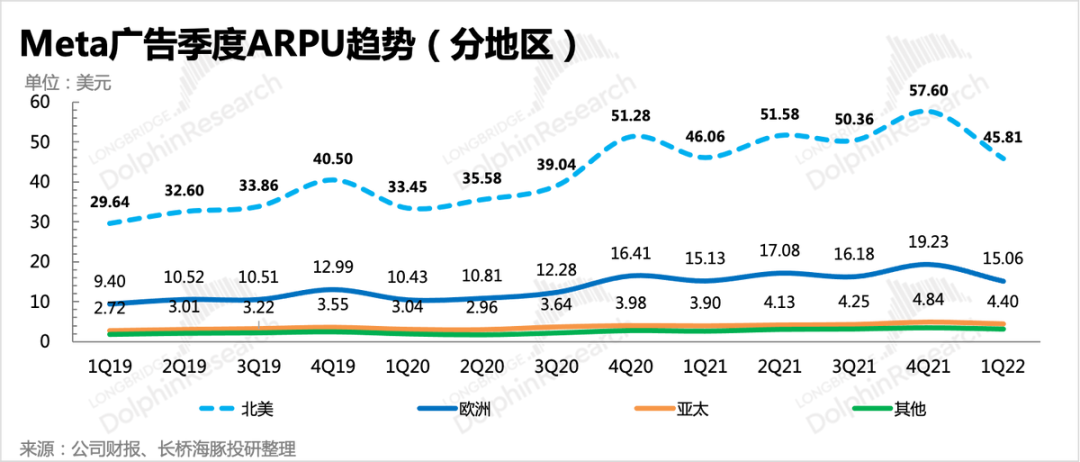

而进一步根据不同地区的广告ARPU(单用户广告收入)来看,欧美地区广告单价增速放缓的更明显(线上零售热度下降、欧美iOS渗透率高ATT对广告ROI影响更大),并且由于广告加载率提升空间不大,从而拖累整体ARPU。

虽然亚太等其他地区的广告库存释放空间还相对较大,但广告单价不仅远低于欧美地区,并且商家对价格更敏感,提价并不轻松。因此,海豚君预计后面几个季度,Meta广告的增长压力仍然会很高。

三、VR/AR:市占率继续提升

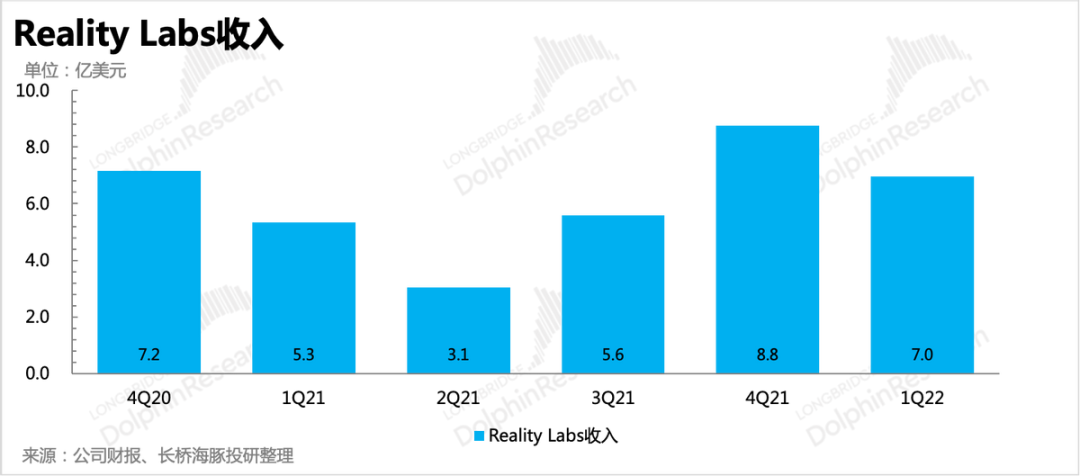

一季度财报中,Meta 的Reality Labs 实现收入 6.95 亿,同比增长30%,基本符合市场预期。在经历了去年四季度的圣诞爆卖后,Quest 2的市场渗透率也在加速提升。海豚君估算,一季度Oculus旗下产品销量应该超过200万台。根据SteamVR数据显示,目前Steam平台上,Quest 2的市占率已经达到47%(vs 2021年底为39%),整体Oculus市占率已接近60%。

而IDC对Oculus也是非常乐观,认为2021年全年1095台VR头显中,超80%的销量来自于Oculus。2022年预计全行业出货量1500万台,其中Oculus仍然有望吃掉80%的份额。

上季电话会中,管理层透露今年将会推出一款面向高端用户的一体式VR头显Project Cambria(Quest 2 pro),预计下半年有望继续冲一波销量。

四、利润压力后续将不断成为难题

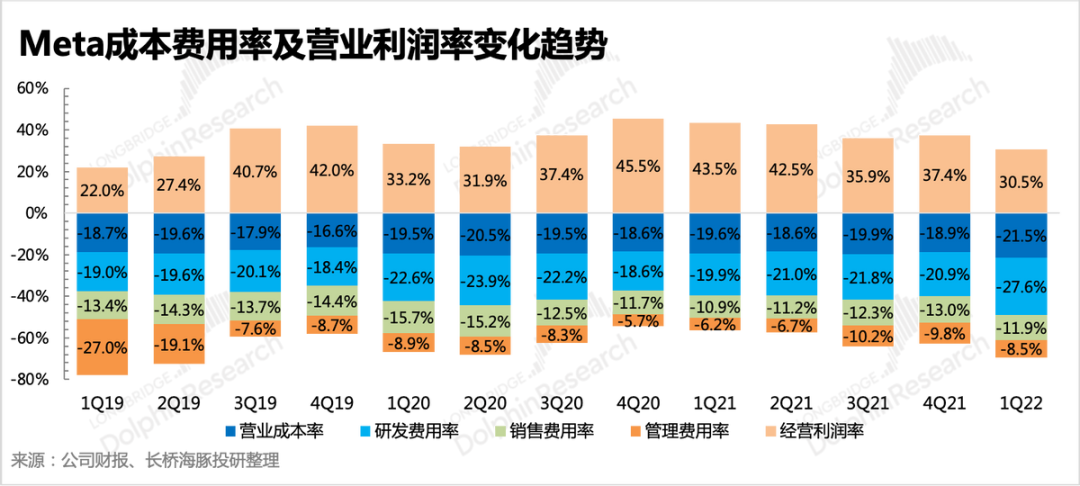

前面几个季度海豚君也多次提及,由于高额支出带来的收支结构变化,Meta可能会不得不面对利润率持续走低的局面,因此市场对于 Meta 利润波动情况也越来越关注。一季度仍然是费用端扩张影响更大,但我们认为未来随着Reels的商业化加快,整体毛利率也会被拉下来。Reels的变现模式,相比传统广告,存在一笔内容创作者的分成费用。

当然短期主要是费用端的投入对利润的削弱更明显,尤其是研发费用。一季度研发投入同比增长48%,研发费率相比去年同期提升了近7个百分点,主要是由人员扩张带来。截至当前,公司员工人数77805人,同比增加28%。

最终实现 GAAP 经营利润 88.4 亿元,相比上期减少 了25%,经营利润率也降到只有30%的水平。

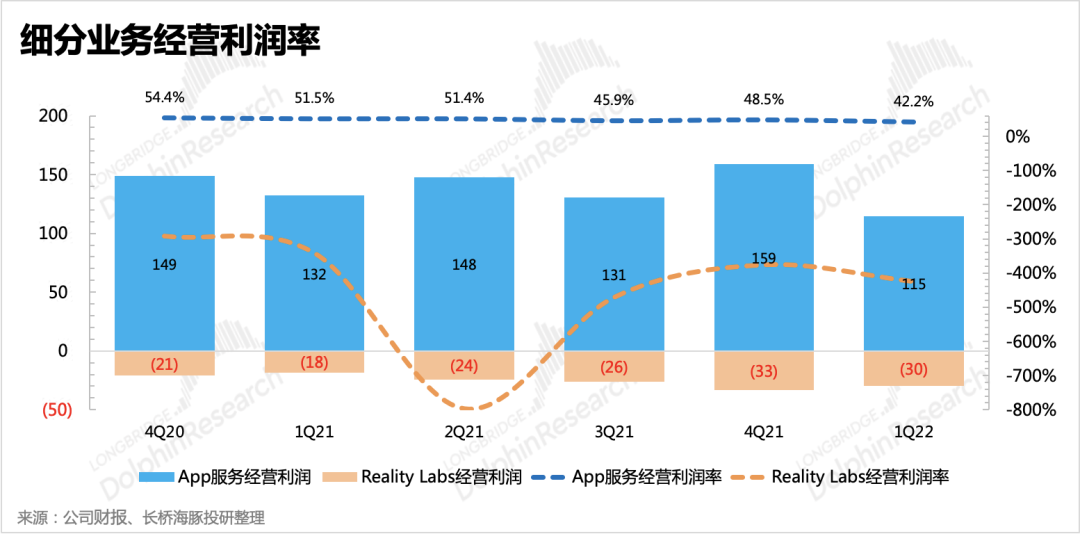

虽然有Reality Labs代表的VR/AR以及元宇宙战略的投入加大影响,但从分业务获利情况来看,元宇宙并不能背这个锅,以广告为主的App服务自身就受到收支错配带来的利润受损,无论是宏观环境、iOS ATT政策、Reels变现率低等影响,背后本质还是逃不开消费互联网竞争加剧和Meta的壁垒削弱,而目前的Reality Labs还远远不足以堪当第二增长曲线的重任。

评论