记者|梁怡

首药控股-U(688197.SH)一个季度的全部营收仅有700余元。

4月26日晚间,科创板上市刚刚一个多月的首药控股-U发布2021年报和2022年一季报。

2021年报显示,公司实现营业总收入1303.25万元,同比增长85.67%;归母净利润-1.45亿元,去年同期为-3.3亿元。

2022年一季报显示,公司实现营业收入707.96元,同比下降99.98%;归母净利润-5066.23万元,去年同期为-3468.64万元。

对于今年一季度首药控股不到1000元的营收,也引起不少投资者的热议。“708元,半天工资?”、“这708元是怎么来的,公司卖废品的收入吗?”

有传言称,公司2022年一季度营收来自出售一台二手保温箱,对此,首药控股董秘回复《证券时报》,目前正在跟财务部核实,以正式消息为准。

这样一份成绩单事出有因。首药控股的产品均处于研发阶段,目前未有产品上市,收入仅来自药品合作开发,另外持续的研发投入也造成公司亏损加大的局面。

未有产品上市

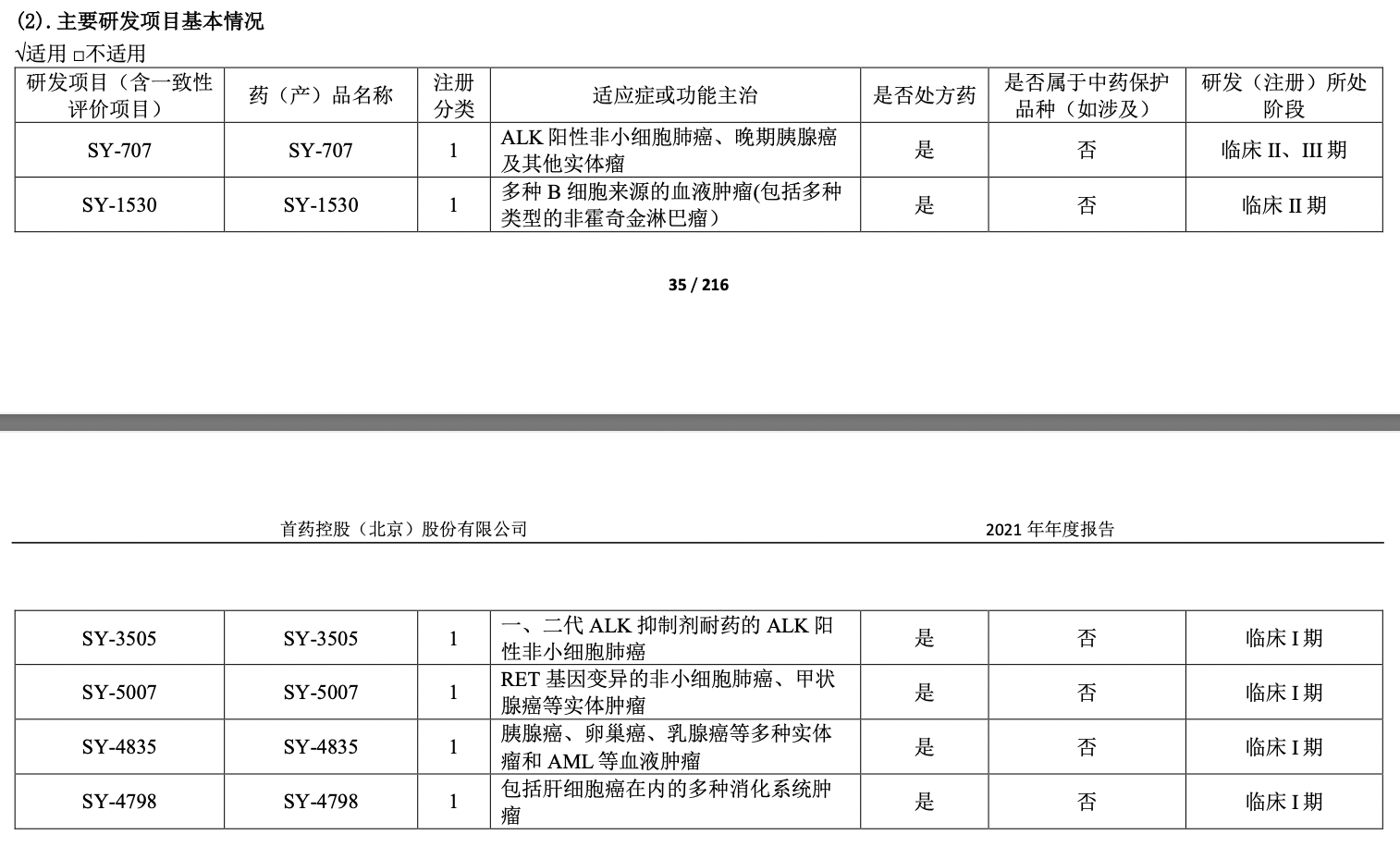

资料显示,首药控股主要从事小分子创新药的研发,研发管线涵盖了非小细胞肺癌、淋巴瘤、肝细胞癌、胰腺癌、甲状腺癌、卵巢癌、白血病等重点肿瘤适应症以及II型糖尿病等其他重要疾病领域。

目前,首药控股的收入来自根据合作开发合同的约定,按照药品研发进度取得合作开发收入,尚未实现产品收入。

对于今年一季度营收的大幅下滑,首药控股表示,公司的药品合作开发收入尚未到结算期,本期未确认药品合作开发收入,较上年同期减少400万元。

据悉,目前首药控股所有在研产品均处于研发阶段,研发管线共有22个在研项目,完全自主研发和合作研发各计11个。其中在自主研发项目中,已经进入III期临床试验的为SY-707,即第二代ALK激酶抑制剂。

产品何时能上市?市场也在热切关注。

此前3月29日,有投资者在上证e互动平台提问首药控股的产品半年内有可能上市吗?

董秘张英利回复显示,首药控股在科创板挂牌上市后募集资金的到位将大大加快公司在研创新药的开发进度,公司目前正在大力推进核心产品的临床进展,并为后续NDA申报做好准备工作,相关产品取得里程碑进展时,公司将及时披露相关信息。

首药控股也在2021年报中表示,预计公司产品上市仍将需要一定时间,公司在未来一定期间内无法产生较大规模的产品收入。即使在产品上市后,产品销售规模提升需要一定过程,可能存在产品商业化不及预期、短期内产品毛利可能无法覆盖期间成本,导致亏损。

首药控股核心产品SY-707与SY-3505是ALK抑制剂,截至2021年12月底,中国市场共有4款ALK抑制剂药物已获批上市,其中3款为进口药物,1款为国产药物,除已上市产品外,进口ALK 抑制剂布加替尼与劳拉替尼已申请新药上市(NDA)。

SY-1530是治疗套细胞淋巴瘤的BTK抑制剂,截至2021年12月底,中国共有3款治疗套细胞淋巴瘤的BTK抑制剂产品上市,均已进入医保目录,目前尚有多家企业正在开展针对相同适应症在研产品的临床研究。

还要持续烧钱

对于创新药公司而言,研发投入可谓“命门”。仅2021年,首药控股的研发投入为1.57亿元,而2018年-2020年公司的研发费用分别为3183.65万元、4391.03万元以及8503.27万元。

未有产品上市,加之持续的研发投入,首药控股正处于持续亏损的局面。

2018年-2021年,首药控股净利润分别为-2181.53万元、-3598.57万元、-3.3亿元以及-1.45亿元,近4年累计亏损5.33亿元,截至2021年底,公司累计未弥补亏损为4.46亿元。

而今年一季度,首药控股的研发费用为4611.81万元,同比上涨40.4%,而收入仅707.96元,同比下降99.98%,也不难理解为何单季度公司亏损在扩大。

今年3月,首药控股完成上市发行工作。截至2022年一季度,首药控股货币资金为13.98亿元,而2021年年底仅0.24亿元。

首药控股本次公开发行股数为3718.00万股,占发行后总股本的比例为25.00%,发行价格为39.90元/股,保荐机构(主承销商)为中信建投证券股份有限公司,保荐代表人为杨慧泽、李彦芝。

首药控股本次发行募集资金总额为14.83亿元,扣除发行费用后,募集资金净额13.74亿元。该公司最终募集资金净额比原计划少6.26亿元。首药控股于2022年3月18日披露的招股说明书显示,公司拟募集资金20.00亿元,拟分别用于首药控股创新药研发项目、首药控股新药研发与产业化基地和补充流动资金。

首药控股本次发行费用总额为1.10亿元,中信建投证券股份有限公司获得保荐及承销费用9089.57万元。

可以预见的是,面对市场的激励竞争,未来首药控股在研发方面仍需保持高投入的状态。

股价跌去一半

截至2022年一季度,首药控股的实控人李文军持有7295.31万股,持股比例为49.05%,其配偶张静持有500万股,持股比例为3.36%;第二大股东为北京亦庄国际投资发展有限公司,持有968.95万股,持股比例6.52%。

首药控股于2022年3月23日在上交所科创板上市,发行价格为39.90元/股。该股上市当日开盘即破发,开盘价31元,盘中最高价35.98元。

缺乏业绩的支撑,首药控股的股价表现也不尽人意。

截至4月28日收盘,首药控股跌幅3.65%,报价17.97元/股。近一个月交易日,公司股价持续下挫,较发行价已经跌过一半,市值仅26.72亿元。

需要指出的是,首药控股科上市选择的是第五套上市标准:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

此外,股价下跌之余,担任首药控股副总经理兼人力资源与行政部总监职务的王大可于今年4月27日辞职。

评论