文|未来迹 林文白

如果把水羊股份比作一架正在航行的飞机,机长戴跃锋此时的心情,不知道是心有余悸还是古井无波。

因为他刚刚经历了一场因为“失速”差点导致坠机的险情,经过两次垂直爬升,正逐步回到正轨。

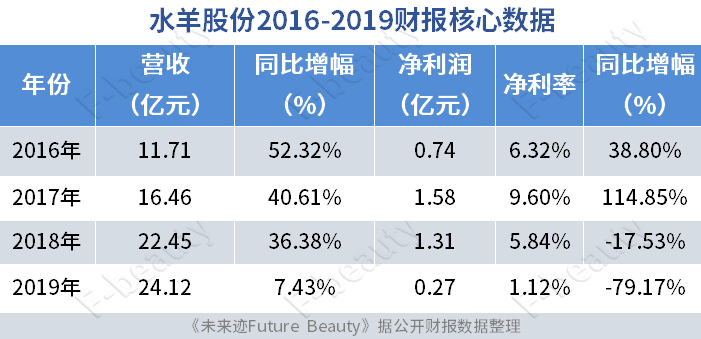

2018年顶着“电商面膜第一股上市”的水羊股份,上市当年业绩就翻车,净利润下滑17.53%,2019年再滑79.17%。股价很快破发,市值跌去一半。但是从2020年开始,业绩逐步回暖,刚刚发布的2021年报显示,各项数据全面扭转,营收规模突破50亿元,同比上升34.86%,净利润同比上升68.54%,成功完成股权激励的对赌协议,即将释放大量红利。

大起大落之间,到底发生了什么?

起飞:卖“泥巴”卖出一个10亿级品牌

“御泥坊”的出圈,从头到尾充满了“逆袭”的励志情节!

2006年,已经连续创业多次的戴跃锋在一次网商大会上发现了“御泥坊”。当时这个品牌还在湖南邵阳“赛车手”刘海浪手里,只有一款霜加两款洗面奶,卖得很一般。

戴跃锋眼光的毒辣之处在于,他发现这个品牌所使用的核心原料是来自湖南湘西滩头古镇所特有的一种矿物泥浆,这种泥浆不仅具有不可再生性,还曾经被当作贡品给皇家使用。

“稀缺性+故事性”,这对于中国早期的化妆品品牌营销来说,是一个绝佳的素材,只要传播和渠道铺到位,成功概率很大。2006年11月,戴跃锋正式拿到了“御泥坊”的网络销售代理权。2007年3月8日御泥坊淘宝网店正式开张,那时候还没有天猫,无数的创业者在淘宝网上开店卖货。

戴跃锋以免费赠送9000份面膜的方式,迅速打开了市场。当年,御泥坊在淘宝全网的销售额突破70万元,被淘宝网评为“最佳面膜”。看到巨大前景的戴跃锋2008年一边疯狂卖货,一边启动了对御泥坊品牌的收购。最终第一次成功“逆袭”,从“代理商”摇身一变,成为“品牌商”。

2008年底,御泥坊淘宝旗舰店的卖家信用升至双皇冠,这意味着不到两年时间,御泥坊的网上销量超过四万件。

但这个阶段,御泥坊的生意模式其实很简单,一边在淘宝开店自营,一边把产品分销给更多的淘宝店主,让更多人一起卖。不过这个阶段,淘宝店主们对于“流量”这件事情,认知并不像今天这样深入,绝大多数人还在学习什么叫“SEO”,什么叫“淘内三板斧”,视野基本上都围绕在如何从淘宝网内部争取流量。

不过,仿佛开了“外挂”一样的御泥坊,很快意外迎来第二次逆袭。

2010年4月,御泥坊的销售额环比猛增了四五倍。据说这让戴跃锋一开始都懵了。因为以往的增速一般是一到两倍。不过很快弄明白,原来是因为4月9日,戴跃锋偶然参加了湖南卫视“天天向上”节目的录制,这期节目里,他现场演示了御泥坊泥浆面膜的制作过程,给自己的品牌大大地做了一次广告。

而这件事情,也让营销高手们看到了一个更厉害的模式“全渠道引流,淘宝成交”。

随后御泥坊一路就像坐上了电梯,2010年,销售额猛增10倍达到了4000万元;2011年再次暴涨5倍,接近2亿元;随后每年以超过50%的复合增长率继续节节攀升。

2015年,顺利获得著名投资人雷军的投资,同时雷军还出任公司的董事。

2016年,营收破10亿元,成为国内首屈一指的面膜品牌。

2018年,登陆主板,代号300740,股票发行价21.23元/股。2018年4月11日,上市后2个月股价突破59元/股,市值逼近百亿。这一年,戴跃锋36岁,全公司500多人,平均年龄25岁。

失速:那些在高速发展中被掩盖的危机

正当所有人弹冠相庆的时候,一直被高速发展所掩盖的问题开始集中爆发。

御家汇上市之后的第一年,就遭遇了业绩“变脸”。

2018年年报显示,尽管营收同比增长36.38%,但净利润同比下降了17.53%,出现了增收不增利的尴尬局面。更糟糕的是,这种趋势到2019年变本加厉,净利润同比大幅度下滑79.17%,净利润率跌到了1.12%。几乎只相当于同行的十分之一。

御家汇看起来就像一架突然失速的飞机,一下子被推到了深渊的边缘。

事实上,这样的结果或许早就有迹可循!

随着竞争的加剧,御泥坊赖以起家的“淘宝渠道”发生了生态性的变化。先是2008年阿里巴巴在淘宝之外成立了天猫,为了扶持更多品牌直接入驻,天猫开始有意将流量导给国产大品牌和国际大品牌。作为淘品牌的御泥坊获去流量的成本直线上升,与此同时,更多品牌的进入电商,加剧了竞争。

这导致主品牌御泥坊增速放缓,并逐渐在历年天猫双十一排位的争夺中,淡出视野。自2016年,御泥坊品牌掉出当年天猫双十一化妆品前十排行榜后,就再没能入榜。

其次,御泥坊原本的竞争护城河——泥膜,开始遇到增长“天花板”。从2012年到2019年间,中国面膜市场的渗透率从32%上升到了51%。据欧特欧数据公司的统计,2019年,线上渠道面膜销售额突破300亿元。但这一巨大的市场,泥膜在其中的占比不到三分之一,大量的市场被面贴膜占据。而面贴膜由于技术门槛低,导致大量企业蜂拥进入,引发了惨烈的价格战。

也许是早就预料到这种局面,御泥坊提前进行了一系列调整。

首先是御泥坊主品牌除了泥膜之外,开始多品类扩张;其次是从2013年开始,推出了花瑶花、大水滴、御MEN等6个新品牌,开始多品牌运营;另外,“代理商”出身的御家汇,同步开启了“代理业务”,陆续签下了城野医生、澳尔滨、KIKO、强生等多个品牌的线上代运营。

对于这样的“变阵”,戴跃锋在接受媒体采访时曾将其解释为“打造线上的屈臣氏”。而在同行看来,更像是一种将现有资源最大程度变现的“腾挪”。这能在短期内,将御家汇所掌握的销售渠道和流量用到极致,尽可能多地产生“交易流水”。但从长远看,并不利于积累核心竞争力,而且,多品牌运营,极其考验团队的协作能力,投放能力和对新渠道新媒体的敏感程度,一旦其中一个环节出现短板,就容易导致成本迅速攀升,财务状况迅速恶化。

2019年,对于御家汇来说,可能是商业模式短板和之前高速发展所掩盖的问题的集中爆发年。除了净利润大幅度下滑,公司在自有品牌营收、投放转化率、库存周转率、代理业务利润率等多个方面,全面爆仓。

首先是多个子品牌陷入亏损。年报显示,2019年,“小迷糊”、“花瑶花”、“薇风”、“御MEN”等经营主体分别亏损1400万元、631万元、959万元、268万元。

其次,在日渐崛起的抖音渠道的投放,效率似乎也不高。

财报显示,2019年御家汇与李佳琦直播合作47次,与薇娅直播合作超过30次,还与陈洁Kiki、烈儿宝贝等超过1500位网红主播合作,直播总场数累计超8000场。但在御家汇回复证监会的关注函中却透露,公司通过网红直播模式带来的收入,只占公司全年营业收入的约10%。这意味着8000场直播只换来2.4亿元销售额,场均3万元。

而随着公司2018年开通的“水羊国际”业务的推进,御家汇在“品牌商”“代运营商”的基础上,又多了国外品牌的“中国总代理商”的身份。

但这个新业务,2019年并没有给公司带来实质性收益。

根据御家汇给证监会的回复函,2019年代理品牌销售额为4.96亿元,占总收入比重20.56%,而公司2019年年报中披露的同期外购成本为5.3亿元。业内人士由此推算,2019年其代理业务很可能也是亏损状态。

而另一边,由于新增的“国代”业务需要组织跨国供应链,再加上都是非知名品牌,导致库存量持续增加,库存周转速度跟着下降。2019年,公司库存高达7.38亿元,同比增加三成,占总资产比重达40%。存货周转天数198.81天,几乎是同行的2倍。

御泥坊、膜法世家、阿芙精油、芳草集曾被视为“淘品牌”黄金一代,在芳草集淡出,膜法世家和阿芙精油遭遇增长瓶颈之后,很多人开始猜测,作为黄金一代的代表,御泥坊还能不能穿越周期,摆脱各领风骚三五年的宿命?

爬升:一边“抢市场”一边“修长城”

面对外界蜂拥而至的质疑,御家汇就像一个倔强的孩子,一直解释:我们只是在调整,我们能行!

但纵有千言万语,都不如拿出数据,2020年成了御家汇的关键年。

国产品牌之所以只能各领风骚三五年,很难穿越“周期”,是因为他们绝大多数依靠新渠道,通过先发优势和营销的灵活性实现“抢滩登陆”。一旦完成第一阶段积累,就会进入和众多同行的正面战,在这个过程中要么被国际巨头收购,要么被正面击溃,要么因为管理不善,严重内耗而亡。

所以,国产品牌需要不断在新市场进行“掠夺”以保证增长,才能保证有足够的资源修“长城”,换来长治久安。

御家汇在发现很难通过自有品牌,在“面膜”这个正面战场保持优势的情况下,启动代运营和“国代”业务,原本是一个“以时间换空间”的有效战术。可以充分发挥“卖货”能力换取生存资源,但最重要的是在这个过程中,完成“护城河”的建设。

国家商务部以一份榜单,在无意中为御家汇艰难的2020开了个好头。在商务部公布的首批60家线上线下融合发展数字商务企业中,御家汇榜上有名。这从一个侧面肯定了御家汇在线上线下数字化融合方面的努力。

据御家汇公开的资料显示,其在数字化方面的投入累计已超过3亿元,公司所有业务实现了数字化、在线化,正向智能化迈进。目前已经能实现通过大数据指导生产、研发、销售和物流。其品牌会员的数字化比例也已经达到90%。能同时管理千万级会员和处理千万级日订单。

2021年,又围绕品牌、产品、渠道、市场、运营、供应链6大核心要素,打造了全新的数字化美妆平台,为品牌经营提供从新品牌挖掘到平台开店、爆品打造到订单履约、市场投放到用户经营的全链路在线化、智能化解决方案。

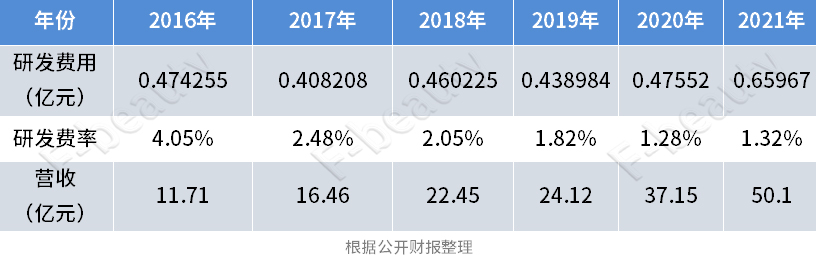

除了在数字化方面进行持续不断的投入和革新,在研发上的投入也在持续增加。据最新财报显示,该公司2021年总投入研发经费6596万元,同比增长38.7%,研发人员新增100多人,申请专利211项。

最新的公告还显示,水羊股份正打算发行7亿元可转债用与建设水羊智造基地,提升产能。

可以预见的是,经过从生产、研发和数字化三个方面的持续提升,持续构造竞争壁垒,其综合竞争力正不断增强。

而得益于这种综合实力的提升,从2020年开始,水羊股份抢市场的能力也在增强。

2020年其新品销售实现爆发,氨基酸泥浆面膜全网销量超500万瓶,取得了天猫全年涂抹式面膜销售额及销量第一的成绩;2021年各自有品牌产品线全面翻新,小分子玻尿酸次抛精华等明星大单品销量持续增加。

线下市场也开始有所突破。据财报显示,水羊股份的线下合作门店开始超过5000家。2020年,水羊股份在线下渠道的销售收入实现双位数增长,其中御泥坊2020年在屈臣氏渠道面膜零售份额位居前三,并在屈臣氏渠道上线了护肤线产品。2021年,线下业绩实现翻倍的增长。

2021年财报还显示,其在私域渠道,也取得了巨大进步,小程序“水羊潮妆”新增用户超千万,成为支付宝美妆类目小程序第一名。

得益于这一系列改进,销售品类结构也开始向好的方向优化。

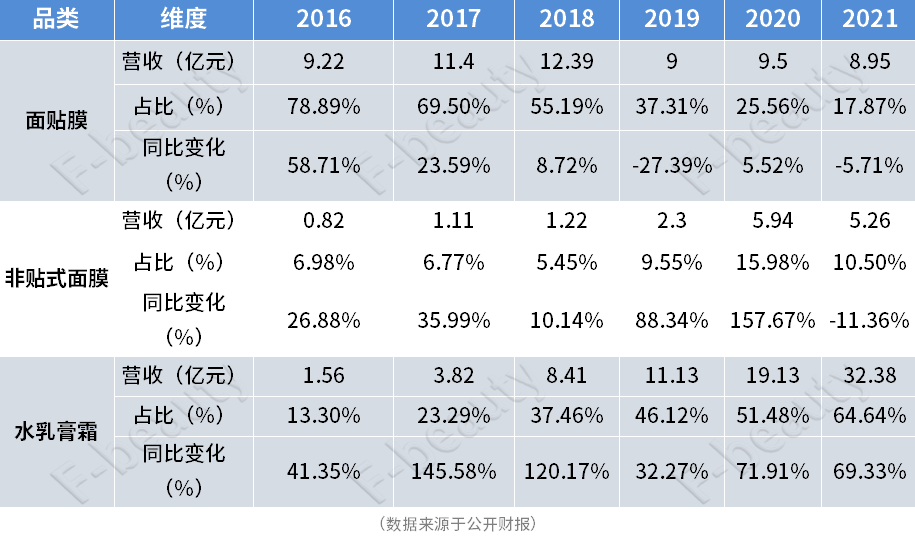

分析近6年的数据显示,水羊股份的销售结构正在逐步从低附加值、高竞争的面贴膜领域向高附加值的水乳霜板块转移,这种转移正逐渐改善公司的盈利水平,将公司拉回正轨。

2021年4月1日,御家汇正式更名水羊股份。官方这样解释新名字的含义:水润万物,羊大为美。润万物是企业的担当,大而美是企业的愿景。

如果走近“水羊”,会发现在残酷的商业竞争中,这是一家有烟火气的公司,比如每年的六一儿童节全员是放假的;又比如,每年年底别的公司开年会的时候,他们是开员工“发泄会”的。当然这样一家温情脉脉的公司,也有一些不可逾越的规则,比如,戴跃锋亲自开除的第一个员工是他的亲舅妈。

就像人性是复杂的一样,生意本身也是复杂的。水羊股份现在这种品牌商+TP代运营商+进口品牌中国总代理商“三商杂交”的模式,很多业内人士直呼看不懂。因为它营收很高,根据最新的财报,只看营收,在所有美妆类的上市公司中,已经排第二。但是它又利润很低,不到5%,远低于行业平均水平。

但经过仔细梳理水羊股份的整体发展脉络,其实也不难发现,这种“三商杂交”更像是一个务实的商人在企业发展路上,基于自身秉赋和所掌握的资源的一种不得已的“腾挪”,这种腾挪的目的,是为建立竞争壁垒争取资源和时间。相信总有一天,水羊股份的自有品牌会起来,那时候又自然是另外一番气象。

当然,到目前为止,还很难下结论说,水羊股份已经获得了某种巨大的成功,但无论如何,应该已经逃过一劫。

评论