文|游戏观察

高频率、大动作,微软和索尼接连出招,不断改变的平台生态刺激着开发、玩家和业界的神经。持续的收购扩充阵营实力、高调拥抱订阅制引起争议之后,改革之火继续蔓延至另一个敏感的领域——主机平台此前鲜有的植入广告。

4月16日,据外媒报道,微软正在考虑一种从广告中获取收入并与开发人员分享的新方法。根据BusinessInsider的报告,其希望推出一个新的广告计划,让品牌商可以在免费的Xbox游戏中放置广告内容。

无独有偶,一周后,索尼也被爆出正在与广告技术合作伙伴进行测试,帮助开发者通过一个软件开发者项目制作游戏内广告,通过更多商业化手段激励开发者继续开发免费游戏。

爆料中二者都计划今年晚些推出具体计划,而双方也尚未正面回应消息。要知道去年年中EA就因为类似的传言被玩家喷的体无完肤,立刻在声明中否认了旗下游戏将添加植入广告。

值得注意的是,无论是微软还是索尼,目前针对的都是平台上的免费游戏而未涉及更敏感的买断制内容,但遭致玩家的新一轮争议是心知肚明的必然结果。主机平台生态不断大变化的关键在于,市场环境的急速变化下,特别是手游市场和更多商业模式的挤压,内容厂商和平台都在因势利导不断调整发展策略,更高频率、更大范围改革带来的阵痛无可避免。

环境变化、竞争的倒逼

此前《索尼拥抱订阅制》中游戏价值论提到,这两年主机市场的缓慢发展的增长其实更多是由硬件销售驱动,内容增长出现了一定的瓶颈。内容收入增长遇到问题,除了疫情对工期存在的影响导致新内容匮乏外,厂商选择跨平台销售的策略,用户选择更低价的购买方式都是造成冲击的重要原因。

生存是头等大事,在游戏产品没有大规模革新的前提下,为了更好的创收,商业付费模式(包括NFT)以及市场销售策略(如放弃独占多平台销售)一直是近几年核心争议话题。

怠慢玩家、平台啥也不是,但没有优质内容的持续支持,平台也没有竞争力。如果说拥抱订阅制的缓解内容匮乏,以低价倾销的方式更多服务于新用户或者说迎合刺激硬件销售的市场趋势,植入广告则是让利于开发商,商业模式上的变革进而帮助它们生存创收更好的生产内容,直击开发者们的痛点。

高举为开发者请命的大旗,广告业务的这部分收入并不是平台方目前看中的部分,爆料中声明,微软不会从这些广告中分成,但更有兴趣建立Xbox广告网络,以便制作免费游戏的开发商获得收入。

逐级的试探

去年7月有这样一则新闻,一份来自Axios的报告显示,视频广告公司Simulmedia主导了一个名为playerWON的平台,后者试图将植入广告引入到主流的主机游戏中,并且EA与《神之浩劫》的开发商Hi-Rez工作室已经参与其中。

EA顿时被玩家骂得狗血喷头,很快就在声明中否认了旗下游戏将添加植入广告的传言。有了这个前车之鉴,微软索尼在考虑植入广告业务可行性必然预见了玩家的反对。

报道显示,微软正在为这些植入广告建立“私人市场”。、只有选定的公司才能放置他们的广告,减少对游戏玩法的破坏,例如赛车游戏广告牌、头像皮肤或其它视频形式的广告,并且保护客户数据安全。索尼也是希望广告能融入游戏之中,如在游戏中虚拟体育场的广告牌上投放广告,或用于推销角色皮肤等游戏道具等,同时表示索尼对广告技术公司的选择非常严格,不会收集电子邮件或姓名等用户个人信息。

简而言之,目前透露的两个关键点在于用户隐私以及避免影响游戏原本玩法之上,以此来减少未来正式推出玩家的反对情绪。

免费游戏的切入点

选择免费游戏先入手也是同理,相较买断制,玩家对于植入广告的抵触天然就低一些。同时在手游平台,有IAA(激励广告)结合IAP(应用内购)成熟的创收模式可以学习借鉴。除了广告收入本身,对于游戏内购消费刺激的作用不可忽视,甚至成为一种常见的论调。

例如playerWON在《神之浩劫》的测试结果显示玩家观看游戏内的广告后,玩游戏的几率增加了22%,游戏内付费率提高了11%。引用游戏陀螺之前到报道,“雷霆游戏在重度游戏《末日希望》(Pixel Z)使用应用内广告+应用内购买的混合变现模式后,发现氪金玩家和非氪金玩家带来的收入均有所增加,而且玩家留存率提升 11%。”

上文提到,内容匮乏的压力除了订阅制来缓解,免费游戏带来的用户长时间活跃也是重要的选择方向。对于主机平台,用户竞争不限于彼此之间,同样存在于跨平台的范畴。

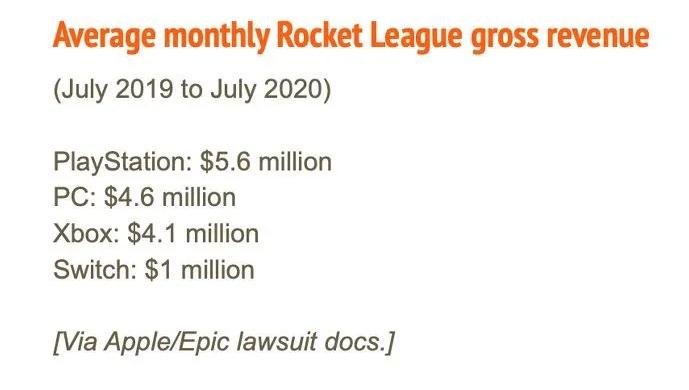

EPIC与苹果对簿公堂时披露了《堡垒之夜》的相关数据,2018年3月至2020年7月, PS4、Xbox One平台分别占《堡垒之夜》总收入的46.8%和27.5%,对于主机平台而言,成功的免费游戏同样可以创造可观的收入并且带来相当程度的用户活跃和使用时长。

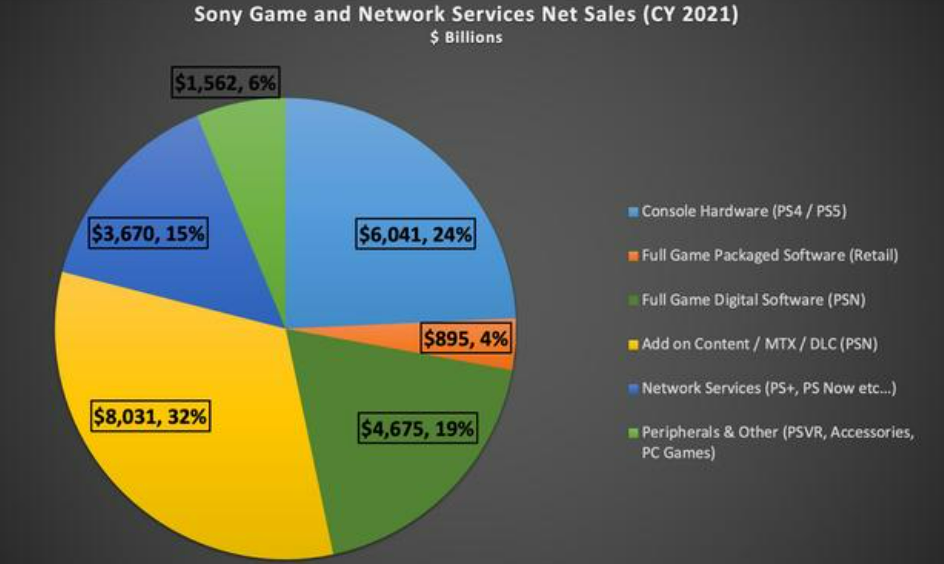

而根据NPD分析师Daniel Ahmad公布的2021年PS平台报告显示,微交易/DLC等占比32%,PS5、PS4主机销售额占比24%,实体游戏占比4%、数字游戏占比19%、服务收入(如PSN订阅费)占比15%。

内购和订阅服务带来的收入重要性不断攀升,间接提高了免费游戏在主机平台的存在价值。对于平台方而言,选择商业模式的变革来拉拢这部分开发者来应对竞争顺理成章。

GamesIndustry去年整合的2021全球游戏市场报告中提到,主机市场504亿美元,同比降低6.6%。NPD发布的2022年1月调查报告中,主机市场收入整体相对稳定的情况下,硬件销量同比增长22%,内容软件销售额下滑4%。缓慢甚至停滞的发展带来的焦虑才是迫使主机平台们更高频率、更大范围进行变革的根本原因,订阅制、植入广告等只是开始,而不是结束。

评论