文|杨剑勇

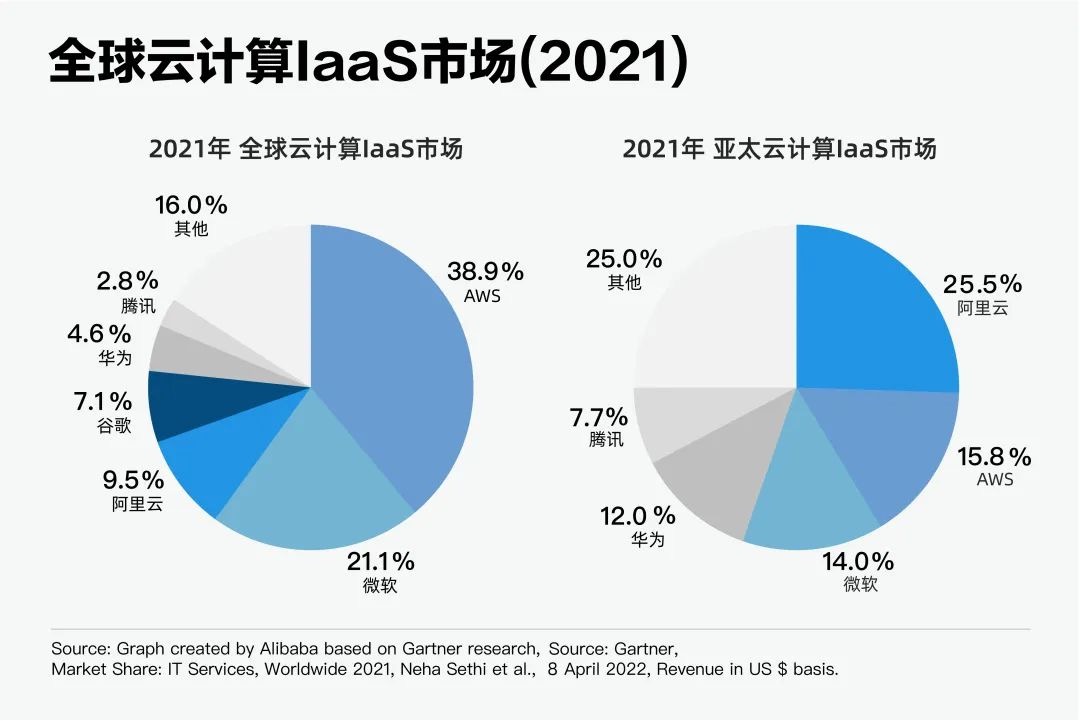

最近,第三方市场调研机构相继发布了全球云基础设施服务市场报告。其中,Gartner与IDC所发布的2021年全球云计算laaS市场报告均显示,前三分别是亚马逊云(AWS)、微软与阿里云,市场份额分别为38.9%、21.1%、9.5%。整体来看,就全球laaS云计算市场份额来看,继续呈现三分天下格局,占据全球近七成市场份额,且这一趋势还延续,难以打破。

云计算呈现强者愈强的格局,三强格局难以打破

对于亚马逊云科技而言,保持全球领先的同时,积极推进将全球云服务经验引入中国。目前,亚马逊云科技基础设施覆盖全球245个国家和地区,遍及26个地理区域的84个可用区。依托其全球分布的基础设施,以及不同地区云业务相关安全和合规要求的深刻理解,针对中国云服务市场,亚马逊云科技打造了其中国业务的“三驾马车”。

三驾马车即让使用中国区域的中国客户享受到全球领先的云科技和服务以更好地深耕本地业务、海外的全球客户通过使用中国区域保持全球IT架构和体验的一致性和中国客户通过亚马逊云科技的全球基础设施和服务出海走向世界,由此打开了亚马逊云科技在中国市场空间。艾瑞咨询研究总监、云服务产业研究部门负责人王成峰指出:亚马逊云科技连续在中国IaaS+PaaS公有云的全球交付市场(即包括中国出海市场)中居于第二的领先位置,也体现出极其强大的出海服务能力。

在全球公有云赛道上,微软Azure全球份额逐渐增加,且不断壮大的Azure是亚马逊云科技最具实力竞争对手,不管是全球亦是美国本土,微软Azure位居第二。需要指出的是,云正日益主导IT格局,整个云生态系统中,微软作为全球唯一一家覆盖IaaS、PaaS、SaaS的云巨头,表现尤为突出,是全球第一大IT供应商。

另根据财报显示,2022财年第三季度(截止2022年3月31日),来自智能云板块收入191亿美元,同比增长26%。Azure和其他云服务收入增长46%的推动下,服务器产品和云服务收入增长了29%。额外要指出的是,整个微软云业务达到234亿美元,同比增长32%。受云服务强劲增长,该季度整体营收同比增长18%至494亿美元,净利润176亿美元。

值得一提的是,阿里云是敢于与亚马逊和微软在全球市场较量的国内云厂商。数据显示,在过去三年间,阿里云的海外市场规模增长了10倍以上,是阿里云高速增长的新推动力,使得全球市场份额稳步提升,且连续六年实现份额增长。能看出积极拓展海外云市场,为阿里云打开了更广阔的发展潜力。

2022财年第三季度(截至2021年12月31日)财报显示,本季度内在韩国、泰国各增加一个数据中心,运营地域增加至25个。目前,阿里云在全球建立了数百个云数据中心,覆盖超过200个国家。且为应对海外云市场的强劲增长,阿里云三年内将再投超过60亿元用于扩建基础设施、支持本地化生态发展。

整体来看,云计算属重资产行业,需要投入大量资金等资源,以此在全球各地建设庞大数据中心。因巨头们的云数据中心遍布全球,导致全球云服务市场主要在少数玩家手中。尽管亚马逊、微软与阿里云拿下全球近七成云计算laaS市场份额,但云端赛道上依旧内卷严重,整个云服务赛道上汇聚了众多重量级玩家,竞争日益加剧。

云端赛道竞争,丰富的云服务是云巨头竞争砝码

云上竞争,比拼的不再是laaS基础设施能力,更多是物联网、人工智能、数据分析等PaaS、SaaS服务能力。毕竟在云服务赛道上最终比拼的是云平台的综合能力,除了在IaaS层的基础设施建设投入,丰富的云应用是市场竞争手段。要知道各界数字化转型浪潮下,对云服务需求旺盛,但云基础设施服务市场中,十年来增长率最高的主要领域主要是PaaS,尤其是数据库、物联网和分析。

在过去16年来,亚马逊云科技无论是人工智能、机器学习等新技术,还是无线服务器等底层技术,亚马逊云科技一直引领着全球云计算的发展趋势,使之成为社会重要基础设施。目前,亚马逊云为企业数字化转型提供了超过200多类服务,在数据分析、物联网、人工智能、信息安全等各方面,为企业数字化转型提供了许多扎实工具。凭借广泛而深入的云服务被Gartner连续十一年评为云计算的领导者,为千百行业转型升级注入创新活力。

微软则由Microsoft Azure公有云平台、Microsoft 365生产力云平台、Microsoft Dynamics 365商业智能应用平台、Power Platform低代码开发平台组成的微软智能云矩阵,以及微软开发工具和服务等赋能每一个组织数字化转型。

阿里云除了加大在IaaS层的基础设施建设投入,同时也不断加强芯片自研能力,完善PaaS能力(数据处理能力、云原生、低代码开发等),构建领先、快速完善的方案服务能力及实时交付生态,打造更综合的云平台。在IaaS基础之上,拥有数据库、物联网、人工智能等丰富的应用,尤其是云钉一体战略推进,将云的价值从IaaS向上迁移,钉钉上的生态也得到快速发展,为更多的实体行业提供服务,助力数字化转型。

自2020年起,钉钉和阿里云完成了“云钉一体”的整合,为各行各业提供了一个更为易用的云基础设施,让应用开发更加容易,企业不需掌握专业的IT技术,业务人员用低代码就能自己开发应用,降低了实体经济行业的用云门槛。能看出钉钉与阿里云全面融合,释放了新的增长动力。通过云钉一体策略进一步降低制造、零售、物流等实体经济行业的用云门槛,推动云业务稳健增长。

最后

以云为核心的智能化、数字化速度正在加快,推动云服务在未来将会变得越来越主流,作为基础设施无处不在。根据调研机构Gartner最新报告显示,2022年全球公共云最终用户支出将达到近5000亿美元。各界在云基础设施服务上的支出将继续保持强劲增长态势,云服务厂商会得到进一步增长,营收规模有望继续扩大。

评论