文|红周刊特约作者 张保良

2021年华熙生物实现营业收入49.48 亿元,同比增幅为 87.93%;实现归属于上市公司股东的净利润 7.82 亿元,同比仅增长 21.13%。公司增收不增利,是功能性护肤品业务的销售费用大幅上升拖了利润的后腿。

说起华熙生物,给人的第一印象就是“做玻尿酸”或“做医美”的公司。但实际上,华熙生物的主营已经从透明质酸即玻尿酸的原料业务延伸到功能性护肤品。华熙生物在原料业务和医疗终端产品上有优势也有挑战,其在原料药市场份额最大且有技术优势,开创了我国透明质酸终端食品“国产”时代。但在利润最高的医美领域强手如林,公司不具备明显的竞争优势。由于功能性护肤品的营收占比在2020 年开始就已经占了华熙生物的半壁江山,所以分析这项业务的优势和挑战更容易了解公司的基本盘。

To C的功能性护肤品成主营,销售费用大增拖了利润后腿

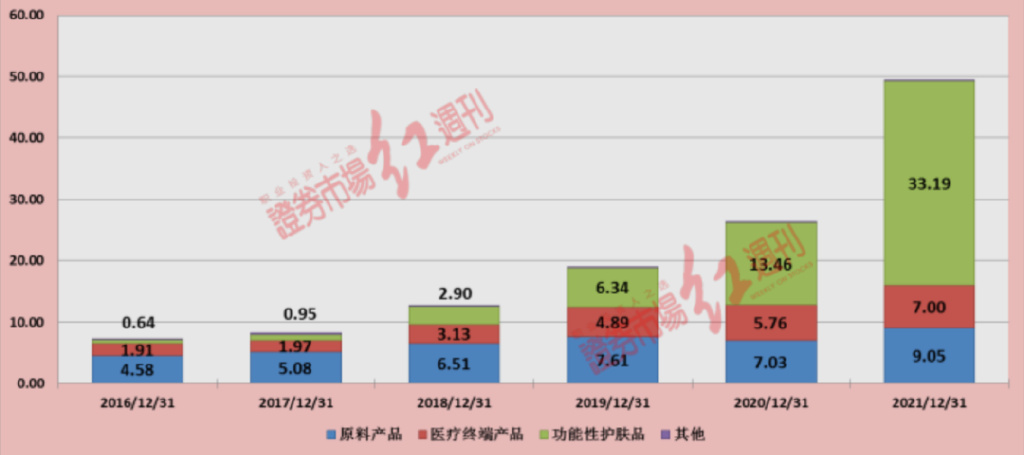

通过图1可以看到,2019 年及之前华熙生物的原料业务即透明质酸(玻尿酸)占比最高。而在原料端业务站稳脚跟后,公司开始向透明质酸原料下游拓展更大市场份额的业务。2020 年开始,功能性护肤品收入占比超过 50%,首次超过原料业务收入。而被很多人认为的“医美行业”就是医疗终端产品(注射用修饰透明质酸钠凝胶等),2021年业务营收占比只有14%左右。这么看,说华熙生物是医美股就有点不准确了。

图1:华熙生物的业务收入情况;资料来源:笔者整理自上市公司年报

华熙生物的功能性护肤品主要包括润百颜、夸迪、米蓓尔、BM激活等产品,这类产品主要是To C业务。与原料产品To B业务不一样,这类业务销售费用较高,也就是推广费用高,参考贝太妮、珀莱雅、丸美股份的销售费用率看,这是行业特征。

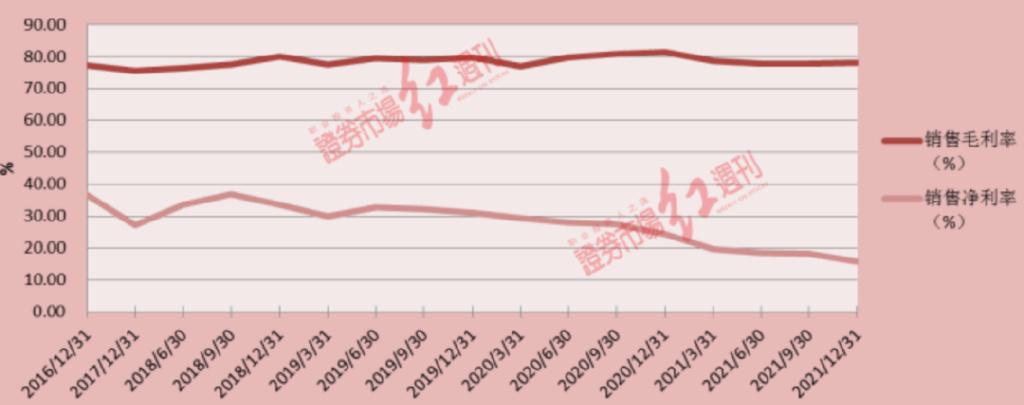

笔者发现,在华熙生物最新发布的2021年年报中,公司增收不增利,也是功能性护肤品业务的销售费用大幅上升拖了利润的后腿。2021年华熙生物实现营业收入49.48 亿元,同比增幅为 87.93%;实现归属于上市公司股东的净利润 7.82 亿元,同比仅增长 21.13%。而自2019年上市至今,华熙生物的净利润从由31.0%下降至15.7%,已经腰斩(图2)。而从毛利率看变化不大,一直维持在80%左右。

利润=营收-成本-费用,营收增速很快,毛利润变化不大说明成本影响不大,那么最重要的因素就是费用。

图2:华熙生物销售利润率;资料来源:笔者整理数据自年报

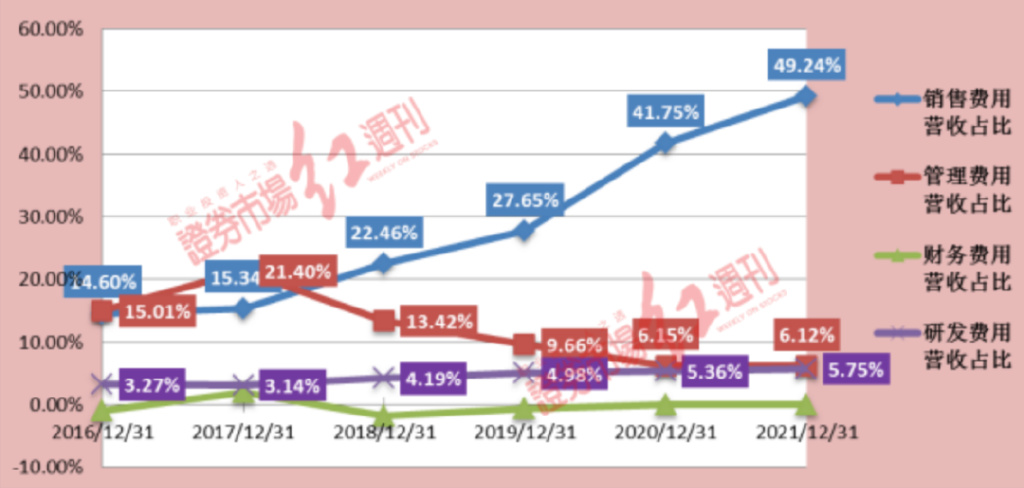

通过华熙生物2021年营业成本的披露发现,公司营业成本增长、费用率增长和研发费用同比2021年增长均大幅超过营收增长。结合上市以来的费用占比,很明显,华熙生物净利润率下降的原因是销售费用营收占比的大幅飙升,变化幅度巨大。(见图3)。

图3:华熙生物费用占比;资料来源:笔者整理数据自公司年报

2021年,华熙生物销售费用近人民币 24.4亿元,较 2020 年增长 121.62%。年报指出,公司销售费用的变化主要系报告期内为满足公司销售业务扩展需要,销售人员增加导致职工薪酬增长,同时销售收入大幅提升,功能性护肤品业绩增长迅速,销售人员业绩奖励增加。以及线上线下推广费用的增加(见表1)。而且最大的部分是线上推广服务,主要是功能性护肤品的推广,护肤品行业销售费用较高。

表1:2021年华熙生物销售费用情况(单位:元人民币);资料来源:2021年公司年报

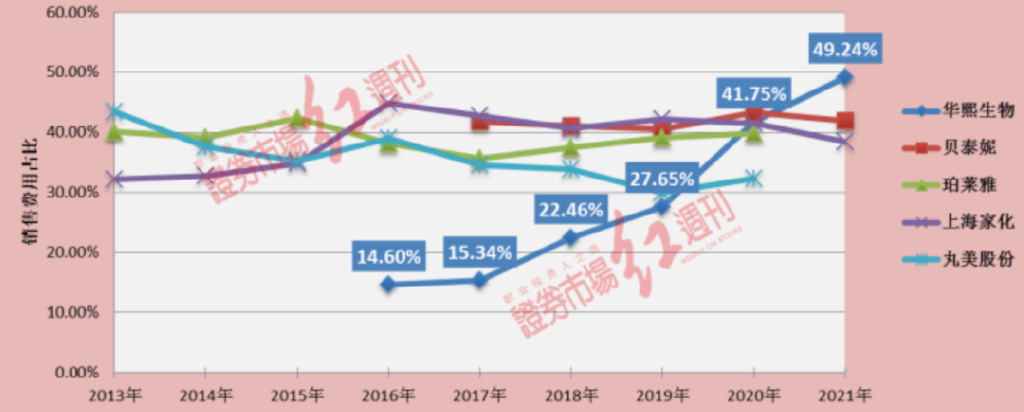

笔者通过参考贝太妮、珀莱雅、丸美股份的销售费用率发现,2021年华熙生物在这几家公司中最高(见图4)。

图4:几家上市公司销售费用对比;资料来源:个人整理数据自年报

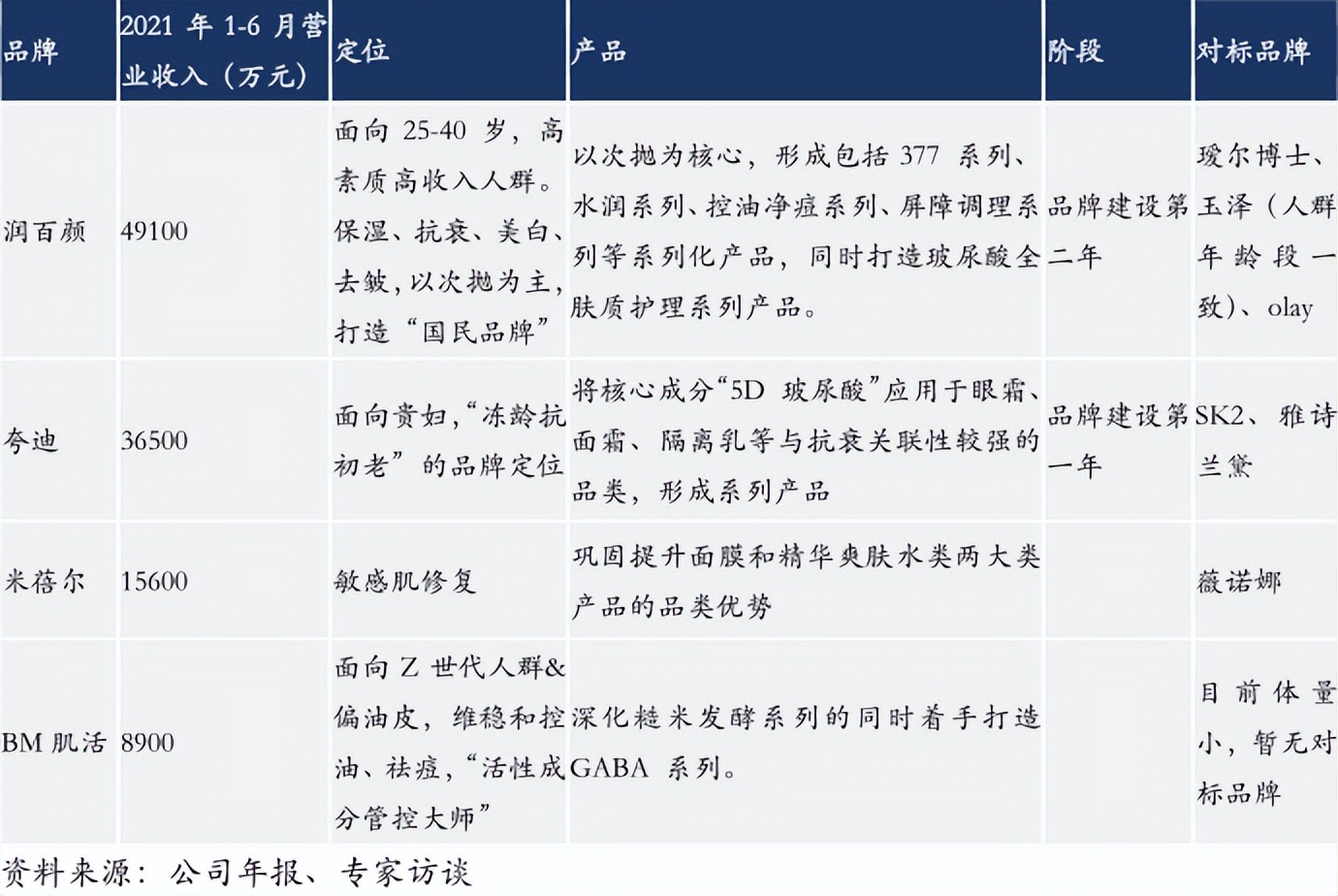

在华熙生物2021年业绩交流会和年报中都提到,公司旗下的品牌基本都有三年的品牌建设基础期。笔者发现,润百颜、夸迪、BM肌活和米蓓尔的品牌建设元年分别是2020年、2021年和2022年。由此预计,2022年,华熙生物的销售费用还会继续飙升。

功能性护肤品无进入壁垒,华熙生物品牌和规模经济或难言优势

功能性护肤品业务方面是华熙生物大力发展的方向,营收增速很快,同时费用上升得更快,导致增收不增利。那么华熙生物在功能性护肤品和同行比,竞争优势如何呢?

首先,该行业毛利率高但无进入壁垒,不属于蓝海。

当下国内的功能性护肤品业务行业处于增长期。据Euromonitor的统计数据显示,2021年我国皮肤学级护肤品市场容量约为人民币250.60亿元,2016年至2021 年皮肤学级护肤品市场的年均复合增长率达到约32.50%,增速远高于化妆品行业的整体增速,我国皮肤学级护肤品市场正步入黄金发展期,皮肤学级护肤品市场预计未来将继续保持高速增长。

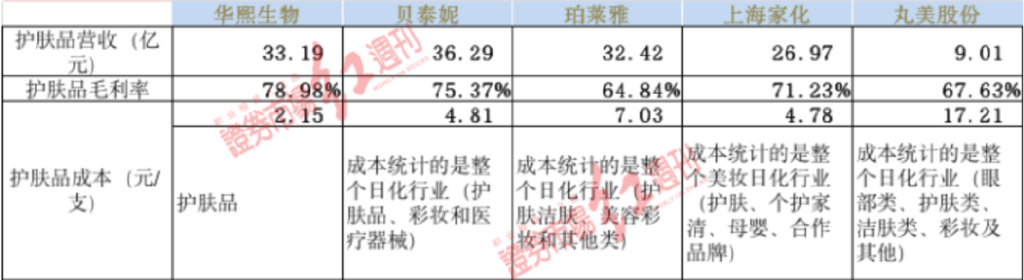

对于功能护肤品行业,普遍的毛利润在60%~70%左右(见表2),这说明这个行业是一门不错的生意。

表2:各家公司护肤品营收、毛利率和成本对比;资料来源:笔者统计自上市公司的年报

但目前存在包括国际大牌公司在内的诸多公司激烈竞争,且每个细分领域都有强手,这也说明该行业不存在进入壁垒的竞争优势,明显看出这不是一个蓝海市场。而且品牌力+营销决定成败,销售方面渠道变化比较快,当下新零售成为趋势。

通过研究过往数据成功的品牌:目前销量排名前十,成立时间超过 30 年。比欧莱雅、兰蔻、雅诗兰黛、百雀羚、Olay、SK-II(见表3)。

表3:2011年至2020年护肤品类单品牌市场份额(%);资料来源:自北大价值投资课程·华熙生物研究报告_叶贝

其次,华熙生物的低成本优势不是行业重要竞争因素,与对手相比品牌也无明显优势。

由于各家上市公司披露的数据口径不同,有的涵盖护肤品以外的产品,所以只能模糊进行横向的对比,通过表2看到,华熙生物的护肤品的成本是最低的。但对护肤品来说,To C的消费并不是完全靠价格导向,消费者购买护肤品的最主要需求是护肤品能改善肤质的功效需求。在心理需求方面,使用护肤品能让消费者在心理上产生“精致”的悦己情绪。成本虽然是华熙生物的一个竞争优势,但这个不是行业竞争重要的因素。

在贝泰妮的2021年报、欧莱雅的2020年报和丸美股份的2020年年报中都提到了品牌,说明功能性护肤品行业一个重要的因素是品牌,而品牌成功的关键是产品力,即 :消费者对产品力的感知主要来自外在感受。从品牌的角度看,华熙生物的润百颜、夸迪、米蓓尔、BM激活所在细分领域都有强劲的对手,没有体现出品牌优势(见表4),当然,华熙生物的很多品牌现在未启动。但润百颜、夸迪、BM肌活和米蓓尔的品牌建设元年分别是2020年、2021年和2022年,品牌带来的锁定客户和占领心智比其他的对手没有明显的竞争优势。

表4:华熙生物四大功能性护肤品品牌情况;资料来源:来自北大价值投资课程·华熙生物研究报告_叶贝

另外,在有产品力基础上,功能性护肤品营销决定成败。比如SK-II,回看该公司的历史可以看出,1984年到1994年发展并不顺利,导致其关键的转折点是1995年两则广告让其起死回生。而之前即使是宝洁前3年投入大量资金,三年累计亏损1亿美金,品牌声量仍无起色。

因此,可以通过该案例得出仅有产品力远不能成功。那么对于未来还会大幅提高的销售费用的华熙生物来说,面临的考验是不仅要多花钱,而且还要会花钱,尤其是在渠道端迅速变化的今天。

第三,华熙生物、贝泰妮、欧莱雅、上海家化等护肤品业务营业收入相当(见表2),而华熙生物当前的费用占比比较高,不具备规模经济优势。

从习惯、转换成本和搜寻成本上看,在25位护肤品消费者针对不同品牌的护肤品调研问卷看(来自北大价值投资课程·华熙生物研究小组的有效问卷调查),有60%的会选择回购,说明功能性护肤品有使用习惯的因素在里面,使用习惯是护肤品行业的客户锁定优势,这个优势是与产品额度使用效果或者品牌结合产生的客户锁定。

但华熙生物作为行业的新进入者和挑战者,这方面的竞争优势不明显。相比雅诗兰黛、Olay、sk-II等大牌还是处于弱势。转化成本不明显,然后多数问卷消费者逛街、微博小红书、通过品牌、朋友推荐、淘宝、广告等渠道获取信息,所以也不存在搜寻成本(带来的需求侧竞争优势)。

整体竞争 原料业务优势明显,医美终端产品或没有产品溢价

华熙生物的医药级透明质酸的原料市场占比最大,单位产品原料研发费用更低,说明具备规模经济优势。化妆品级的透明质酸原料次之,食品级的透明质酸原料利润相对比较低。

药级透明质酸利润率最高,目前存在法国HTL、 美国Lifecore等11家公司作为竞争对手,对纯度要求比较高,说明存在技术方面的壁垒,技术壁垒可能没有想象中的高;同时医药级的产品有注册备案资质的准入,存在准入的壁垒;生产方面,有符合美国 cGMP、中国 GMP、ICH Q7 的标准要求,说明生产也存在壁垒。同时基于微生物发酵法生产透明质酸技术,华熙生物的医药级透明质酸出口价格低于境外公司同等产品,华熙生物的生物发酵法存在成本端的竞争优势。

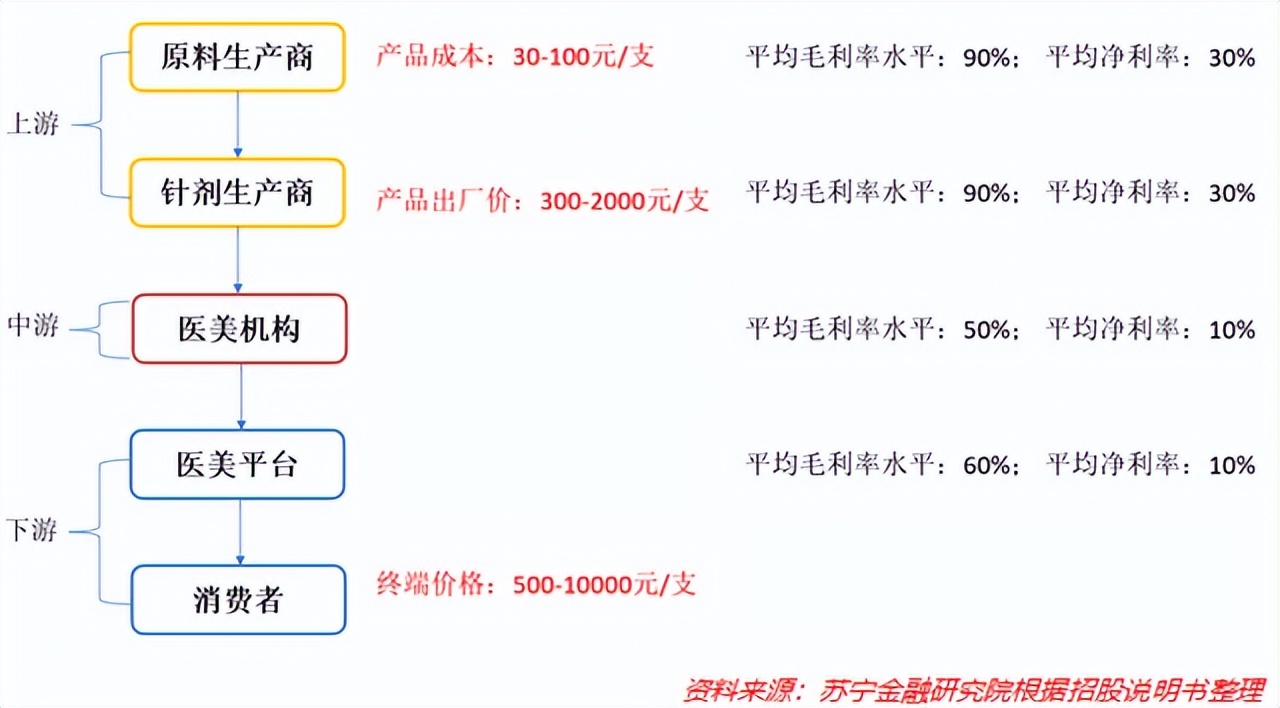

而另一项主营收入医疗终端的医美毛利润率高,是一个不错的生意。但医美的产品端有好多玩家,竞争激烈,产品需要三类医疗器械注册证,说明有进入壁垒,但是不高。横向对比华熙生物和爱美客,华熙生物的成本略低,但成本不是主要因素,更重要的是对下游的销售价格和销售规模,笔者认为成本低的供给侧竞争优势存疑。华熙生物在医美的产品端的市占率不是最大,产品原料来自自供,但同时,华熙生物的原料也提供给其他公司,规模经济效应也是存疑的,供给侧竞争优势是否存在需进一步研究。从品牌的角度看,产品没有品牌的溢价,同时也没有品牌带来的销售效果。从技术来看,医美的产品端从各个厂家都有各自的交联技术。华熙生物的交联技术也没有明显提升价格和获客产生客户锁定的效果,所以,单纯的技术没有结合品牌和营销带来客户形成明显的竞争优势。从新进入者和替代品看胶原蛋白无法替代透明质酸,短期虽没有新技术更新和新产品替代的可能,但存在风险,值得后期深入观察研究。比如,4月15日消息,公司收购益而康生物科技进入胶原蛋白领域也是在扩充产业链。

图5:医美产业链的价值分布

4月15日,华熙生物与中煤地质集团有限公司正式签署《产权交易合同》,以人民币2.33亿元收购北京益而康生物工程有限公司(以下简称“益而康生物”)51%的股权,正式进军胶原蛋白产业。

胶原蛋白和透明质酸都是广泛分布于人体的重要物质,均属于使用范围较广的生物材料,应用领域涉及医疗健康、护肤品、食品等。

目前通过益而康生物工程主要财务和收购价格看,收购价格的市盈率36倍左右,贵不贵自己看吧,后续值跟踪研究。

如果把透明质酸作为一个大的产业链,显然,华熙生物是想进入一个新的领域。胶原蛋白产业链,华熙生物在透明质酸这块有技术优势和先发优势,胶原蛋白这块,通过收购进入该赛道,是后进入者。但是,在功能护肤品这块和医美这块扩充产品,医疗级胶原蛋白共用公司的原料平台和渠道,胶原蛋白医美共用公司透明质酸平台和渠道,胶原蛋白功能护肤品可以和透明质酸功能护肤品共用渠道推广。问题是公司在Toc的功能护肤品品牌打造,销售费用已经飙升。功能食品加上胶原蛋白领域发力会对进一步公司的财务和综合能力提出挑战。

(本文已刊发于4月30日《红周刊》,文中观点仅代表作者个人,不代表《红周刊》立场,提及个股仅为举例分析,不做买卖建议。)

评论