文|CBNData消费站 北河

编辑|逆光 柏子仁

和美妆行业的热闹相比,线下零售和日化家清行业显得相对低调,但平静的湖面下也藏着暗潮涌动。2021年,曾经辉煌的王府井陷入了关店潮,国美零售推出“真快乐”APP试水新零售,围绕实体零售的讨论也不绝于耳:线下vs实体到底谁能跑赢?大卖场该如何自救?对于实体零售而言,数字化转型的新时代来了吗?

而在日化家清行业,2021年我们看到关于品类的竞争日益白热化,各品牌从多方位角逐,行业“天花板”不断被刷新。当精致成为生活“刚需”,疫情使人们的消费心理和习惯发生改变,日化家清赛道将在未来迎来更大的市场增量。那么在这个行业,2021年又有哪些关键词?

带着这样的疑问,本篇围绕线下零售和日化家清行业,盘点了47家相关企业的年报,并对张小泉和巴比食品两家代表企业进行详细拆解,从数据角度带你回看“线下零售和日化家清行业的2021”。

日化家清篇

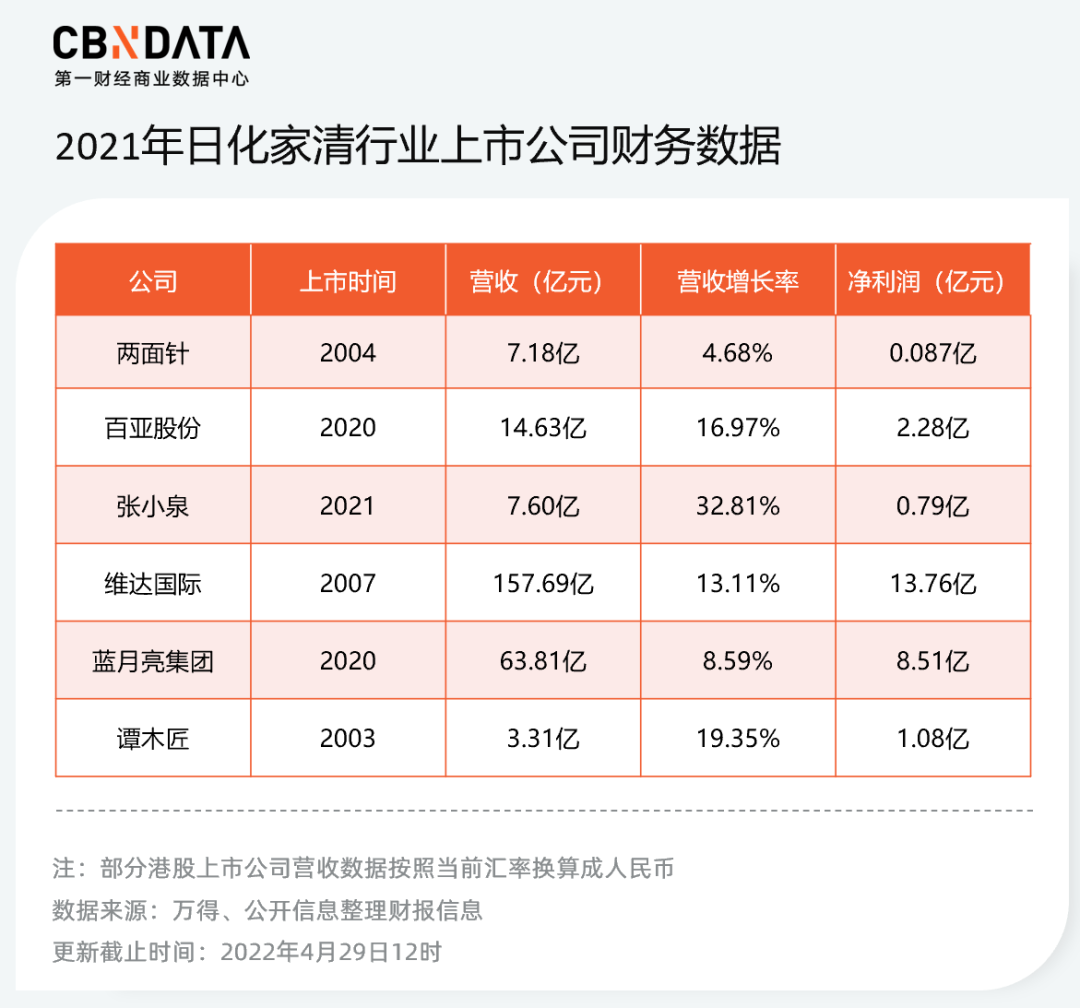

从财报中可以看到,维达国际2021年营收突破了150亿元,同比增长13.11%,仍然是日化家清的“领军人”。从净利润来看,6家企业在2021年都实现了盈利,维达国际和蓝月亮集团分别占据前二位置,两面针2021年微盈0.087亿元。

经营类目上看,两面针、张小泉和谭木匠都在自己的专业领域稳打稳扎。尤其是2021年刚上市的张小泉,首份财报交出了一份亮眼的成绩单,营收同比增长32.81%,在6家企业中位居第一。那么在“薄利多销”的刀剪行业中,张小泉是如何实现超过30%的营收增长的?下面我们从财报出发对这家公司进行分析。

老字号张小泉能赢得新消费者吗?

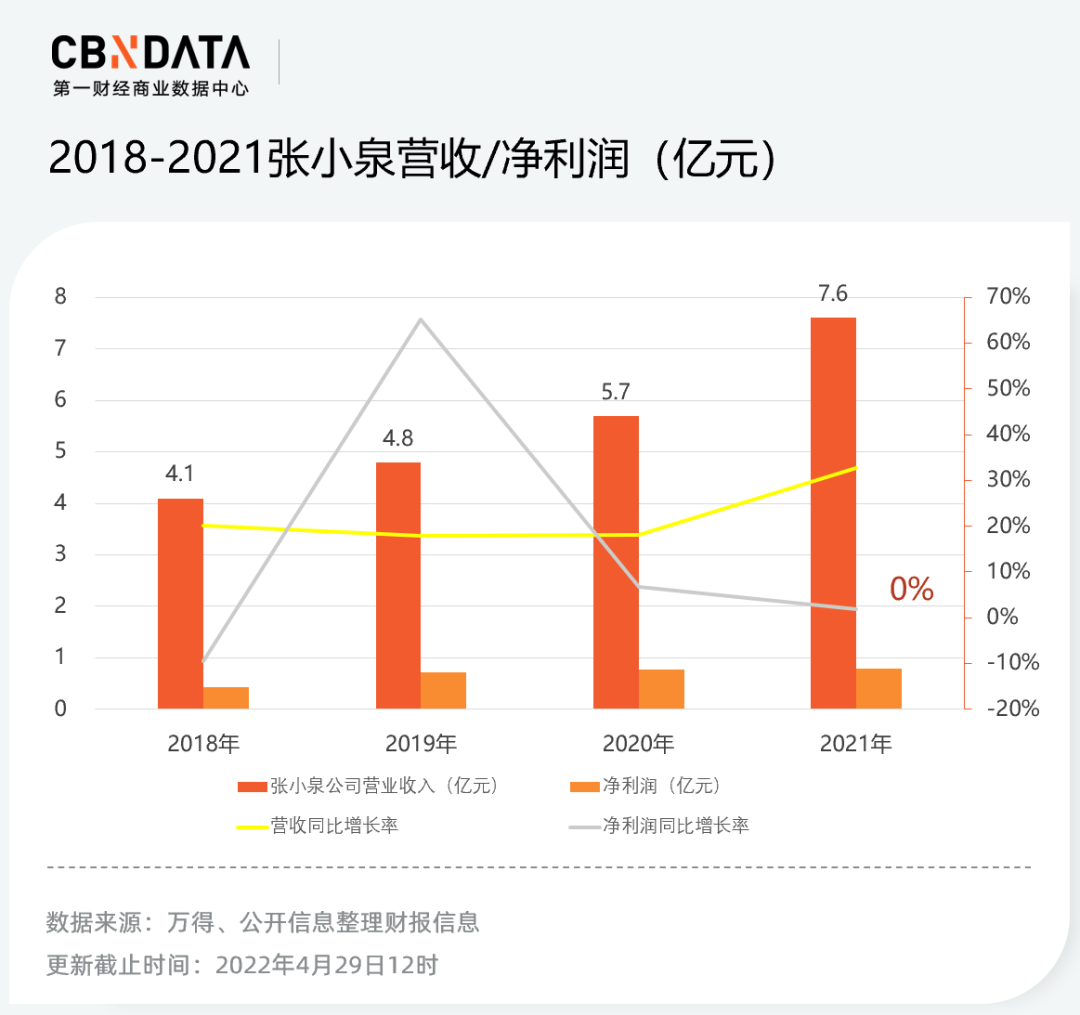

2021年9月张小泉成功上市,成为国内刀剪行业首家上市企业。上市半年后,公司披露首份年度报告,2021年公司营业收入7.60亿元,同比增长32.81%;净利润7873.28万元,同比增长1.96%。

一、张小泉想打造“新国潮”

根据财报,2021年张小泉营收和净利润都在增长,但是和往年相比,净利润增长速度放缓。2019年至2021年,张小泉销售净利率分别为14.94%、13.49%和10.36%,拉长时间来看,净利率持续下滑,公司盈利能力有减弱迹象。

相比之下,2021年张小泉线上渠道的销售情况较为亮眼。早在2011年,张小泉就开设了天猫旗舰店,甚至早于一些快消品品牌。据公开资料显示,当年组建的电商部有60号人,但是当年线上销量只有20万元,还不够人员支出费用。到了2016年,随着国内电商平台的崛起,张小泉线上销售规模突破了1.2亿元。从2018年至今,张小泉品牌在淘宝天猫、京东平台的剪具类店铺排名中一直位居第一。截至2021年,张小泉的线上销售占比从2018年的35.54%增加到了50.2%,线上销售额占比逐渐增高,电商成了张小泉的重要渠道。

除了传统电商,张小泉还在积极布局新兴电商。因为“刀剪”类产品虽然是刚需,但更换频率很低,只有转向更年轻的消费群体才能防止品牌老化。2021年张小泉在微信、微博、抖音、小红书等社交平台建立新媒体矩阵,通过在社交平台更新趣味视频不断拉近和年轻人的距离。近几年,张小泉先后推出变形金刚、鬼冢、不正等系列产品,赢得了不少粉丝好评。此外,张小泉也早早跟上了直播带货风潮,2020年在薇娅直播间,张小泉推出的定价超过400元的刀具套装几分钟内销售额便突破百万元。近日,总经理夏乾良甚至亲自出现在拼多多直播间,当天有超过146万网友观看直播。不过,这些品牌推广的尝试也使得营销费用攀升,2021年张小泉销售费用同比增长41.8%达到1.17亿元。财报解释称,销售费用的增加与公司加大品牌宣传及产品推广力度,相应广告宣传费增加有关。

二、假货横行,老字号更要保护好“金字招牌”

对于老字号来说,由于品牌意识薄弱,山寨货抄袭,历史遗留等问题,企业很容易陷入品牌纠纷的困境。比如和张小泉齐名的王麻子就因为对品牌保护不到位而走向衰落。当初王麻子因为名气大,各种仿制品层出不穷,但王麻子剪刀却疏于维护。1995年王麻子剪刀重新注册了“王麻子”商标,新老商标开始混乱,消费者对品牌的忠诚度慢慢减弱。根据数据,王麻子在2019年的营业额仅为四百多万元,各大线上线下平台“王麻子”产品销售额却高达一亿元。

和王麻子类似,张小泉也曾因改制陷入品牌纠纷。由于历史原因,张小泉几经易主,一时间存在着杭州和上海两个张小泉并存的情况。直到2014年在富春控股的操作下,杭州与上海两个张小泉合二为一,正式完成品牌统一,从此张小泉也在打造品牌IP的路上越走越远。

2015年张小泉机缘巧合出现在热播美剧《汉尼拔》中,“汉尼拔同款”菜刀马上被抢购一空,“张小泉”的名字被年轻人记住;2017年张小泉在《中国有嘻哈》节目中推出“泉叔”形象,品牌形象进一步丰富和年轻化;之后随着品牌出海,张小泉成为海外人心中的中国名片。通过塑造国潮IP形象,联名影视综艺,推出品牌周边等方式,张小泉不断刷新老字号的金字招牌,也收获了一大批“年轻粉”。对于假货的态度张小泉也显得强硬许多,招股书披露,2018-2020年张小泉用于品牌维护、防范假冒伪劣的费用主要包括服务费、律师费及打假维权专员的薪资,共计支出47.02万元。

三、张小泉=刀剪+N?

“2022年开始,张小泉进一步提出了用3-5年的时间完成由厨房品牌向品质家居品牌升级的战略发展目标。” 这是张小泉总经理夏乾良提出的战略方针。剪刀、刀具作为耐用品,更换周期较长,因此张小泉亟需通过构建新的使用“场景”来挣脱框架。目前,除了主营业务刀剪,张小泉的“N”正在走向厨房、客厅、家居等多种消费场景。

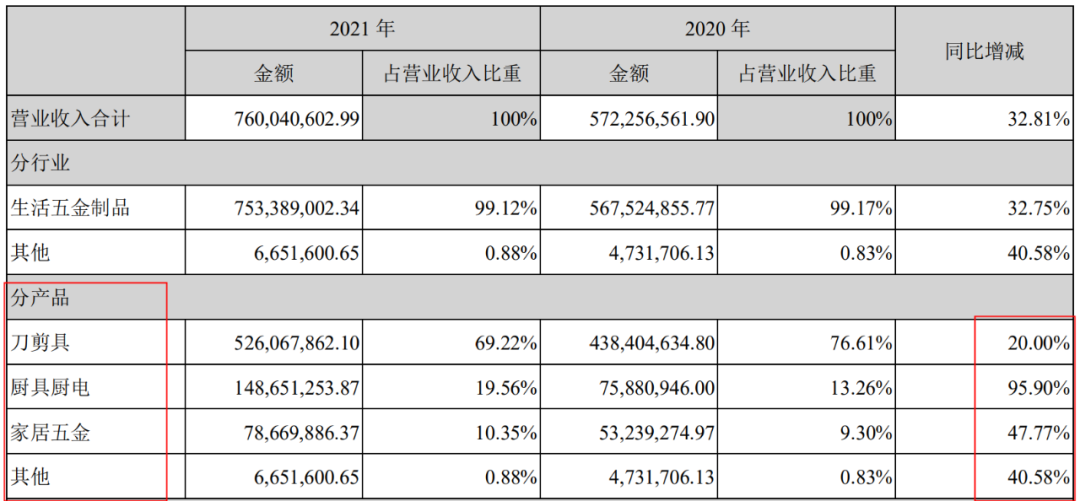

2021年财报显示,张小泉传统优势产品刀剪具类目全年实现收入5.3亿元,同比增长20.00%,增速有所放缓。两大新产品类目(厨具厨电和家居五金)营收占比达29.91%。可以看到在传统业务之外,公司的新产品布局增速较快。但也要注意,厨具家电事业集群所涵盖的产品不只是小家电,还涵盖酒店用品、炊具、杂件竹木等,因此从这个角度看,张小泉的厨具家电收入相当一部分还是由刀剪贡献。

2019年9月张小泉成立小家电事业部,主打“健康小电”概念,但随着小家电浪潮的褪去,该行业出现了“降温”现象。2021年上半年,国内小家电零售250.8亿元、零售量11911万台,同比分别下降8.6%和8.2%。从天猫旗舰店上看到张小泉小家电品类的销量表现并不突出,同时小家电市场还有苏泊尔,九阳,美的等实力强大的巨头,也有小熊电器这种瞄准年轻人的创意小家电品牌,行业整体属于头部竞争。在这种激烈的竞争格局下,张小泉的的小家电之路是否平稳还未可知。

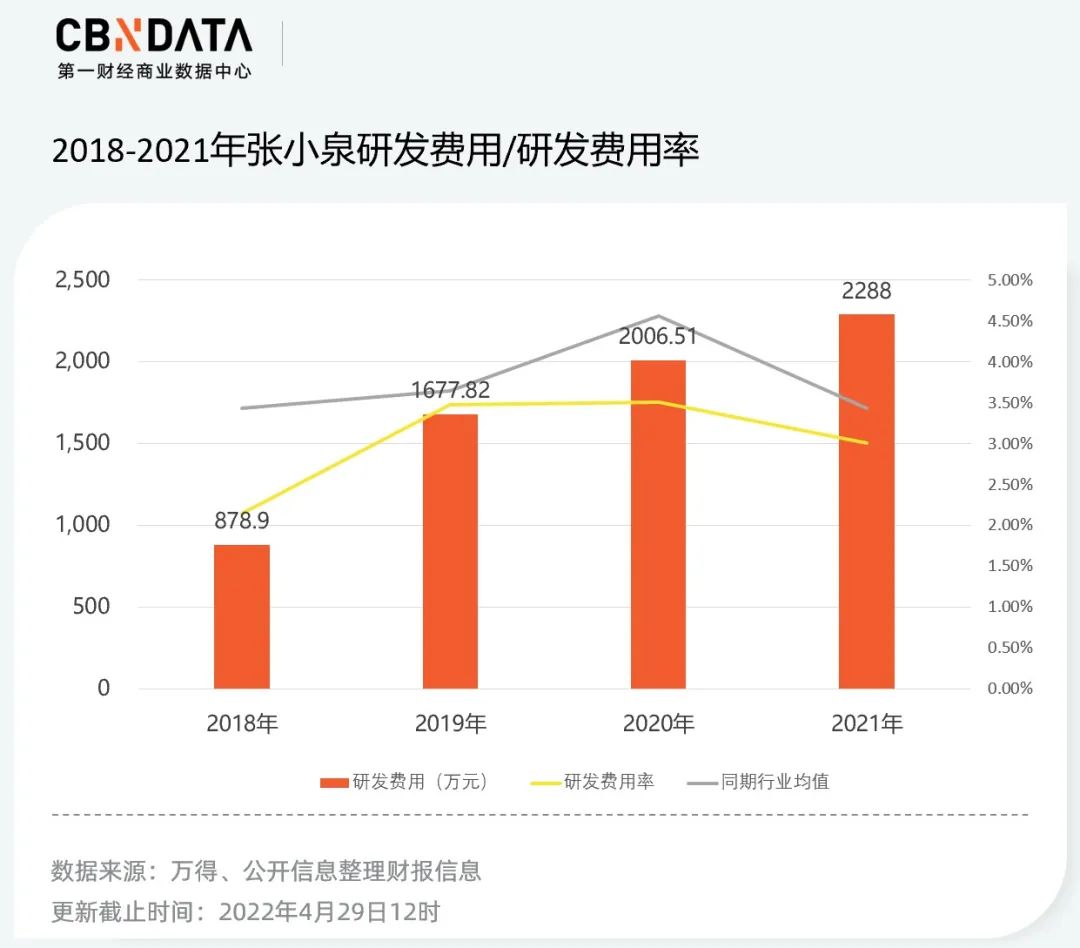

无论是在主营刀剪赛道,还是在新品类厨电赛道,致胜的根本都是硬核的技术与不断创新产品。数据显示,2018年-2021年,张小泉正逐步提高研发投入,但研发费用率均低于行业平均水平,2021年张小泉研发费用率进一步降为3.01%。作为近400年的老字号品牌,截至2021年底,张小泉专利数为135项(发明专利2项,实用新型专利39项,外观设计专利94项)。

在厨具家居领域,张小泉作为后来者,单靠老字号和品牌情怀吸引消费者买单并不现实。而在优势产品五金、刀具市场中,由于工艺技术简单,进入门槛不高,市场也越来越饱和。因此对于张小泉来说,未来是否能拿出创新和有竞争力的产品后来居上,挖掘出新的市场增量显得尤为重要。

线下零售篇

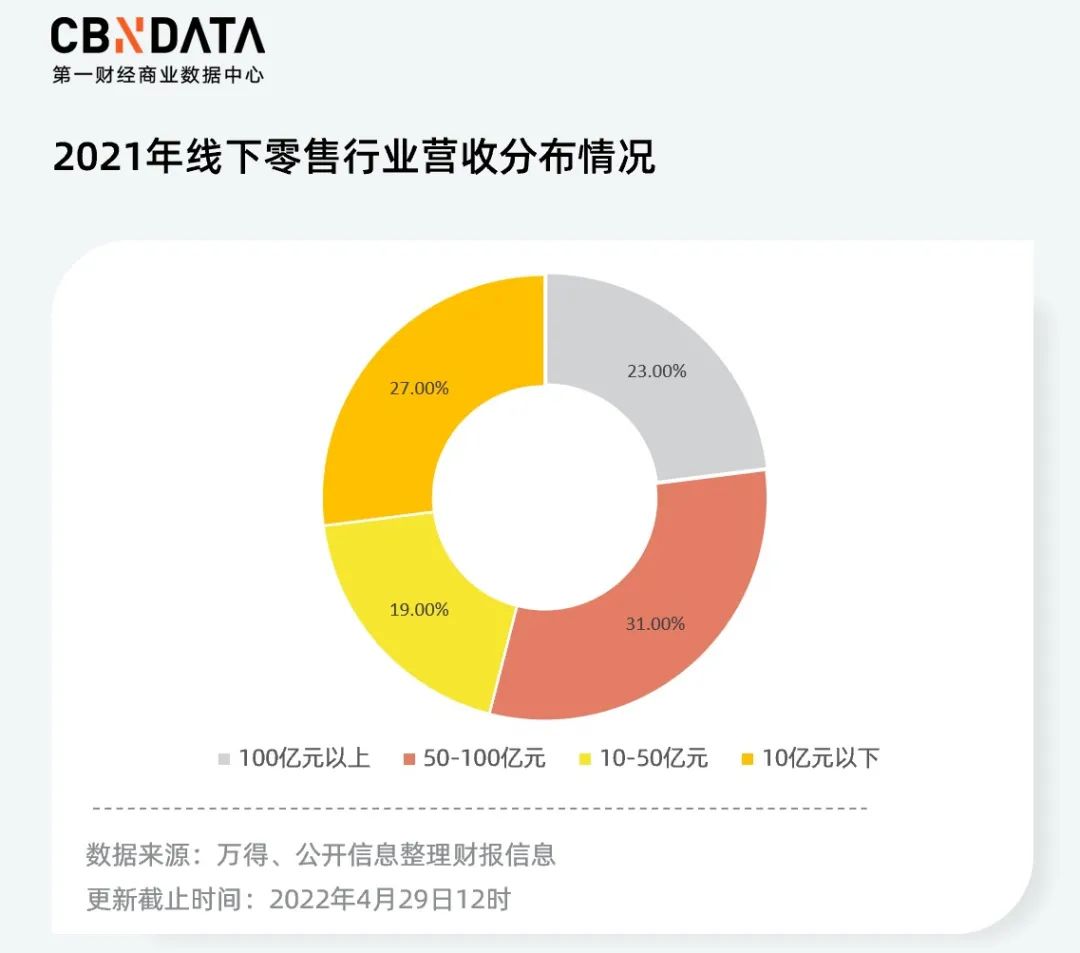

线下零售行业37家上市公司中,截至4月29日有26家企业公布了财报。由于线下零售行业所涉业务较多,各企业营收状况差距较大,因此我们将已披露财报企业的2021年营收金额分成百亿以上、50亿到100亿、10到50亿以及10亿元以下,各量级的公司数量分布如下:

具体来看,能达到百亿级以上营收的都是国美零售、联华超市、王府井这种老牌零售企业。营收在50-100亿元量级的企业中,只有华联综超和人人乐在2021年亏损,并且这两家企业的营收同比下降都超过10%。50亿元以下的企业占比46%,仅有3家亏损,其中巴比食品营收增长率最高,达到41%。作为唯一一家主营早点的企业,巴比食品是怎么做好这份接地气的生意的?接下来我们想从数据中探寻一二。

“包子第一股”,未来能收割更多市场份额吗?

一、营收增长,毛利率下降

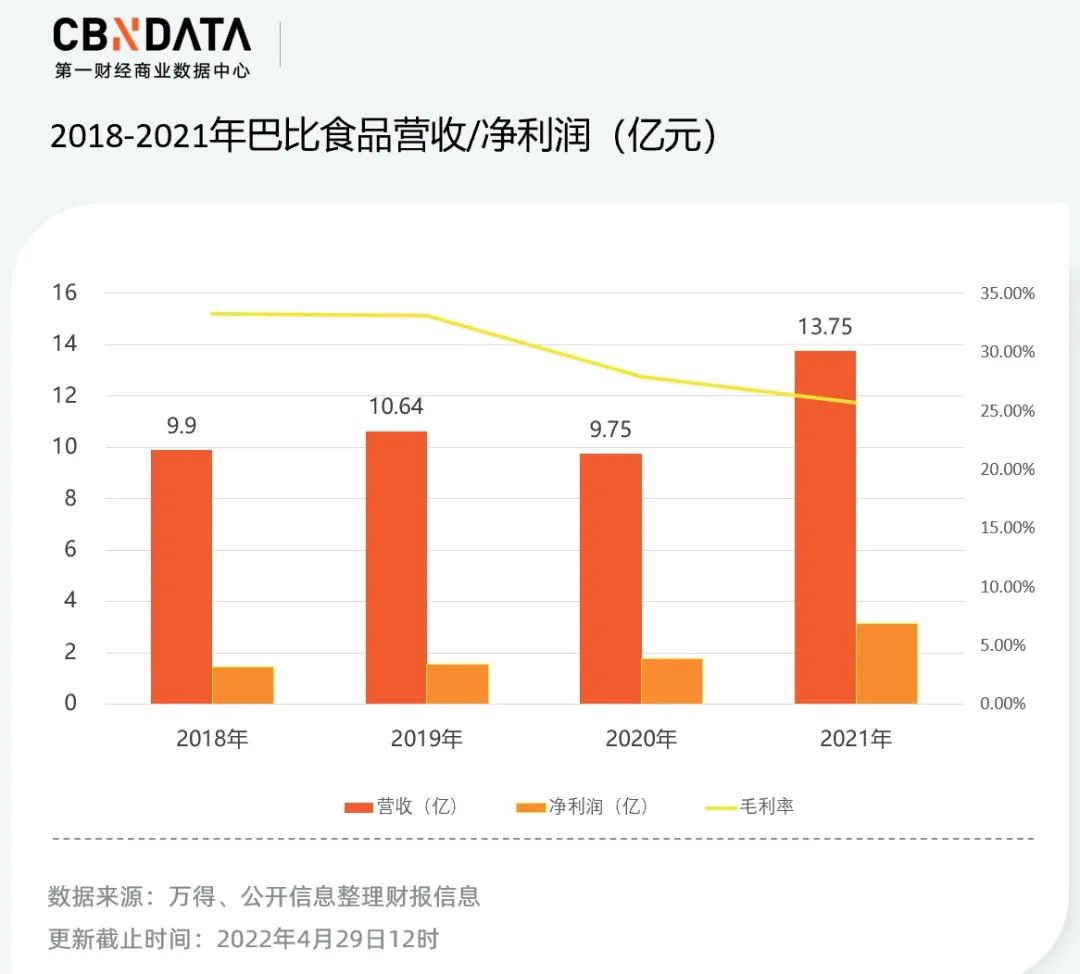

2021年巴比食品营业收入为13.75亿元,同比增长41.06%;净利润为3.14亿元,同比增长78.92%。

在3.14亿元的利润中,有约1.47亿元是巴比食品通过天津君正投资管理合伙企业间接持有东鹏饮料股份,在2021年为其带来的非经营性收益。扣除非经常损益后的净利润为1.52亿元,同比增长18.06%。

2021年年报显示,由于原材料成本、人工成本上涨以及折旧摊销增加促使营业成本同比增长45.4%,高于营业收入41.1%的增速,这也造成巴比食品各项业务毛利率均出现下滑,整体毛利率下降2.2%。

二、巴比食品的全国扩张之路

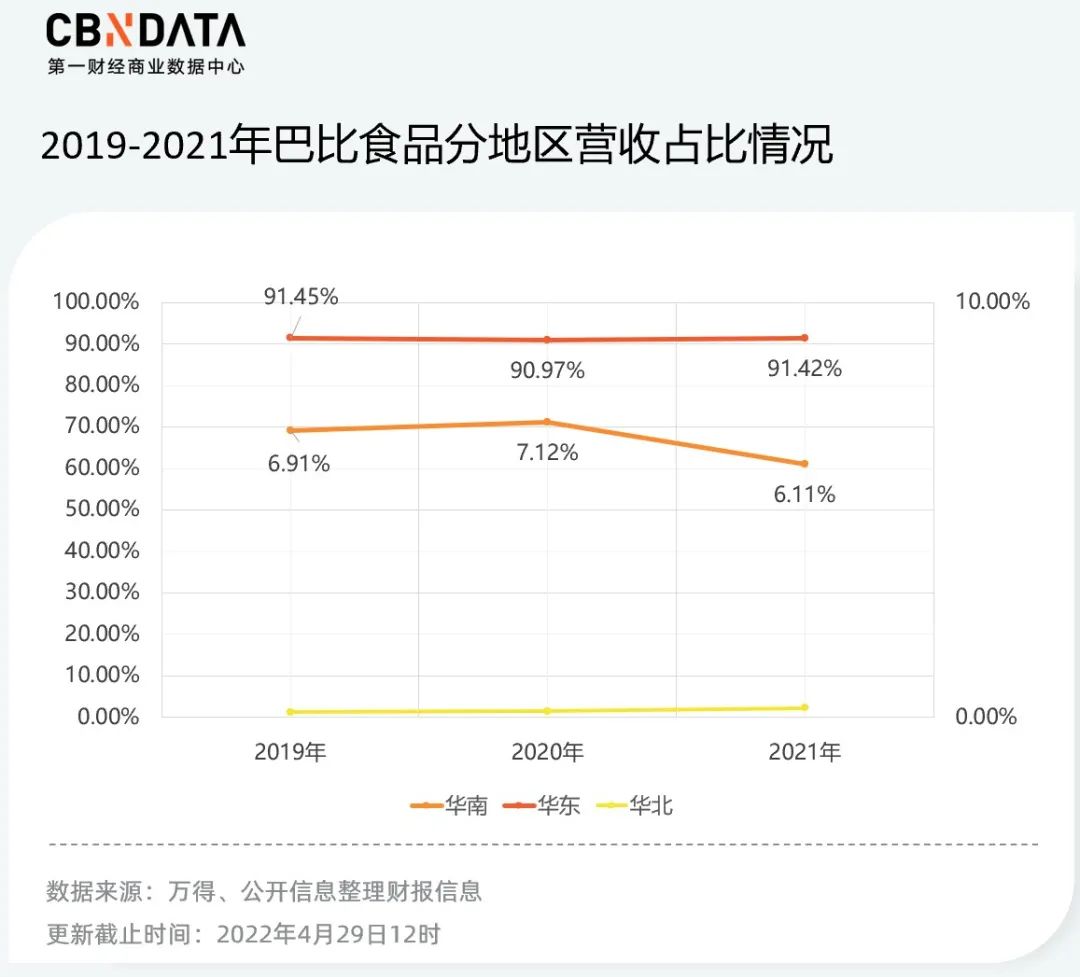

从营收状况看,2021年华东地区实现营收12.57亿元,占比91.42%;华南、华北地区实现营收仅为0.84亿元和0.31亿元。从2019-2021年,华东地区一直占比较重。

巴比食品最早是在上海发展起来的,所以华东地区发展最为成熟,门店数量最多,之后它开始向以广州为中心的珠三角地区和以北京为中心的京津冀地区扩张。

2014年2月巴比食品开始进军华南地区市场,但华南地区市场竞争异常激烈。当地早餐种类本就丰富,优质位置早已被本土早餐店占领。巴比品牌作为跨区域的后来者,如果想进入优质地段就需要投入更大成本;如果选择非优质地带,对于早餐这种依赖地理优势的品类又会对盈利能力造成影响。

巴比食品进入华北地区较晚。由于刚开始时没有自建工厂,一直靠委托加工生产,产能有限且对质量难把控。2020年又受到疫情影响,门店扩张速度较慢。另外华北和华东口味不同,比如巴比食品的特色奶黄包在北方不如传统馅料受欢迎。加上巴比食品本地化程度不高,研发费用向来十分低。2021年年报显示,巴比食品研发费用达596.01万元,仅占总营收比例0.43%,这也导致巴比食品不能很好地针对各地口味偏好做出改变。

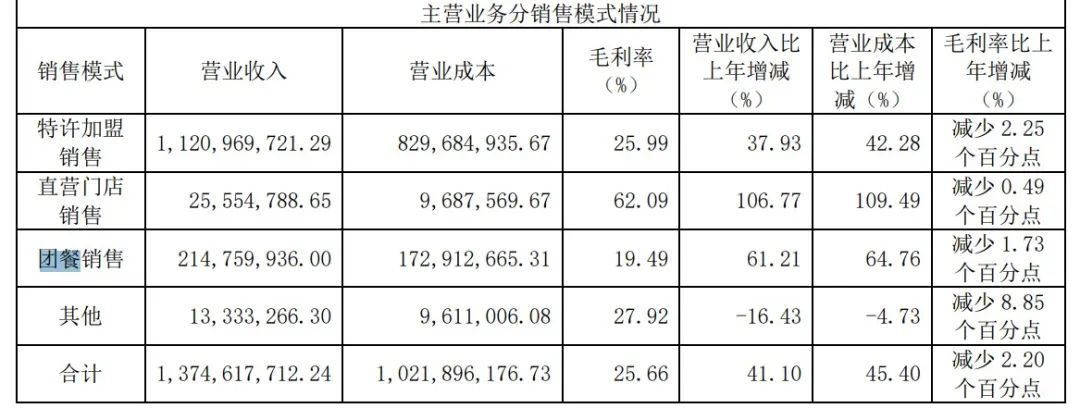

从加盟店分布来看,巴比食品主要的销售模式以特许加盟为主,直营门店、团餐销售为辅,同时开展第三方电商平台等线上销售模式。截至2021年,巴比食品在全国共有3461家特许加盟门店,19家直营门店。

从财报中看到,巴比食品加盟店普遍位于上海、浙江、江苏、广东、北京等省份。截至2021年,华东地区加盟门店数量接近3000家,华南地区门店仅有370家,华北地区门店数量更少。当前巴比食品的销售模式以特许加盟为主,2021年特许加盟店销售实现收入 11.21 亿元,占主营收入的 81.55%,同比增加37.93%。

从产能利用率来看,相对于华东地区工厂超负荷生产,华南地区和华北地区产能利用率相对较低。2021年华南、华北地区的产能利用率不足48%。

在上海二期工厂正式投产之前,华东地区工厂一直超负荷运转,产能利用率经常超过100%。而华南、华北地区虽然有产能供给能力,却不生产匹配产能的产品,产能利用率较低。这样一来,在华东市场接近饱和的情况下,华南、华北区域不给力的供给输出不仅不能促进规模扩张,还会拖累整体业绩。因此,巴比食品方面表示,2022年公司要提升华南工厂、华北工厂的产能利用率。至2021年底,巴比食品的货币资金为12.62亿元,这些现金将被用于何处?从经营计划来看,一方面,公司要推进总投资为7.5亿元的武汉智能制造中心的建设;另一方面,公司希望新拓展门店数量较2021年再上一个台阶。

三、早餐+团餐,巴比食品卡位对吗?

首先早餐消费市场正在升级,并走向多场景化。

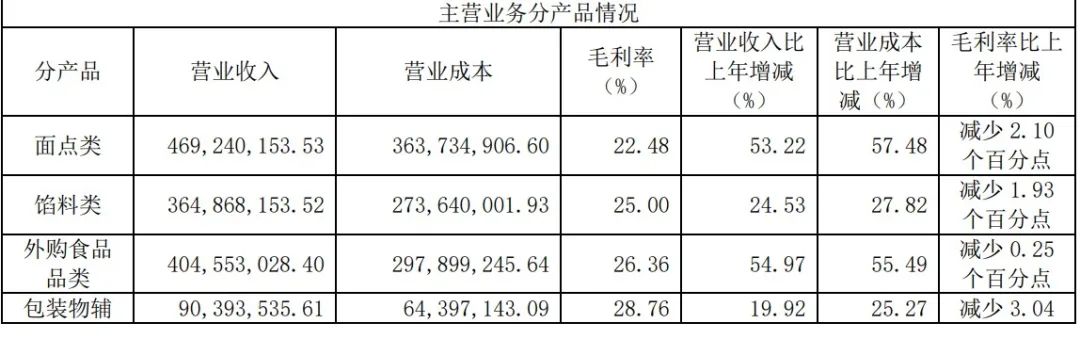

从业务结构来看,“面点类”是巴比食品营业收入的主要来源。2021年“面点类”营业收入为4.7亿,营收占比为34.1%,毛利率为22.5%。面点类产品具体包括自产的包子、馒头、粗粮点心等传统中式早餐。

早餐市场其实并不好做。据英敏特报告预测,中国消费者早餐食品总消费将从2015年的1.334 万亿元人民币增至2021年的1.948万亿元人民币。市场规模虽大但行业门槛不高,入局玩家众多,国内连锁早餐企业数量达到2000家左右。早餐在餐饮中属于利润微薄行业,人均客单价低于平均消费水平。根据2021财报,巴比食品加盟门店平均收入为32.4万元/年,分摊到单日平均收入为不到900元。

另外,在消费日益升级的大背景下,人们对早餐提出了更高要求,早餐市场也开始向多元化、品质化方向迈进。首先品类上早已不止传统的包子、鸡蛋、牛奶,肯德基麦当劳等洋快餐相继进军早餐,并不断扩充产品库;便利店商超等提供三明治、饭团等丰富的早餐选择。其次早餐的店铺环境也在升级优化,虽然早餐外带的习惯仍然占据主要比重,但也有越来越多的消费者选择在装修良好的早餐店度过早餐时光。这些都对传统的早餐店提出了更多的要求:一方面要通过改善供应链,改进标准化流程等方法提高收益,另一方面要通过不断创新品类留住消费者。

巴比食品主攻的团餐市场未来正迎来新需求。

在近日的一次公开采访中,当被问到未来工厂生产什么时,巴比食品董事长刘会平的答案是,加工半成品菜。随着各种餐饮连锁店、便利店、各单位食堂对早餐食品的需求量越来越大,团餐消费市场对中式面点速冻食品的需求刚刚开始释放。而在家庭消费市场中,面点速冻食品既满足了容易烹饪、食材营养的要求,又顺应了年轻人追求方便快捷、健康卫生的消费观念,因而团餐业务具有巨大的发展空间。

2021年,巴比食品团餐销售实现收入2.15亿元,占主营收入比重为15.62%,同比增长61.21%,团餐业务的高比例增长被视为巴比食品实现营收增长的原因之一。

从财报可以看到,2021年连锁加盟门店和团餐大客户已成为公司的两大核心业务。面点类(包括包子、馒头、粗粮点心等单品)和馅料类产品生产量、销售量均比上年同期增加,主要系门店销售增长和团餐业务的扩张。一方面巴比食品研发通货大单品,提升公司在团餐大客户领域的市场竞争力,针对有特殊需求的客户还能推出定制产品;另一方面,巴比食品也在盒马鲜生、美团买菜、叮咚买菜等生鲜线上的新零售渠道布局,补足门店之外的消费场景。

国联证券分析师在近期的研报中表示,2021年以来,随着团餐事业部规模日益壮大,巴比食品团餐业务增长显著,推动上海工厂产能利用率几近饱和,南京智能工厂预计2022年下半年将逐渐释放新产能。不过,尽管团餐收入在2021年实现较大幅度增长,但横在巴比食品面前的问题是毛利率较低,2021年团餐毛利率仅有19.49%,远低于加盟和直营业务,未来如果想扩大规模进行战略升级,巴比食品仍需要突破这一瓶颈。

评论