文|车市物语 火山

编辑|火山

“现在的中国品牌变化太大了,放在十年前我都不敢想。”在交谈中,知名品牌专家顾环宇对车市物语如是说道:“在当时,我们这些品牌工作者基于我们是个汽车消费大国,基于我们的市场、消费潜力确实做过不少中国品牌向上发展的相关规划,但没想到这一切到来的这么早,这么好。”

按照他的理解,中国品牌向上的原因有很多,得益于相关部门的推动、扶植,得益于车企们的努力,得益于中国乘用车市场格局的变化,得益于社会经济发展、相关技术领域的进步……但衡量中国品牌是否向上的维度只有一个——产品售价。“价格是要消费者付出真金白银的,这是做不了假的。”

若从中国品牌产品售价角度来看,过去这几年,中国品牌确实经历了翻天覆地的变化。2017年5月10日,在国务院的批准下,中国品牌日正式成立。成立前的4个月,中国乘用车市场共推出了86款中国品牌新产品,各产品入门车型的平均售价为10.62万元。其中起售价在10万元以下的产品占据53款,15万元以上的则只有13款。

2022年1-4月,中国品牌在乘用车领域共推出90款新产品,各产品入门车型平均售价已达到14.35万元,其中起售价在10万元以下的车型仅有24款,15万元以上车型则高达30款。可以说,在经过5年的努力后,中国品牌形象已得到极大改善,逐渐撕掉了以往的“廉价”标签。

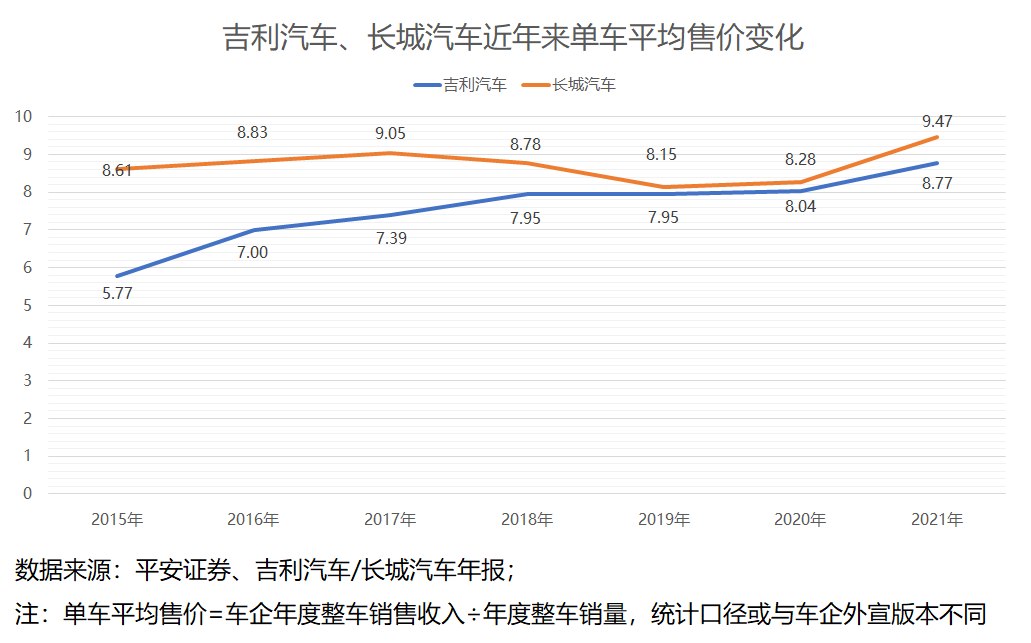

5年提升3.73万元,这一数字看上去并不起眼,但在头部中国品牌车企看来,这是用无数血汗,无数次试错教训换来的。以吉利汽车为例,2015-2021年间,该企业用了7年努力,才把单车平均售价提升了3万元。

在中国品牌用艰辛换来成绩的同时,整个市场却又来到了变革最激烈,不确定性最强的波峰。市场格局重塑,供应链危机,消费需求变化把所有汽车品牌都赶出了安全区。对于中国品牌来说,未来继续向上所面临的挑战,或将比以往大得多。

向上之路的多轮试错

谁也不是生来就想做低端的,尤其是中国汽车品牌。自诞生之日起,中国品牌就不断地进行着向上突破尝试。如果用现在的视角来看,这些尝试中不乏“荒诞”的成分。

2007年前后,中国品牌掀起了跑车热,不过与此前推出主打性价比的吉利美人豹不同,比亚迪、华晨、东风等厂商所推出的跑车产品,都是实打实瞄着当时各自品牌的高端人群下手。比如售价为12.39-16.95万元的中华酷宝,售价为16.58-20.68万元的比亚迪S8,以及预售价区间高达20-30万,最终却未能量产的东风轿跑车等等。

从上述车型推出的本意来说,这些中国品牌确实想借助跑车产品的上市,进一步提升品牌溢价能力。但从实际效果上看,在当时缺乏自主技术、原创能力、品牌积淀的中国品牌,并没有诠释好这一类车型的能力。在糟糕的市场反馈下,这几款跑车很快就远离了人们的视野,而中国品牌的首次向上尝试,也就此宣告失败。

此后,不甘低端的中国品牌又开启了几轮不同的尝试,这其中既有以全新品牌作为载体的向上,比如奇瑞在2009年推出的瑞麒以及2011年推出的观致;还有通过收购海外品牌、技术资产,以求迅速超车的,比如北汽集团在2009年收购萨博旗下整车平台、发动机、变速箱等技术后成立的北汽绅宝品牌,以及北汽福田所收购的宝沃品牌;还有在固有品牌中推出高端车型,以求拉高品牌形象的,例如2015年上市的吉利博瑞,2016年上市的东风A9、传祺GA8等,但毫无例外的,这些尝试均以失败告终。

直到2016年底,中国品牌的向上尝试才终于有了些成绩,而这些成绩还要感谢SUV市场。2016年10月,定价16.38-25.98万元的中型SUV传祺GS8上市,这款车一经推出后马上受到追捧,月销量一度破万,如此销量表现甚至让官方都有些措手不及。

“当时我们也没想到能卖出去这么多,供应链没有做足这个量级应有的准备。”谈及这款车的向上突破,一位广汽乘用车内部人士曾对车市物语发出过上述感叹。后续,由于变速箱产能限制,传祺GS8销量逐渐降温。但这次尝试至少让中国品牌明白了,品牌想往上打,最佳承载对象还是SUV。

三种破局思路

顺着这个思路,2016年底,吉利汽车、长城汽车这两大国内巨头相继成立了旗下高端品牌领克和WEY。2017年4月、8月,WEY品牌相继推出了VV7和VV5两款车型,并迅速获得了市场成功。才用了不到8个月,WEY品牌就收获了高达8.64万辆销量的成绩;而领克品牌也不甘落后,在首款产品领克01上市后的首个自然年内,领克品牌实现了累计12万辆销量。通过最为擅长的SUV赛道,中国品牌开始捅破15万元价格天花板,初步掌握了品牌向上的密码。

而这就是如今乘用车市场格局中,中国品牌的第一类向上破局思路——传统车企孵化全新高端品牌,并在最擅长的细分市场寻求突破。在上述两个品牌后,其余车企也纷纷跟进,比如2018年11月,奇瑞发布的全新高端品牌星途。第二类向上突破思路,则着重于“更换赛道”。2017-2019年,蔚来、小鹏、威马、爱驰、理想、合众新能源等小部分企业,通过了“量产”关卡,逐渐摘掉了自己身上“骗子”“PPT造车”的负面标签。

从产品布局来看,头部新势力旗下产品也均深耕高端。蔚来在2017年底推出ES8后,相继在30万元以上市场推出了ES6、EC6两款车型。2021年5月,蔚来汽车创始人、董事长、CEO李斌放出豪言,称蔚来汽车的平均售价是43.47万人民币,高于奥迪、宝马的平均售价,比特斯拉中国的平均售价贵十几万,已经初步成了高端品牌。

而小鹏、理想,也随着旗下小鹏P7,理想ONE等车型的推出,在高端市场中逐渐站稳脚跟。

2020年,资本市场对于智能电动车企的青睐,让蔚来、小鹏、理想等企业股价飙升,市值一度超过吉利、长城、上汽集团等传统巨头,人们这才意识到在当今时代下电动化、智能化所能带来的巨大价值。

“我真的很羡慕他们,也很嫉妒他们,一个成立没几年的汽车公司,明明每年销量才几万辆,不到我们的十分之一,可这市值凭什么这么高?”在一次媒体沟通会上,某车企高管发出上述感叹,这段话在传统车企圈子中极容易引起共鸣。在羡慕的同时,传统车企也开始跟进,通过这种更换赛道的方式,在电动化、智能化的加持下实现品牌向上。

于是,东风集团旗下的岚图、长城汽车旗下的沙龙、长安旗下的阿维塔、上汽集团旗下的智己、吉利汽车旗下的极氪纷纷成立,从目前已交付的产品市场声量上看,也均取得了不错的成效,这第二条换道向上路线,至此算是走通了。

第三条向上突破之路便是通过技术迭代,在原有品牌内打造全新产品序列,以带动品牌整体高端化。此中的代表便是比亚迪DM-i系列,以及吉利的“中国星”系列。

2021年初,比亚迪发布了DM-i技术,和此前DM-I代、DM-Ⅱ代、DM-Ⅲ代技术不同的是,DM-i路线以经济性为主,官方宣传搭载该系统的车辆,亏电油耗能低至3.8L/100km。得益于DM-i相关车型带来的增量,比亚迪2021年实现了品牌销量、品牌价值双丰收。从销量上看,2021年该品牌全年累计销量为603783辆,同比增长218.3%;而从品牌价值上看,据财报信息显示,2021年比亚迪品牌旗下车型平均售价已达到15.32万元,超越了往日的合资车企标杆上汽大众。

而吉利品牌的向上则得益于进一步吸纳了沃尔沃技术背书。2016年,吉利与沃尔沃联合研发,打造了CMA超级母体架构,起初,该架构被应用在领克品牌及沃尔沃品牌部分车型上,而自2021年起,吉利汽车开始将该技术,以及沃尔沃Drive-E系列发动机技术进一步下放到吉利品牌,而首批搭载上述两大技术的车型就是吉利“中国星”系列车型,包括星越、星瑞、星越L、星越S。

有着沃尔沃技术加持,“中国星”系列车型售价虽明显高于吉利品牌其余车型,但消费者对这部分溢价的认可程度也与日俱增。2021年,由星瑞、星越L、星越S组成的中国星系列全年累计销售约21万辆,占吉利品牌总销量的20%,2022年第一季度,“中国星”销量比例再度扩大,接近24%。

在上述三种品牌向上破局思路的引领下,中国品牌旗下产品售价区间有着明显改变。根据广发证券公布的数据,2022年3月,中国品牌市占率为45.4%,同比增长8.5个百分点,而在产品售价上来看,中国品牌价格中枢向上突破成果显著,中国品牌乘用车5万以下、5-10万、10-15万、15-20万、20-25万、25-30万、30万以上价格区间市占率分别为 100/76.3/52.3/38.8/27.3/12.0/12.8%,同比分别上涨了0.3/0.4/14/19.5/13.3/8.5/5.8个百分点。

相比于5年前,中国品牌的发展今非昔比,但与此同时,中国乘用车市场发展的不确定性陡然加剧,供应链问题正在折磨着所有企业。而刚刚取得了一些成绩的中国品牌,又将面临哪些挑战?

成绩后的挑战

“中国品牌确实是向上了,与售价、销量相关的数据也能证明这一点,但在我看来,大部分中国品牌还是没能逃脱旧时代‘堆配置’的恶习,走的仍旧是性价比路线,只不过以前堆的是材质和配置,现在堆的是芯片、激光雷达,不管消费者用不用的上,反正车企就是‘楞’往上堆,先卷起来再说。”

谈到如今的中国品牌向上发展路线时,汽车分析师李华(化名)表示。按他的说法,现在低到10多万的MG5,高到五十多万的蔚来ET7,都给配上了“网红芯片”高通骁龙8155。“这背后就暴露了一个大问题,中国品牌如今的向上发展,不少都是靠着类似的堆料上去的,看着售价是高了,但背后的利润却越来越低。在前一轮供应链危机下,不少中国品牌车型纷纷涨价,不光电动车涨价,就连燃油车都开始涨价。这种做法是死要面子活受罪,第一,长期低利润的路线能否持续走下去?第二,等海外品牌看到风口,也开始‘卷芯片’‘卷雷达’,中国车企到时候卷得过他们吗?”

从利润的角度看确实如此,但从品牌建设的角度出发,不同的人又有不同的见解,长年从事品牌工作的顾环宇就不认可上述说法。在他看来,中国品牌在智能化、电动化方面所花费的成本,同样也是塑造品牌壁垒的一部分,在成为强大品牌的路上,这一步不可或缺。

“在传统燃油车时代,奔驰、宝马、奥迪、大众、丰田……这些品牌是领先者,也是防守者,长期以来给消费者塑造了一种品牌理念,让消费者愿意相信,愿意追随他们的产品。而在智能电动车时代,蔚小理,以及转型中的传统中国品牌也正在给消费者塑造这种品牌理念,当品牌塑造成功后,他们就成为了新时代的引领者、防守者,而那些转型晚的传统海外品牌则成了进攻者。要知道品牌的打造,大都是易守难攻的。”

在顾环宇看来,中国品牌未来进一步向上的挑战反而在如下几个方面:

第一是品牌的引领性。虽然在努力下,传统中国品牌、新势力品牌已经成功地在智能化、电动化赛道上取得了一定成绩,塑造出了相应的品牌标签。但若从品牌的绝对引领性上,在品牌创始人的魅力加持上,在品牌的绝对价值上看,中国品牌和国际一流品牌相比,还是有差距。

“人们为什么喜欢特斯拉?因为特斯拉这个品牌就代表着智能,代表着人类的未来出行方式,代表着新潮文化,这种品牌先进性和品牌资产,是如今中国品牌所欠缺的,而马斯克本人的领导魅力,更是中国汽车人所欠缺的。蔚小理已经作出了一定突破,但与特斯拉仍有很大差距。”顾环宇表示。

第二点则在于不确定性,按照顾环宇的理解,如今我们身处的“后疫情时代”,产业未知性较大。“随时会有新的风口,新的出行模式蹦出来,比如 ‘露营’。”据顾环宇介绍,露营就是一个后疫情时代不确定因素带来的典型风口。据艾媒咨询数据,截至2021年10月15日,中国共有超3万家露营地企业,2020和2021年分别新增超8000家和超1.5万家露营地企业。2020年中国露营市场规模大约在7000亿左右,每年增长速度为40%,预计未来市场规模5-10年将达到2万亿。

“露营和出行有很好的结合场景,我们也能看到一些车企最近已经在打这个理念了。但大部分车企还没意识到。后疫情时代,这种此前大家想不到的风口会越来越多,越来越突然,哪家品牌能长期、持续的抓住机会,满足消费者需求,哪家品牌才能够持续长红。”

顾环宇的观点可以看作是对未来汽车产业不确定性的积极理解,而李华却要相对消极一些。在他看来,天下大事,分久必合,合久必分,在眼下不确定性这么大的情况下,又是考量车企垂直整合能力的时候了。

“以后的时代,不是谁的车好,谁的品牌好就能卖出去,而是谁能造得出来车,谁就能卖出去。你看4月份,比亚迪销量狂涨,蔚小理销量狂跌,难道真的是比亚迪比理想产品好、技术强吗?不见得,只不过是比亚迪有电池、有芯片,垂直整合能力强,能造出车,而理想受供应链影响较大,造不出来车,仅此而已。而这些取得了辉煌向上成绩的中国品牌,又有谁拥有比亚迪的垂直整合实力呢?”

评论