文|VCPE参考 李子璇

编辑|李悠然

58同城也要做VC了。

近日,企查查显示,无锡神骐好汇创业投资合伙企业(有限合伙)成立,注册资本13.2亿元,经营范围包括创业投资(限投资未上市企业)。

这家公司由无锡神骐永诚私募基金管理合伙企业(有限合伙)、无锡惠开正源创业投资合伙企业(有限合伙)、重庆五八新服信息技术有限公司共同持股,而后者由北京五八信息技术有限公司(58同城)100%持股。

图片来源:企查查

但这家公司具体会面向哪一领域的投资尚无定论。58同城此前曾对《21世纪经济报道》表示,未来58同城会从这个公司重新梳理相关的规划,但该基金还处于比较早期的阶段,目前暂时还没有更多可以披露的细节。

不过,58同城的投资部门早在2015年就成立了。

围绕招聘、房产、金融、汽车、教育、本地生活服务等领域,58同城投资部门展开了一系列布局,并将服务范围,从线上信息拓展到线下服务。

即便如此,在众多本地生活服务平台中,58同城仍然逐渐落后于美团大众点评、京东、阿里等巨头在该领域的布局。

如今,意图进军VC的58同城,能否靠投资逆风翻盘?

01、信息分类遇到天花板

2013年,58同城上市,成为「分类信息第一股」,将其最强劲的对手赶集网甩在了身后。

意气风发的姚劲波,在第二天的采访中放出话来,58同城将有并购动作。几个月后,姚劲波高调宣布58同城开始筹建投资部门。

这些行为背后,不仅是为了给投资者讲个好故事,更深层的原因在于,信息分类并不是姚劲波认为的终点。

创业前,姚劲波研究了美国排名前100的网站后,被一家叫做Craigslist的网站所吸引。

这是世界上第一家免费信息分类网站,于1995年在美国诞生,并很快成长为全球最大的免费信息分类网站。2006年时,这家网站每月能达到4万亿页次浏览量。

只做分类信息服务,流量竟然和ebay一样大。这让姚劲波感到不可思议,他也因此选择了这条路作为创业方向。

巧合的是,赛富基金恰好也看中了这个模式。

其合伙人羊东跟姚劲波多次交流后,发现后者拥有把这件事做成的决心和信心。再加上,彼时国内这一领域发展尚处于早期,并无强劲对手。

于是,2006年赛富基金对58同城进行了150万美元(约合人民币993.9万元)的A轮投资,并在事后又追加投资了共计330万美元(约合人民币2186.58万元)。

后来,在58同城最缺钱的时候,赛富基金又投资了300万美元(约合人民币1987.8万元),救其于水火。

2009年,DCM中国董事合伙人林欣禾看到Craigslist的成功后也在国内寻找同类型的项目。

他曾在赶集网和58同城之间纠结。

赶集网强调自己是技术流公司,团队拥有谷歌背景,能够实现自动过滤虚假信息,但销售能力有所欠缺。

58同城则像一个野蛮的销售军队,林欣禾回忆,当他走进58同城,「到处都是夹着皮包,打电话做业务的销售人员」。

林欣禾被震撼到了。在他看来,58同城将广告作为内容出售,意味着广告成为内容的同时也会产生收益,这个过程非常考验团队吸引客户的能力,而这正是58团队的强项。

于是,2010年DCM中国与赛富投资基金一起对58同城进行了1500万美元(约合人民币9939万元)的C轮注资。

有了资本加持,58同城一度成为中国最大的信息分类平台,然而弊端也日益显露,最显而易见的是流量见顶。

有业内人士分析,58同城跟赶集网的用户群流量已经基本稳定,价值基本释放得差不多了,除非有比较大的创新行为。同时,分类信息的价值是有限的,公司如何提高效率,延伸其盈利模式和广告收费方式需要打个问号。

姚劲波也并不希望58同城仅仅止步于信息层面,他不止一次地公开表示,「未来58同城的商业模式会朝着闭环(实现从信息发布,到交易达成全过程)发展,这将是未来10年的发展方向。」

02、主业不够,投资来凑

姚劲波所说的实现业务模式的闭环是个太过宏大的目标。

58同城涉及领域众多,且难以标准化,短时间很难生长出交付能力。所以,最快最好的途径是通过投资、并购实现这一宏伟目标。

2015年3月,58同城进行了一次组织架构大调整。

原本,58同城的架构是按照职责划分的,如销售、市场、研发等。调整后,58同城成立了六大事业群,分别为:分类信息事业群(LBG)、房产事业群(HBG)、二手车事业部(ABU)、金融事业部(FBU)、渠道及兼职事业部(CBU)以及58到家(DAO JIA)。这些领域,广告需求量大且用户付费意愿强烈。

与此同时,58同城的投资部门形成了10余人的团队,而投资布局也基本围绕着六大领域展开,投资标的主要由事业群提供。

「事业群会将觉得好的项目递交给投资部。业务部门会告诉投资部,你要能投这个企业,那我就不和它竞争了,马上'和亲'。如果不投,那我们就自己做。」姚劲波表示。

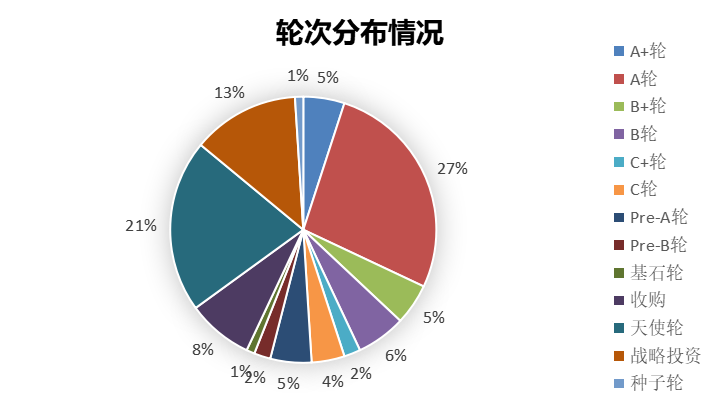

根据IT桔子的数据,58同城至今投资了上百起,超过半数都集中在A轮及之前。

数据来源:IT桔子 制图:VCPE参考

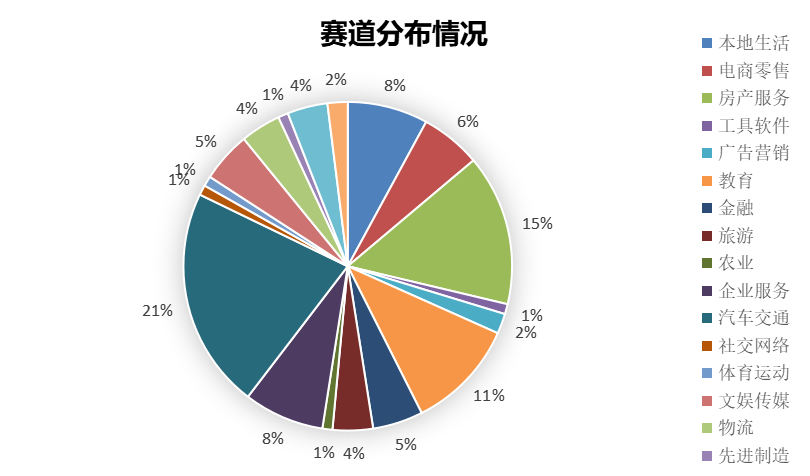

从投资分布特点来看,58同城涉及领域众多,占比前三的有汽车交通、房产服务和教育领域,合计占总投资数量的47%,而剩余的份额则分布在其他的15个领域。可见58同城投资方向极为分散。

数据来源:IT桔子 制图:VCPE参考

其中,投入资金最多的,莫过于汽车和房产行业。

根据IT桔子的统计,2014年底至今,58同城并购过9家公司,涉及汽车交通服务、房产服务、垂直行业招聘平台等。锁定的大都为用户量巨大,且有一定市场地位的企业。

数据来源:IT桔子、公开资料

在汽车领域,58同城收购了拥有「汽车点评网」和「手机中国网」的「莱富特佰」、长期在驾考APP排行榜位列前三的「驾校一点通」,以及二手车交易平台「优信拍」;

在房产行业,58同城耗费2.67亿美元(约合人民币17.69亿元)收购了房地产信息服务平台「安居客」。安居客一直是二手市场的头部玩家,2014年计划上市时估值一度高达15亿美元。此后房产市场遇冷,才被58同城抄底。

此外,58同城还在本地生活服务领域收购了美甲上门服务公司「嘟嘟美甲」,在垂直招聘服务领域,收购了营业员招聘网站「魅力 91」、白领招聘网站「中华英才网」等等。

其中,引发业内轰动的动作是其对赶集网的收购。

赶集网一直是58同城的「劲敌」,双方在2014年的营销大战中,广告投放总和超过15亿元。

烧钱漫漫无绝期,姚劲波首先提出了合并的邀请。

从2014年下半年开始,姚劲波平均每隔一两个月就发短信给赶集网创始人杨浩涌,「人生苦短,咱们聊聊?」他还约了赶集网的投资人共同商议。最终杨浩涌只好妥协。58同城的市场占有率由此一跃超过七成,从此称霸该领域。

2018年,58同城又成立了58产业基金,进一步在新服务、教育培训以及城镇经济等领域寻觅投资机会。

03、58系的难言之隐

通过这些投资,58同城不断向新的服务领域延伸触角,编织肌肉。

如今58同城旗下最亮眼的是快狗打车、天鹅到家、安居客三家子公司,分别承载着58同城在同城物流、家政服务、房产服务等领域的业务,近两年先后冲刺IPO。

然而,58同城如今仍然沦落到四面楚歌的境地。垂直招聘领域面临智联招聘、BOSS招聘等夹击,二手交易服务领域面临闲鱼、多抓鱼、瓜子二手车等围剿,房地产服务领域又被贝壳、链家等强势瓜分,留给58同城的空间已经不多了。

布局投资的几年中,据财报数据,2015年至2019年,58同城的归母净利润从-15.74亿元,增至82.78亿元。其中,2019年公司归母净利润同比增速达到314.52%,这主要得益于报告期内出售车好多部分股权获得的20.827亿元投资收益。从利润数据来看,58同城的盈利能力仍然处于不错的水平。但是相比之下,58同城的营收增长却显乏力。

2015年~2019年,58同城营收从44.78亿元增至155.8亿元,营收增速却连年下滑,从185.11%跌至18.56%。终于,2020年9月58同城发布公告称,公司私有化协议以超过75%的得票比例获得通过。

此外,即便是被姚劲波寄予厚望的天鹅到家、安居客的IPO之路也并不顺利。

2021年4月,安居客率先向港交所递书,但此后迟迟未能通过港交所聆讯,最终招股书失效;几个月后,天鹅到家奔赴纽交所,却在17天后宣告暂停。快狗打车也于去年8月在港交所递书,今年2月通过聆讯,至今没有新进展。

巧合的是,从他们的招股书和市场反馈中,都能看到58同城的影子。

①烧钱营销

快狗打车和天鹅到家都被巨额营销费用拖累。

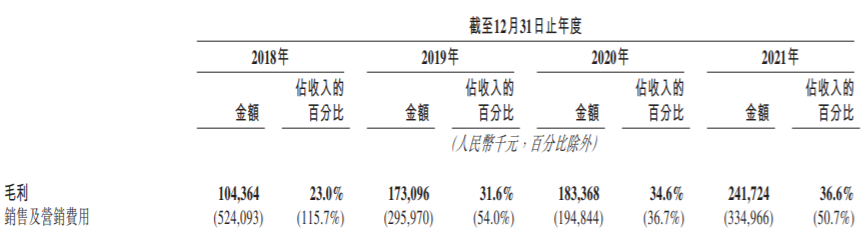

快狗打车最新招股书显示,公司在2018年~2021年的亏损净额分别10.71亿、1.84亿、6.58亿及8.73亿元,而其销售及营销费用分别为5.24亿元、2.96亿元、1.95亿元和3.35亿元,占当年总营收的115.7%、54.0%、36.7%和50.7%。

图片来源:快狗打车招股书

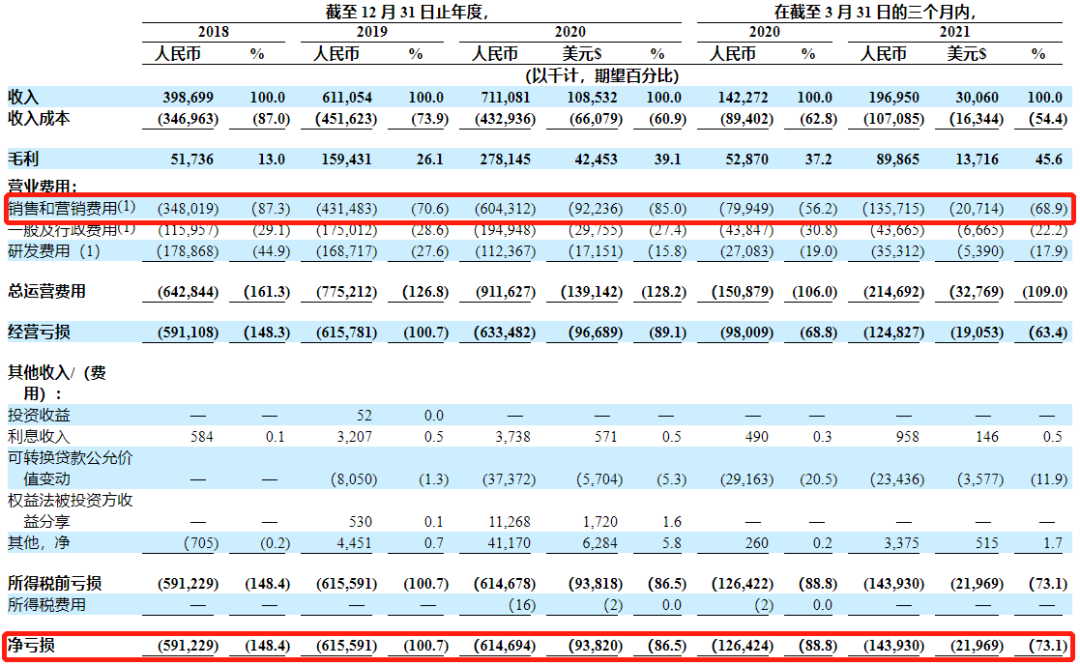

天鹅到家在2018年至2020年连续三年巨额亏损,营收分别为3.987亿元、6.111亿元、7.111亿元,净亏损分别为5.912亿元,6.156亿元,6.147亿元,销售费用分别为3.480亿元、4.315亿元、6.043亿元,分别占总收入的87.3%、73.9%和85.0%。

图片来源:天鹅到家招股书

②流量生意

安居客招股书显示,2018年至2020年,安居客的营收主要由在线营销服务、交易服务和其他服务三大项构成。其中,在线营销业务分别为安居客贡献收入61.47亿元、72.97亿元、77.99亿元,在总收入中占比均超过九成。

在线营销服务收入来自为房产经纪品牌及经纪人提供二手房营销服务,以及为房地产开发商提供新房广告及促销服务。可以理解为,挣的还是广告费,与58同城的流量生意如出一辙。

此外,58同城一直未能很好解决的问题——「重复信息、虚假信息泛滥,导致用户体验较差」,也再次出现在58系公司的身上:消费者对安居客和天鹅到家等产品中的评价充斥着“骗子”等词。

自从安居客上线以来,关于其平台上「假房源」的质疑就不绝于耳,在黑猫投诉平台上,安居客的投诉量就有2035条,而贝壳找房和链家的投诉量分别只有1000多和300多。

图片来源:黑猫投诉平台

天鹅到家投诉量比安居客只多不少。除了消费者投诉保姆摔伤孩子、月嫂不专业、平台虚报保姆工作经验等,还有购买平台家政培训课程的月嫂、保姆们投诉天鹅到家霸王条款、退费难。

图片来源:黑猫投诉平台

这几家平台似乎又在走58同城的老路。以轻资产的模式,靠烧钱迅速起量,又在流量红利消失的市场环境下,以及崩塌的口碑中,缘断二级市场。

一切的确如姚劲波期待的那样,走得快且猛,但那些曾经被抛之脑后的问题,总会如宿命般缠住这些脚步轻快的旅人。

58同城能否靠天鹅到家、快狗打车和安居客打场翻身仗?欢迎在评论区分享您的见解。

主要资料来源:

《58同城的“格子”》

《中国创投简史》

《58同城CEO姚劲波:引领生活服务新时代》

《58同城的扩张逻辑:2015年预亏2亿美元继续扩张版图》

*VCPE参考(vcpecankao)

来源:微信公众号

原标题:58同城杀入VC

评论