文|鳌头财经 晓敏 高原

2021年,睿智医药(300149.SZ)盈利能力断崖式下滑,正通过出售资产解困。

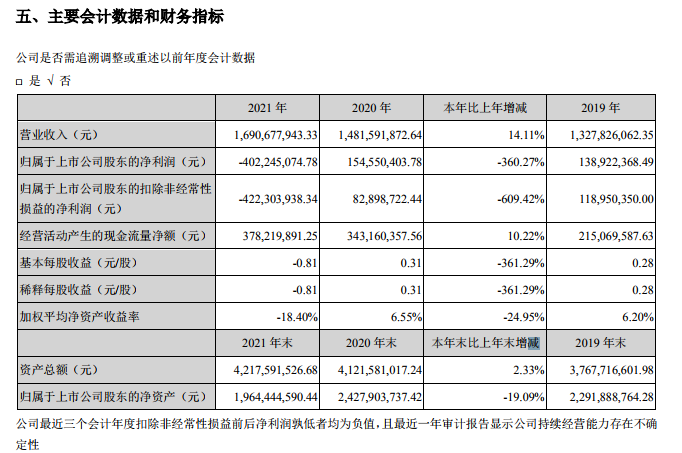

4月30日,睿智医药公布2021年年报,实现营业收入16.91亿元,同比增加14.11%;净利润亏损约4.02亿元。上年同期盈利1.55亿元。

3月份以来,睿智医药3次发布出售资产公告,并表示要聚焦CXO主业。

然而,鳌头财经发现,作为主业的医药研发及生产服务板块净利润亏损3226.82万元,但要“抛弃”的微生态健康业务板块净利润却达6863.93万元,睿智医药真的“睿智”吗?

截止2022年一季度,睿智医药货币资金仅6116.71万元,但短期借款有1.6亿元,账面现金无法完全覆盖。

睿智医药急于出售优良资产,更多原因或许是出于缓解资金压力。

两个月三次出售资产

不到两个月三发出售资产公告,睿智医药怎么了?

3月9日,睿智医药公告称,子公司上海睿智拟将其持有的凯惠药业100%股权以人民币2.66亿元的价格转让给博腾股份。

凯惠药业2020年和2021年前11个月营业收入分别为1.55亿元和1.31亿元,净利润分别为-2746.32万元和-8420.77万元。

睿智医药表示,本次公司转让凯惠药业的股权,主要是为了优化公司资产、负债结构,缓解公司资金压力,集中资源投入具有优势的业务,符合公司发展战略。

4月28日,睿智医药表示,受上海疫情影响,本次交易的部分先决条件短期内难以达成,为确保凯惠药业尽快复工复产,经双方一致协商,在博腾股份(300363.SZ)向公司支付1600万元后,双方先行进行工商变更登记。截至目前,公司已收到博腾股份支付的1600万元,并已完成了凯惠药业股权转让的工商变更登记工作。

出售凯惠药业,仅是睿智医药2022年变卖资产的开始。

3月31日,睿智医药有公告称,公司拟将持有的量子高科100%股权转让给泰莱公司,交易价格约为2.37亿美元(约为15亿元人民币)。

2020年和2021年前11个月,量子高科营业收入分别为2.81亿元和2.98亿元,净利润分别为6790.79万元和5912.01万元。

量子高科主要从事益生元业务的生产、研发、销售。睿智医药表示,通过置出益生元业务,将有助于公司聚焦CXO主业,同时优化公司资产、负债结构,符合公司整体发展战略。

睿智医药介绍,本次出售量子高科100%股权,预计可确认投资收益约13亿元,预计对公司净利润影响为约10亿元。

4月20日,睿智医药再度发布出售资产公告称,公司拟将持有的量子江门100%股权以人民币8300万元的价格转让给江门合锋或江门合锋指定的主体。

2020年和2021年前11个月,量子江门营业收入分别为322.13万元和375.95万元,净利润分别为-41.27万元和35.05万元。

睿智医药表示,本次公司转让量子江门的股权,主要是为了聚焦主业,同时优化公司资产、负债结构,符合公司发展战略。

睿智医药介绍,本次出售量子江门100%股权,预计可确认投资收益约2500万元,预计对公司净利润影响为约1870万元。

巨亏4亿计提商誉减值3.6亿

2021年半年报中,睿智医药自称,作为一家拥有领先水平的生物药、化学药一站式医药研发及生产外包服务与微生态营养制剂开发、微生态健康管理解决方案提供商,睿智医药始终秉持“科技为本,技术为先”的发展理念与“成为全球领先的医药健康创新服务企业”的企业愿景,致力于持续赋能全球医药健康产业创新策源。

2021年年报中,睿智医药则删除了“微生态营养制剂开发、微生态健康管理解决方案”这一表述。

这也表明,睿智医药的主营业务有所聚焦,但这真的“划算”吗?

2018年至2020年,睿智医药业绩较为平稳,分别实现营业收入9.97亿元、13.28亿元和14.82亿元,分别同比增长262.05%、33.19%和11.58%;净利润分别为1.61亿元、1.39亿元和1.55亿元,分别同比增长178.63%、-13.75%和11.25%。

不过,到了2021年,睿智医药盈利能力断崖式下滑。

2021年,睿智医药营业收入达16.91亿元,同比增加14.11%;归属于上市公司股东的净利润亏损约4.02亿元。

睿智医药表示,公司2021年计提商誉减值36760万元;江苏启东生物药商业化生产项目投入使用早期各项开支费用增加而收入规模有待进一步提升;薪酬调整导致人工成本同比增加;执行新租赁准则下,原经营租赁(新准则下需确认为租赁负债)下未确认融资费用的摊销导致该部分财务费用增加。

2020年和2021年前11个月,睿智医药出售三家公司的营业收入分别合计约4.39亿元和4.32亿元。其中,三家公司2020年营业收入占到了上市公司总营收的29.62%,2021年也超过了20%。

单独来看量子高科,睿智医药2020年度微生态营养制剂收入占总收入比例为18.15%,2021年比例为18.93%,所占比例不仅没有减少,而且还在增长。

对此,4月2日,深交所下发关注函表示,要求睿智医药结合当前各板块业务开展情况、公司财务状况与未来发展战略等,详细说明在益生元业务持续表现稳定的情况下公司出售上述标的资产的背景、必要性与合理性,本次交易对公司后续经营和业绩可能产生的影响,并进一步说明相关交易是否符合公司的发展战略和长远利益。

负债率两年上升12.58个百分点

近三成营收,睿智医药难道不担心业绩将大幅下滑吗?

睿智医药的解释始终围绕着要“聚焦CXO主业”,CXO俗称医药外包,主要分为CRO、CMO/CDMO、CSO三个环节。

在回复深交所问询时,睿智医药表示,从行业发展机遇来看,CRO/CDMO行业正处于黄金发展阶段,近几年行业平均增速在30%以上,且预计未来几年仍将处于中高速增长阶段。虽然近几年益生元业务盈利水平相对稳定,但对公司整体营收规模贡献有限,且从行业发展趋势看,短期内难以达到CRO/CDMO的行业规模和增长率。

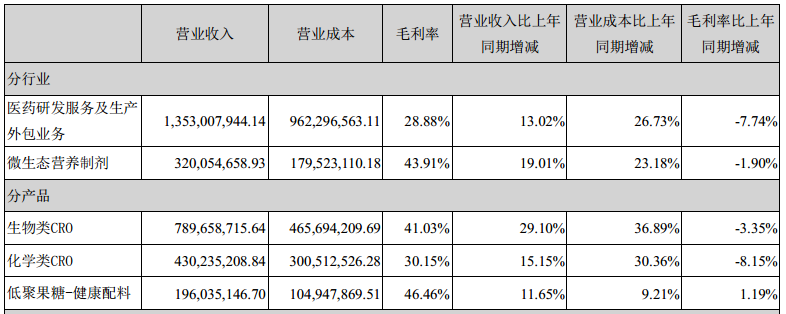

然而,睿智医药所要重仓的板块业绩却不理想。在业务板块上,公司医药研发及生产服务(CRO/CDMO)板块2021年实现营业收入13.58亿元,同比增长11.94%;实现归属于公司普通股股东的净利润为-3226.82万元。

反观之,睿智医药微生态健康业务板块2021年实现营业收入3.33亿元,同比增长19.10%;实现归属于公司普通股股东的净利润6863.93万元,同比增长20.05%。公司表示,主要是进一步加大市场开发力度以及营业收入同比增长及产品结构调整所致。

同时,睿智医药微生态健康业务板块2021年毛利率达43.91%,远高于医药研发及生产服务的28.88%。

由此可见,睿智医药微生态健康业务板块无论是营收增速,还是净利润水平均超过医药研发及生产服务板块,唯一“缺点”是前者营收规模不如后者。同时,睿智医药的医药研发及生产服务板块增速远不如行业增速。

2021年,睿智医药境外收入达10.28亿元,占比达60.79%。

睿智医药2021年前五大客户中,“美国纳斯达克上市医药企业一”“美国纳斯达克上市医药企业二”“受 Michael Xin Hui 及其家族控制”“美国纳斯达克上市医药企业三”等4家客户均为境外客户。

境外业务主要以美元或欧元结算,睿智医药还持有部分境外资产,因此汇率的变动将对公司的业绩及财务指标造成较大影响。

需要关注的是,睿智医药实际控制人曾宪经及其一致行动人曾于2018年公司收购上海睿智化学研究有限公司时做出一系列关于保持实际控制权的承诺,其中包括“本人及本人控制的企业承诺60个月内不对量子高科置出益生元和微生态医疗业务的议案投赞成票”。

当前,曾宪经未担任睿智医药董事,公司董事曾宪维因其与曾宪经的兄弟关系,为避免实际控制人违反承诺,在董事会中对量子高科出售相关议案均投出弃权票。

2020年一季度,睿智医药资产负债率仅40.15%,但2022年一季度已升至52.73%,两年上升了12.58个百分点。而两个时期公司资产总额分别为38.14亿元和42.16亿元,增长得并不多。

而且,截止2022年一季度,睿智医药货币资金仅6116.71万元,但短期借款有1.6亿元,账面现金无法完全覆盖。

睿智医药出售量子高科或许更多是出于改善财务状况、缓解资金压力的举措。

评论