文|餐饮老板内参 杨柠睿

01 和刘畊宏一起火起来的还有轻食店

直播健身教练千千万,但说起刘畊宏和他的健身操,估计无人不知、无人不晓。这位健身主播,带着他的《本草纲目》健身操刷爆了社交平台和朋友圈。

俗话说,三分练七分吃。在刘畊宏分享运动健身内容的同时,他的妻子王婉霏则开始在小红书上分享起了“vivi健康厨房”系列,主要向广大的爱美女孩介绍一些少盐少油的健康料理及轻食。

不少餐饮老板们从中似乎“嗅到”了商机:随着这股“刘畊宏女孩”的潮流,是不是健康的轻食,会是一门不错的生意呢?

其实轻食这个生意,还真不太好做。内参君认识的一个河南轻食创业者小靳,去年就看中了这个商机:“几片菜叶子配上点肉,又不需要太大的店铺,做做外卖就可以,应该是一个投入少、利润高的好项目。”

小靳决定马上行动,2021年8月份专门跑到江苏无锡,报了一个轻食培训班,3天的学习时间,花了8千多。

轻食店总算开起来了,但并没有想象的那么美好:

1、想着店铺位置不重要,主要靠外卖,于是选在了6楼,结果很多骑手不愿意上楼取餐,好多订单送不出去。

2、想着轻食店一开张,轻食爱好者会“蜂拥而至”,实际上一天只有七八单生意,惨淡之极。

3、想着消费者会为“健康”掏高价买单,没想到竞争还是很激烈,顾客也讲“性比价”,没过几天,客单价压至十元左右,比卖一份盒饭还便宜。

最后开了不到4个月,亏损10多万,实在撑不住,只好贴上了转让的标签。

看来,所谓的轻食餐饮,跟刘畊宏的健美操一样,看起来挺好,自己一上手,发现没那么容易。

02 “吃草经济”

轻食的生意浮浮沉沉好几轮了

内参君的直观感觉是:刘畊宏的健美操,可能又会把轻食这个生意炒上来。

不知为何,老有餐饮人觉得“吃草经济”是大势所趋,开一家轻食店会赚钱。

于是餐饮人可谓“前赴后继”,拉长时间线看,中国的轻食餐饮也浮浮沉沉,大浪淘沙,经历了好几个阶段:

2013-2014年的孵化阶段

2013年轻食被我国大部分消费者所了解, 这一阶段可称之为“中国轻食沙拉元年”, 也吸引了大批国内创业者进入这个市场。2014年,众多沙拉品牌诞生。

2015到2017年的资本投放阶段

在此阶段,一批轻食品牌得到资本青睐,在轻食赛道掀起一阵狂潮,最少有10亿资本进入轻食市场,有超过10家独立轻食品牌获得超千万融资。

其中,轻食网红鼻祖甜心摇滚沙拉获得4轮共近亿元融资;gaga鲜语获1.8亿元人民币A轮融资;米有沙拉获600万融资;好色派沙拉完成2200万元A+、1000万B轮融资;大开沙界获Pre-A轮融资;沙绿轻食获得3000万元融资……

资本将轻食产业推向更高的关注度。

2018年到2019年的理性回归阶段

轻食行业部分创业品牌出现经营、管理不善等问题,并逐渐倒闭,市场逐渐回归理性,资本随之撤退。 2018年上半年,沙拉日记、甜心摇滚沙拉、米有沙拉等10余家创业公司均处于经营惨淡或关停状态。

2020年至今处于关注上升阶段

现如今,健康饮食、健身减肥之风兴起,随着轻食赛道大众接受程度的提高、教育成本的减弱,据欧睿国际数据预计,2022年中国轻食代餐市场将达到1200亿元。

2020年全国轻食门店新开店5792家,关店3985家,轻食是少数几个在疫情期间门店数还能保持增长的餐饮品类之一。

经历两年的冷静期后,轻食又有卷土重来之势,新玩家开始不断涌入。

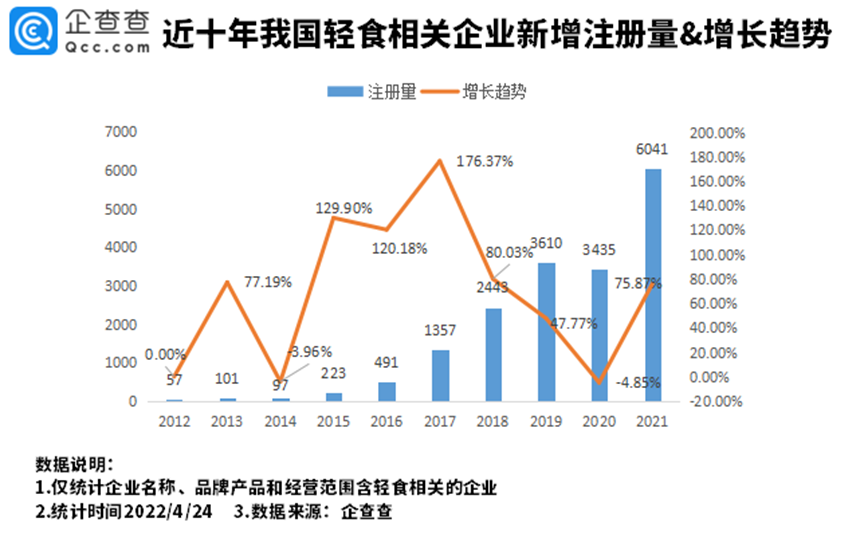

据企查查数据显示,我国现存“轻食”相关企业超过1.3万家,2021年新增相关企业超过6千家,同比增长75.87%,近十年来相关企业注册量整体呈增长趋势。

《2021中国轻食沙拉行业投资决策分析报告》显示,2020年全国轻食门店新开店5792家,关店3985家,轻食是少数几个在疫情期间门店数还能保持增长的餐饮品类之一。

03 “看起来很美”,轻食餐饮的模式缺陷

轻食“看起来”很美:所谓的“趋势”、“健康”等等都是显而易见的市场机会,谁都能说个一二三四五。

但轻食餐饮的缺陷,也很明显。

首先,复购率很低。

目前,大众普遍认为轻食餐饮的核心客群是健身、减肥人群,以及具备一定消费能力,但对健康和身材较为在乎的白领、商务人士。

但拥有这种标签的消费者,会频繁通过“点外卖”购买轻食吗?

这类消费者冰箱里大部分都有各类健康食品,再加上轻食也不并需要复杂的烹饪技巧,自己搭配似乎更能符合自己的饮食特征,为什么要靠外卖吃轻食呢?

大部分通过外卖购买轻食的人,不是“真爱”轻食,更多只是为了平衡昨天吃了薯条可乐、火锅烧烤的内疚,等克制两天体重稳定之后,就马上回到烤肉炸鸡的怀抱。

而轻食于这些人而言,只是一针安慰剂。基本上没什么“复购率”。

其次,低性价比。

轻食产品从本质上来讲,就是把一些低卡低脂食材用蒸煮拌等方式做成餐食。

许多消费者认为:几片菜叶子加上点金枪鱼肉,再带一块全麦面包,凭什么要我38块钱?关键是也不需要什么很复杂的烹饪技巧。”

相比于点一份饱腹感强、口感好的中餐,20-30元点一份寡淡的“草”类的食物,用户总有不值当的感觉。

但对商家而言,“低性价比”同样存在。

轻食所用的食材本身就更金贵,因为少油少盐蔬菜品种和新鲜度都是可以很直接地感受得到的。

“生菜是罗马生菜,奶油生菜,花叶生菜,这些随便一个十几元一斤,这还是进货价格。西兰花、黄瓜、番茄也有好几个品种,都不便宜,更不用说那些高蛋白肉类了。”一位连锁轻食店的老板向内参君吐槽:“利润绝对没有想象中的高。”

第三,营销费用高。

开餐厅做大众餐饮类,如米饭菜,面食,火锅等普适性强。100个人里面有90个目标客户,获客相对容易,基本上是每个人都能吃。

而轻食市场并未完全打开,受众群体小,100个人里,可能有三、四个人选择轻食,且吃得起,就不错了。

如何找到这些人,就比较麻烦了,在人群中想要触达这么低比率的客户,自然需要付出巨额的营销费用。

第四,品牌同质化现象严重。

受制于食材的局限性,大品牌同样也无法把一盘沙拉玩出花样,除了在消费者体验上更用心、装潢更华丽之外,并没有其他突出亮点。

生菜、玉米、萝卜、鸡胸肉、金枪鱼……没有哪家能超出这个范畴。在轻食行业的同质化太严重,进入门槛低,无论是菜品还是口味,轻食很容易被模仿、复制。

健身餐、减脂餐、塑形餐等,菜单设计名称相似,宣传效果更是雷同,无非减脂和营养。产品差异化不明显,即使是“品牌”店铺也难以成为商圈头部。

第五,季节性明显。

轻食的特点决定了这个赛道会有明显的淡旺季:夏秋可能一天的客单数能在上百单左右,但是到了冬天,许多店的客单数便会断崖式下跌。所以旺季必须能够覆盖淡季的亏损,之后再谈盈利。

很多轻食餐厅如秋风扫落叶般,倒在了秋冬。

总体看,轻食这个业态“看起来很美”内参君觉得:如果没有做好十足的准备,还是跟刘畊宏的健美操一样:看看就行了,自己非要跟着做,那可要谨防受伤。

评论