文|中国微酒 李霞

编辑|吴弩

近日,白酒上市企业纷纷披露2021年业绩,成为行业焦点。值得关注的是,作为连接生产端与消费端的酒类流通企业,2021年的表现也十分亮眼。

疫情常态化的背景下,酒类流通领域的稳增长意味着什么?

营、利双增的酒类流通企业

自1978年以来,酒类流通领域经历了从糖酒公司、烟酒店批发零售到品牌专卖、酒类连锁的时代。虽说酒类流通企业在规模和实力方面不如白酒上市企业,但却是影响白酒行业未来发展的关键因素。

2020年,突如其来的疫情导致部分终端市场数月停滞,这对酒类流通企业造成了不小的影响。不过从上市/新三板流通企业所发布的2021年报来看,情况已较2020年有所好转,其营收、净利大部分实现了增长。

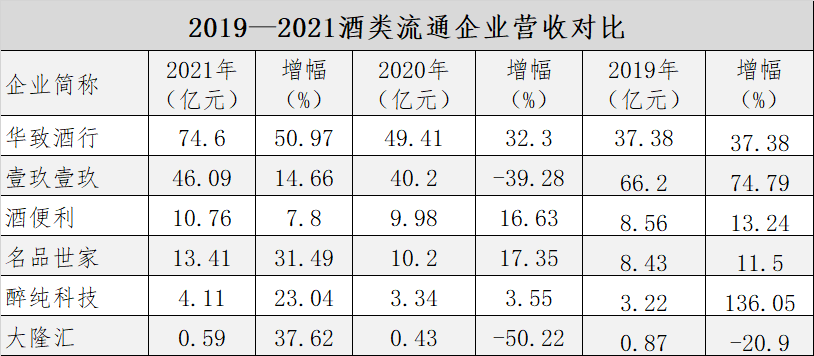

在营收方面,华致酒行、1919、酒便利、名品世家均实现了双位数增长,华致酒行以74.59亿元的营收,50.97%的营收增幅居于首位。

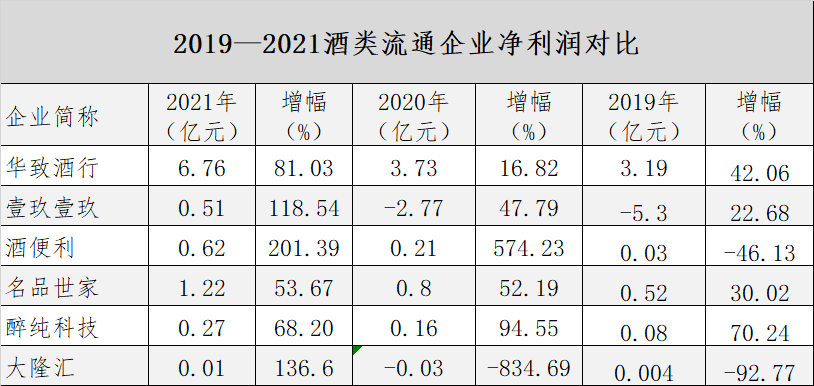

净利方面,1919、酒便利、大隆汇均实现翻倍增长,其中,酒便利净利增幅超过200%,而华致酒行则以6.76亿元的净利润位居第一。

对比2019年业绩来看,华致酒行、名品世家、酒便利、醉纯科技等几家企业的2021年营收较2019年分别实现增长50%、37.14%、25.70%和27.64%。其中,华致酒行2021年的营收更是比2019年翻了近一倍。另外,1919和大隆汇的营收仍未恢复至2019年水平,这表明疫情的影响仍在。

整体来看,2021年主流酒业流通企业是呈正向增长态势的。值得注意的是,上文提到的酒类流通企业中,醉纯科技2021年的总营收虽是增长,但在酒水饮料方面实现营收2.68亿元,同比出现了小幅下滑。此外,个别新三板中的流通企业出现营收下滑严重、甚至没有在规定的时间内披露年报、将于5月停牌的情况,这也从反映出白酒行业中从生产端到流通端都出现了“二八效应”,且强分化现象还在加剧。

增长背后的两大看点

马太效应下,主流酒类流通企业的竞争优势也愈发明显,那么在增长的背后,我们又能看出什么?

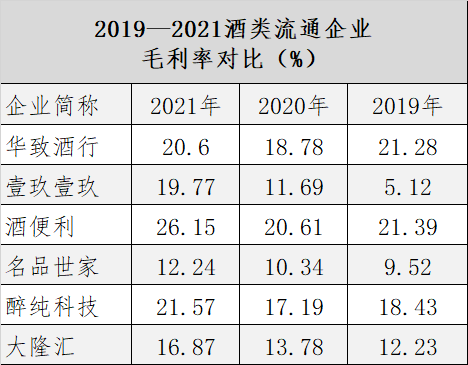

一是毛利率逐年增长。

2021年,毛利率高于20%的有三家流通酒企。众所周知,酒类流通企业多因主营流通产品且采购渠道及方式多样而导致毛利率较低或不稳,远达不到上游生产企业的水平。但回顾三年来毛利率的变化,除华致酒行较2019年有所下降外,其余总体呈现增长态势。

从华致酒行的年报中可以发现,2020年,其毛利率首次跌破20%,主要原因是白酒、葡萄酒的毛利率下降,而2021年的毛利率,虽低于2019年,但高于2020年,已经重回20%以上。综合几家公司的年报来看,毛利率增长的原因与名酒品牌强势主导,厂商加强合作,增加酒类产品种类,以及营销方式多样化有关。

二是探索“连锁+新零售”的发展模式。

值得注意的是,华致酒行、1919、名品世家、酒便利四家企业均是酒类连锁企业。

北京卓鹏战略咨询机构董事长田卓鹏曾公开表示:“目前,我国规模化连锁企业销售额在酒类流通行业中的占比仅为6.4%。随着产业资本、金融资本的介入,预计未来5-10年内,占比率有望达到30%-40%。”

实际上,头部流通企业也在加码连锁业态。截至2021年末,华致酒行零售网点客户数已达3万余家,累计新增连锁门店273家;1919酒类连锁门店共计2137家,其中直供店(加盟店)数量达到1361家,直营店752家,直营店销售收入增长率为52%;名品世家加盟店、合作店数量为1064家;酒便利在全国新增门店22家。

除连锁外,流通企业也在根据消费端的变化探索新零售模式。以华致酒行为例,华致酒行聚焦终端网点的开发和团购业务的拓展,深入推行“小B+大C”战略。去年,“华致优选”电商平台升级并更名为“华致酒行旗舰店”,同步更新了微信小程序及APP,进一步提升了品牌识别度。

1919则依托C端和B端,线下布局800余座城市的2200多家门店,以及线上的电商平台。在业务架构方面,已经形成了C端直营店、B端直供店(加盟店)、衍生创新业务协同发展的体系。

其实,除了表格中出现的酒类流通企业,酒仙网、百川名品等企业都在大力进行线上线下的新零售探索。

酒类流通的未来

有行业专家表示,疫情加速了酒业新零售的发展,腾讯发布的《2021年白酒消费者调研》则从消费端印证了这一说法。调研显示,酒类线上渠道的影响力正在逐渐扩大,日益成为触达市场的重要媒介。

在激烈的市场竞争下,众多酒企也纷纷在渠道模式优化上下功夫。茅台加大自营渠道投入,推出i茅台APP;古井贡酒打造线上线下的流量闭环,为消费者提供全渠道的购物体验;水井坊、金徽酒、伊力特等企业则在年报中提到了开拓抖音等流量平台……

酒企以自建终端并与电商平台合作的方式直接面向C端消费者,不仅加剧了渠道的碎片化,在渠道扁平化方面也进行了有益的探索。但有观点认为,自建直销渠道需要大规模的资金投入,以及强大的人力、物力资源,因此,酒业连锁店及烟酒店作为主流终端渠道的格局将长期存在。

去年9月,商务部发布了《关于“十四五”时期促进酒类流通健康发展的指导意见(征求意见稿)》,提出要培育千亿级酒类流通企业1家,百亿级酒类流通企业5家,50亿级酒类流通企业10家。

当前,能够实现品牌化、规模化、专业化生产运营的流通企业,尤其是具备整合上游酒品能力的酒类运营商更具竞争力,而作为酒类流通领域唯一的上市酒企华致酒行,则被视为百亿军团的“种子”选手。

随着行业发展向商业化巨头集中,田卓鹏认为,酒仙网、泰山名饮等酒商均有出线希望。同时,行业里也涌现出一批新型酒商,如宝酝名酒、酒王家族、相合酒库、中酒配、酒小二等。在互联网+的赋能下,主流流通企业对销售网络和供应链的管理能力将得到加强,十四五期间,或将实现商业的集中化与新老酒商的分化,新商业、新酒商、新形态将成为酒业变革的主要力量。

评论