文|analysys易观

《数字经济全景白皮书》浓缩了易观分析对于数字经济各行业经验和数据的积累,并结合数字时代企业的实际业务和未来面临的挑战,以及数字技术的创新突破等因素,最终从数字经济发展大势以及各领域案例入手,帮助企业明确在数字化浪潮下的行业定位以及业务发展方向。

《数字经济全景白皮书》持续关注消费金融领域。以“60后”为代表的低龄老人成为老龄化人群主体。与高龄老人不同,低龄老人消费、金融意识都紧随时代,主动追求“年轻态”。储蓄习惯与消费支出的增长使低龄老人消费金融意识上升,银行也积极开展适老化创新,但信用卡等业务及数字化手段仍有提升空间。

老龄人口结构转变,用户人群“年轻态”

“60”后未来5年或将增至1亿,低龄老年人将成为老龄化主力

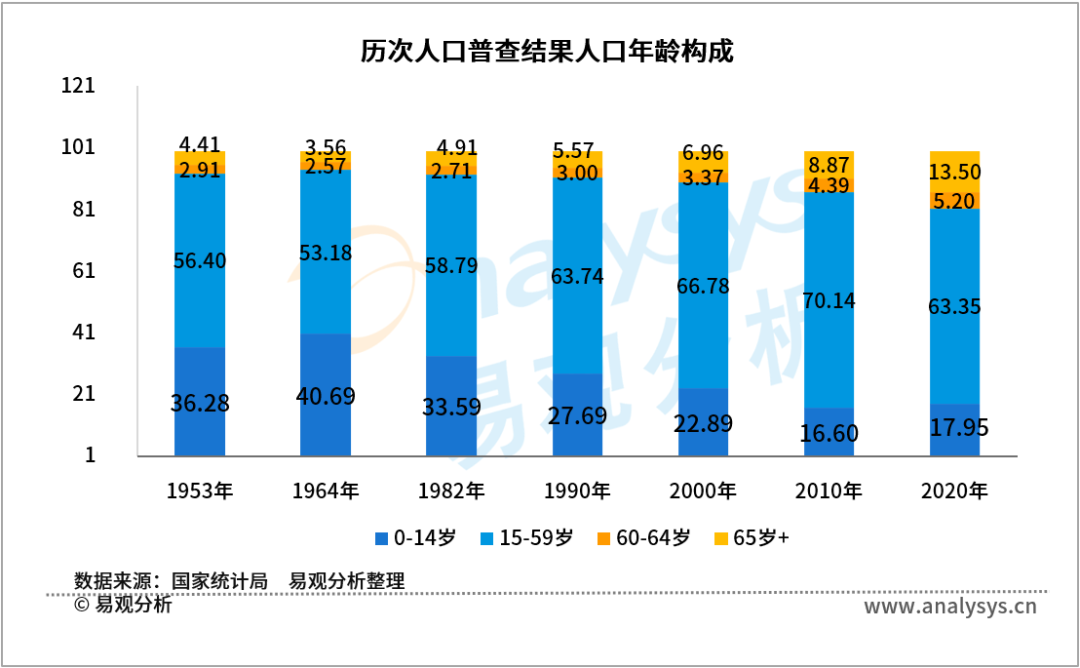

第七次人口普查结果显示,2020年,我国人口总数达141178万人,年均增长率为0.53%,全国人口规模处于较高水平且保持稳定的增势。其中,60岁及以上、65岁及以上的人口占比在历次人口普查中占比不断提升。

图 1-1 历次人口普查结果人口年龄构成

低龄老人追求“年轻态”,信贷服务需求增长

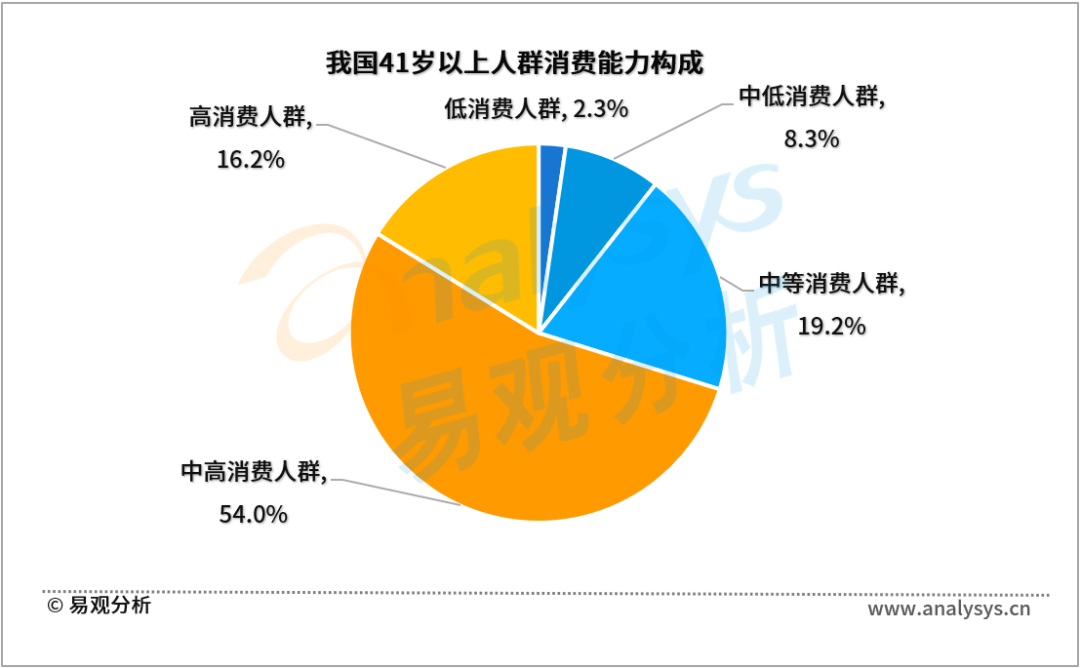

与高龄老人不同,低龄老人在消费观念、数字应用、金融意识方面都更能紧随时代,人群特征主动追求“年轻态”的消费及生活体验;同时,低龄老人工作时代背景与高龄老人差异较大,大部分已经退休的低龄老人都积累了相当规模的固定资产、存款等财富,叠加退休金、养老金、兼职打工等持续性的收入,低龄老人不仅拥有较高的消费潜力,还拥有较大的金融服务拓展空间。

图 1-2 我国41岁及以上人群消费能力构成

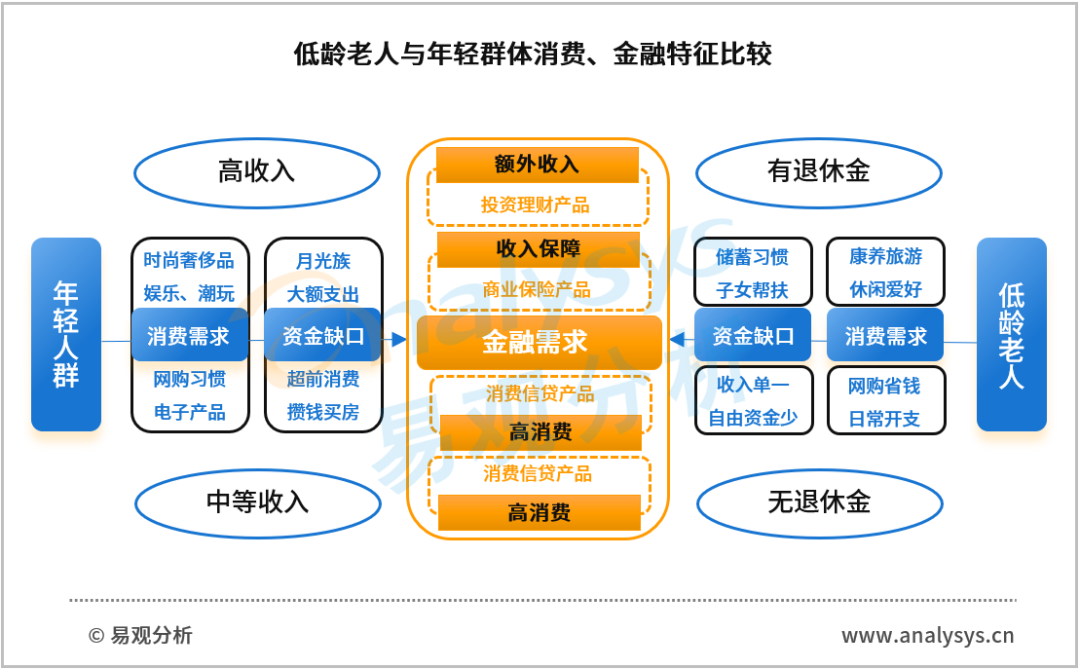

由于主动追求“年轻态”,低龄老人群体特征与高龄老人差距较大,但与年轻群体具备相近的人群特征。一方面,低龄老人乐于接触新鲜事物、产品及网络,对高消费接受度较高;另一方面,部分老人退休后收入来源单一,且具有大额储蓄习惯,针对日常消费开支,拥有理财及消费金融服务需求。

图 1-3 低龄老人与年轻群体消费、金融特征比较

老年群体逐渐关注自身满足,服务需求带动消费金融发展

银发人群更加关注自身消费,互联网银发经济高涨

在子女工作及家庭稳定后,老年人工作及家庭的压力减弱,消费娱乐的时间与精力增多,各方面兴趣逐步得到培养;并且低龄老年人消费观念转变,更愿意为自身消费,其主流的消费模式转向“自我享受型”,多年的消费意愿及需求逐步释放,在网购、兴趣、娱乐领域的消费意识及行为都得到升级。

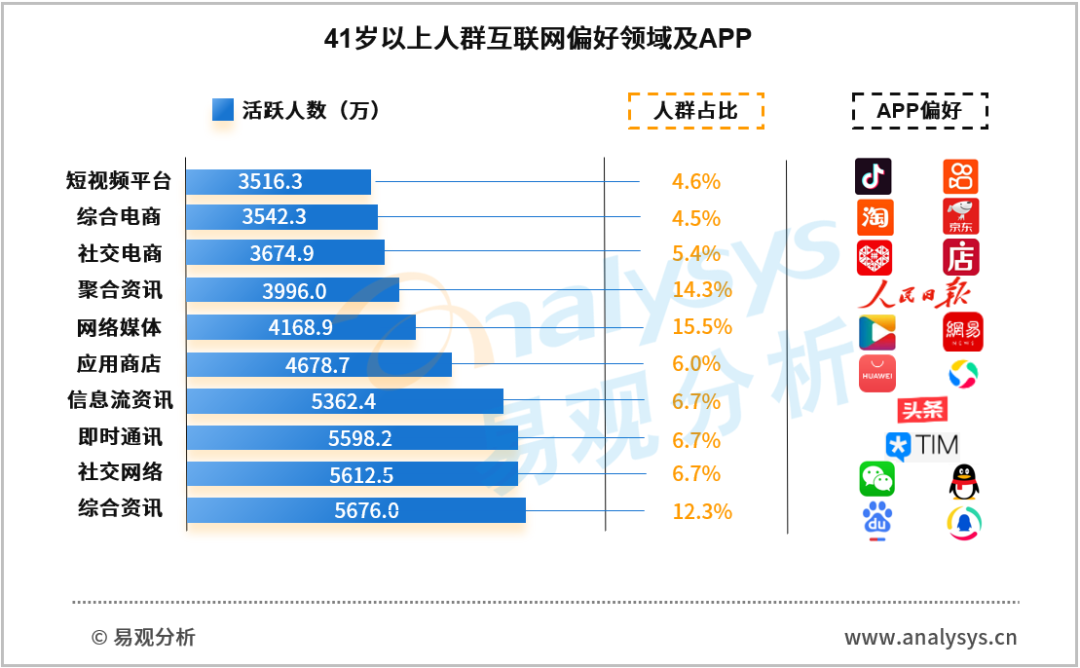

互联网渗透率大幅提高后,老年人线上消费市场也不断拓宽,尤其是后疫情时代,消费者活动向线上转移,银发人群注意力也往自身集中,追求多种形式获取物质及精神满足。2022年1月,我国41岁及以上人群互联网主要偏好领域包括综合资讯、社交网络、网络媒体等,其中综合资讯领域活跃人数最高,达5676万人,在所有互联网综合资讯人群中占比12.3%。

图 2-1 41岁及以上人群互联网偏好领域及APP

受疫情影响,数字化银发经济发展迅猛,2021年,我国50岁以上网民占比接近30%,老年人互联网使用率超过20%,成为线上消费增长的重要领域。

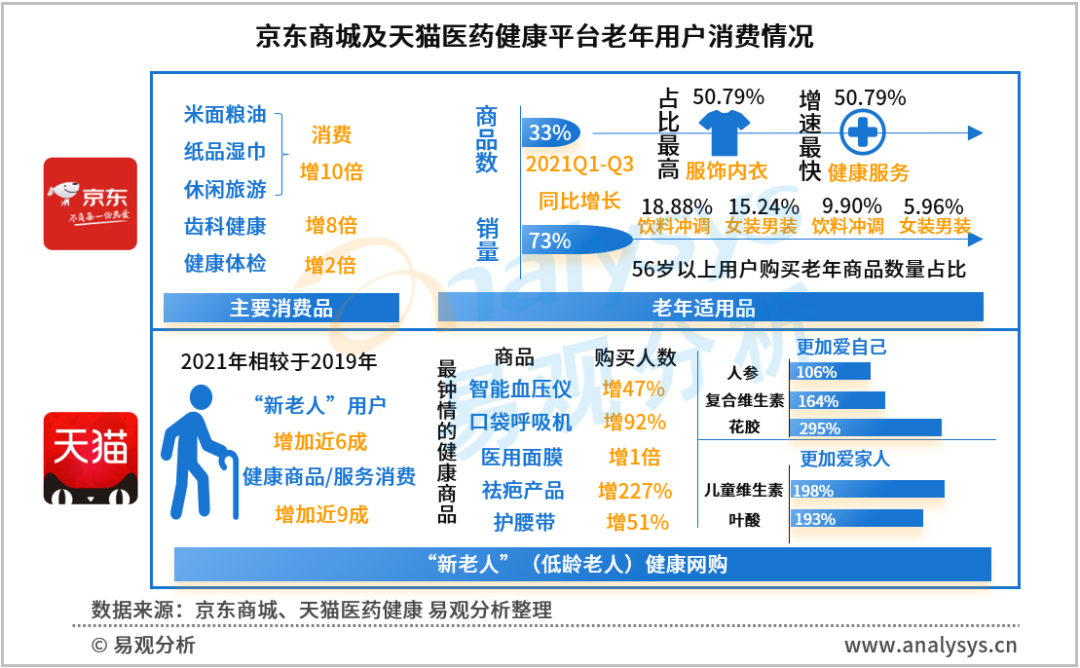

从主要综合电商平台来看,老年用户的网络购销量及消费金额都呈倍数增长。京东消费数据显示,老年人使用互联网购物的熟练度越来越高,越来越习惯于通过网购进行生活消费、旅游消费、健康消费、线上缴费等,专门针对老年用户需求的老年适用品线上市场活跃;天猫购物数据显示,以“60”后为代表的低龄老年人步入老龄阶段后,呈现出健身、旅游、美容、瘦身等多种独特的健康消费特征,且随着疫情常态化,低龄老年人对健康的重视程度越来越高,“网购健康”的潮流逐渐兴起。

图 2-2 京东商城及天猫医药健康平台老年用户消费情况

退休金与财富积累支撑消费支出,老年消费金融意识随之上升

随着老龄化高峰的来临,银发经济市场不断扩大,近年来我国老年人在康养、医疗、健身、娱乐等方面的消费意愿不断上升,消费内容不断多元化。2021年我国人均消费支出24100元,其中城镇居民人均消费支出30307元,且增速超过10%;以人均消费30000元、同比增速10%为基准,60岁退休到80岁之间城镇地区老年人消费支出有望突破150万元。

而不断增长的消费支出需要相应的资金支撑,而大部分老年人收入增长空间不高,支撑其消费升级的主要资金是多年工作积累的财富。但老年人积累财富的目的一般是保障未来生活、为子女提供帮扶、为孙代进行储蓄,大额资产多定期储蓄不轻易使用,如何管理、运用这部分资金才是老年人关注的重点。

第二类资金是退休收入,目前我国接近90%的老年人享有养老保险,且退休人员养老金年增幅在5%左右。由此计算,2021年我国人均养老金可突破3000元。2021年全国人均收入中位数为27540元,一位拥有3000元养老金的退休老人即使没有其他收入,其年收入也在全国中位数以上。

2022年全国两会期间,人大代表提出在政策所规定的退休金的基础上,独生子女父母退休金上浮10-20%。未来,部分老年人养老金将进一步上涨,叠加老年人退休兼职、再就业的主动性,其退休收入能够在一定程度上支撑消费升级,从而刺激老年人消费需求的增长。

图 2-3 2004年以来企业养老金平均水平

然而,由于消费支出大幅增长、消费升级提速以及老年人储蓄习惯,退休收入仍然难以完全覆盖老年人不断高涨的消费需求,这就使其消费行为需要更多的金融支持,刺激老年人金融意识上升,主动探索金融领域的第三类资金来源,包括理财收入、消费信贷、信用消费等。

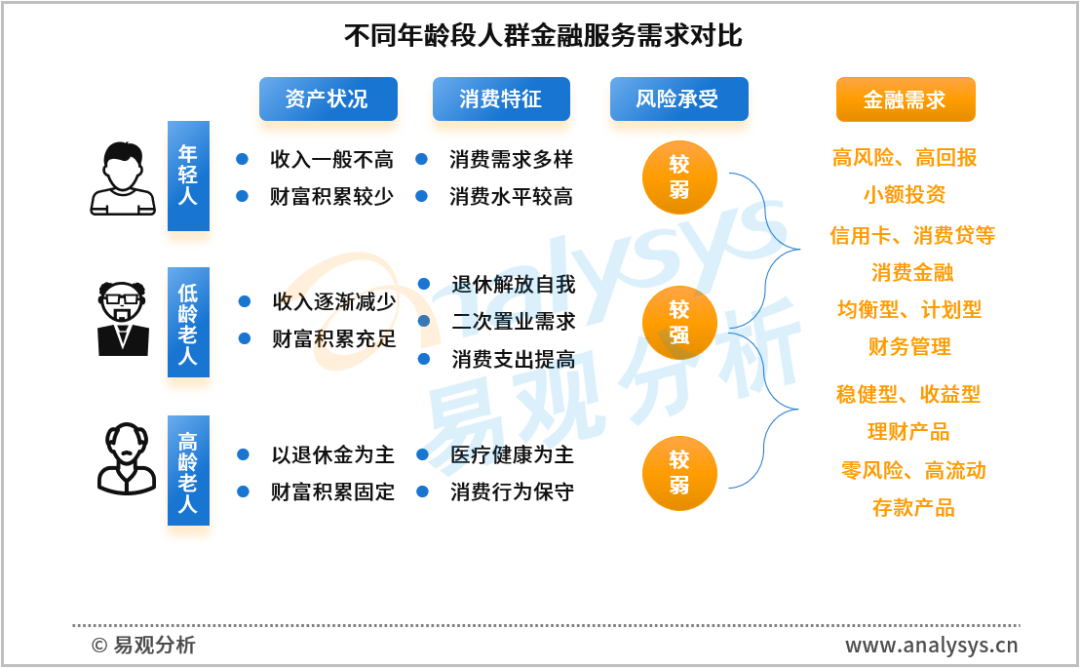

图 2-4 不同年龄段人群金融服务需求对比

我国有50%左右的“60后”低龄老年人最常使用信用卡,这类群体拥有更丰富的知识以及更开放的金融理念,对金融服务的风险接受度也更高,更愿意超前消费,使用信用卡等消费金融产品。低龄老年人热衷于使用信用卡积分兑换小家电、厨电、日常家居等用品,“60后”的女性消费者在美发SPA等领域的月均信用卡消费超过1000元,部分低龄老人甚至因为信用卡到期续期但超龄被拒而面临消费习惯被打乱的困境。

而由于消费模式的变迁,信用消费形式逐步向非实体转移,拥有信用卡消费习惯的低龄老人对于数字化APP接纳度低于实体信用卡。在此背景下,抓住真正有需求的老年人群体,普及数字化金融服务方式,成为银行消费金融入局养老市场的关键途径之一。

老年人信用卡业务发展存在限制,数字化大龄用户仍有空间

银行积极开展适老化创新,信用卡业务发展仍存在限制

随着家庭收入与支出消费稳定,低龄老人的金融需求将会逐步提高,在此背景下,已有部分银行开始了针对养老金融服务的创新,以养老理财、借记卡产品为主。

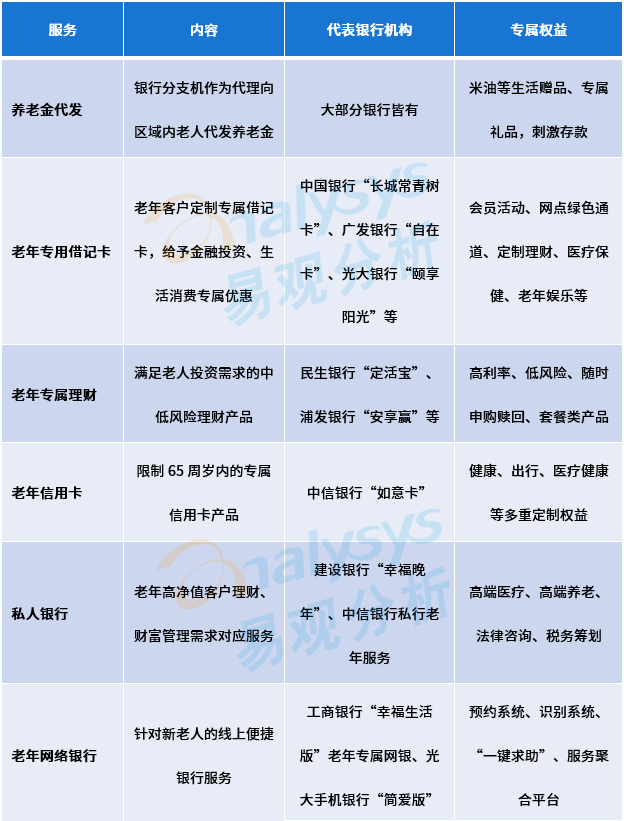

表 3-1 老年人群体主要金融服务与机构

从当前老年人专属金融服务来看,养老金代发、专属借记卡以及针对高净值老年客户的私人银行服务已经相对成熟;老年专属理财产品除已有的存款业务外,我国已在“十地十机构”开展了养老理财的试点;而由于老年人收入、健康、还款等方面的问题,老年信用卡业务仍存在较大的限制,推出专属产品的银行数量较少。

大部分银行信用卡用卡条款较多,老年人用户达不到使用门槛,而且信用卡一般使用年限为3年,所以部分银行57周岁以上便不能办理。银行考虑到用卡要求及还款利息等标准对于老年人较为复杂,其身体状况、偿还能力和用卡环境无法达标,叠加信用卡犯罪现象等因素,老年专属信用卡发展无法推进,部分有实际需求的老年人只能通过子女的附属卡进行消费。

老龄群体特征改变,信用卡业务可向大龄客群延伸

随着以“60后”为代表低龄老人退休,老年人群体特征也将逐步改变,低龄老人对运动健身、出国旅游、兴趣爱好的需求使其成为消费市场不可或缺的力量,而信用卡业务限制这部分低龄老人造成了诸多不便,例如:具备出国游需求的老人携带现金不便,但无法申请安全便利的信用卡;大额资金定存但仍有兴趣爱好的老人,无法使用信用卡超前消费;拥有长期信用卡使用习惯的老人,在超龄后无法续办业务。这些都影响了信用卡业务发展,使银行无法获得低龄老人消费市场的红利。

对此,部分银行已开始通过专属信用卡等方式发展老年人信用卡业务。例如,中信银行专属信用卡“如意卡”是国内首张年龄限制延长到70岁的专属信用卡,配置有“幸福年华”老年专属服务覆盖养老领域金融与非金融各个场景;北京农商银行面向55-70岁的“金色时光”专属信用卡与老年人退休金高低挂钩,与其他老年专属卡关联互通,解决了对老年人还款的顾虑。

表 3-2 部分老年信用卡产品特征对比

老年人群体比年轻人更加重视优惠,更关注“省钱”,他们有着充足的时间,去研究、对比各家银行金融产品的福利与权益,而信用卡业务的所具备的便利与优惠正是老年人群体在生活消费中所需。因此,关注老年人消费需求,提升信用卡消费服务能力,通过专属服务、分级管理、盗刷保障、养老金关联、反诈讲座等手段解决老年人用卡问题的掣肘,是我国老龄人口结构转变背景下,银行业把握低龄老人消费市场、创新金融服务的重要课题之一。

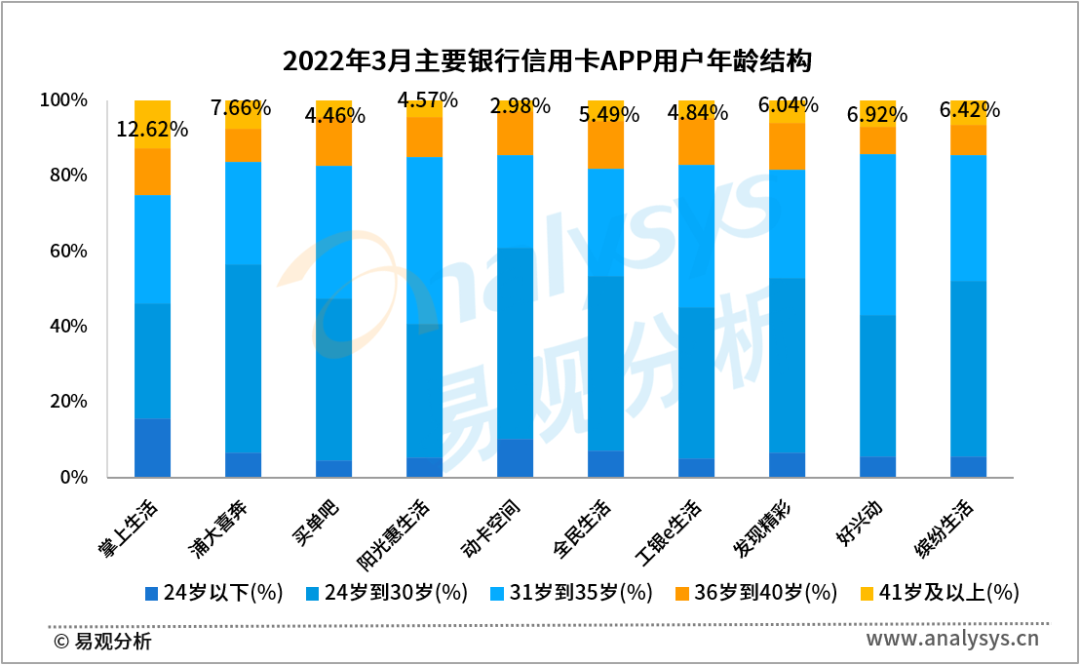

此外,受疫情影响,信用卡线下交易减少,而“全国统一大市场”、建设消费内循环等策略将进一步刺激“大消费”,在此背景下,数字化渠道、信用卡APP成为银行把握消费市场、提升消费服务能力的主要手段。从主要银行信用卡APP来看,2022年3月,APP用户仍以24岁-35岁为主,41岁以上用户已占据一定比重,但仅掌上生活APP超过10%。

图 3-1 2022年3月主要银行信用卡APP用户年龄结构

从低龄老人“年轻态”特征以及互联网“银发经济”发展来看,老年人群体已经成为互联网消费市场的主力军之一,作为银行数字化业务重要渠道的信用卡APP,需要紧抓互联网“银发经济”发展以及低龄老人结构改变的机遇,进一步完善适老化功能配置、适老化专栏等,将银行创新性养老金融产品以数字化渠道向低龄老人群体普及,提高信用卡业务的便利性特性,并将专属服务、盗刷保障、养老金关联代发、金融反诈课堂等汇集到APP,形成养老金融服务统一平台。

评论