文|美股研究社

摘要

Unity 开发了一种商业模式,使他们能够在游戏的整个生命周期(包括开发和发布后)中获取收入。

Unity 一直将增长置于盈利能力之上,以获取可观的市场份额,这可以转化为可观的盈利能力。

Unity 寻求从显着的市场增长中受益,因为它的技术在视频游戏领域之外找到了重要的应用。

如今,Unity 的业务主要由游戏领域主导。在未来十年内,随着其他细分市场的增长,视频游戏可能只是公司整体销售额的一小部分。

Unity ( NYSE: U ) 是一家目前专注于游戏领域的软件开发商。然而,随着技术的不断发展,Unity 正在探索其技术的替代应用。这些替代应用程序可以为已经快速增长的 Unity 提供非凡的增长机会。本文将探讨公司当前和未来的业务,以及它的财务状况,以确定它是否值得投资。

运营解决方案

在进入 Unity 的游戏引擎之前,我想先讨论一下操作解决方案。这是 Unity 业务中不那么令人兴奋的组成部分,但鉴于它占公司上一季度销售额的 65% ,它应该是不少投资者主要关注的点。顾名思义,该部门专注于协助游戏开发商和发行商进行游戏运营。即Unity 的运营解决方案部门通过Unity 广告和应用内购买来协助货币化。

由于大多数手机游戏都是免费的,因此货币化是其成功的关键部分。全球有超过 22 亿活跃的手机游戏玩家,其中 56% 的人每周玩游戏超过 10 次。换个角度来看,这是全球使用社交媒体的人数的 0.61 倍。对于开发人员来说,这是一个巨大的市场,Unity 旨在促进这一市场。

该公司的广告计划提供了所有典型格式的集成,例如横幅、视频和插页式广告,开发人员可以将其集成到他们的游戏中。该公司的广告服务还允许开发人员在同一流程中在所有应用商店中引入货币化,这极大地简化了发布商的流程。虽然这里不一定有什么特别值得注意的地方,但 Unity 只是很好地完成了所有这些工作,以便为其客户创建完整的服务。

不过,Unity 不仅为游戏开发者提供服务。该公司还为希望在手机游戏上做广告的公司提供服务。Unity 提供有针对性的广告,它声称它能够使广告更加有效,因为它有大量的游戏可供使用,因此还有令人难以置信的数据量。

Unity 的Audience Pinpointer是广告商旨在最大化其收入的主要工具。同样,使用 Unity 每月超过220 亿次广告展示和每月超过 20 亿活跃用户的数据,世界上最受欢迎的手机游戏广告服务在这个专业领域拥有巨大的数据优势。

Unity 能够为广告商提供目标广告的预期回报,让广告商放心并有明确的期望。通过对每个玩家的实时估值,Unity 的服务将广告支出细分到个人。Unity 与移动广告领域的同行相比具有明显的优势,它拥有比其他任何人都多的可用数据和更高的利用率,使其成为该公司的杰出产品之一。

应该指出的是,Apple ( AAPL )现在正试图严格限制公司通过其应用程序收集用户数据的方式。这将是对 Unity 产品的一个不错的打击,它基本上承诺了移动游戏领域的最佳定位。

虽然该公司在移动游戏领域的领先地位(稍后讨论)将有助于留住客户,但这是投资者需要注意的事情。不过,还应该注意的是,78% 的移动游戏是在 Android 设备上完成的,这意味着这不会影响 Unity 的绝大多数数据池。

在美国,智能手机游戏的平均花费为 137 美元,而每位用户产生的平均收入为 131.21 美元。全球移动游戏行业去年创造了超过 1630 亿美元的收入,证明了这些“免费”游戏能够通过其游戏体验获利的功效。Unity 作为这个市场的主要推动者,是一个非常令人兴奋的机会。

目前,该公司正致力于开发Unity Economy,这是一个供开发者创建更有效的游戏内经济的系统。除其他外,该服务的目标是创建发布商可以从中获利的有效货币化策略。创造有效的经济是游戏乐趣的重要组成部分,无论它是否被货币化,这使得这种运营解决方案可能会在其发布时得到大量使用。该服务还将自动跟踪玩家的库存,包括货币和物品,以减少出版商的开销。

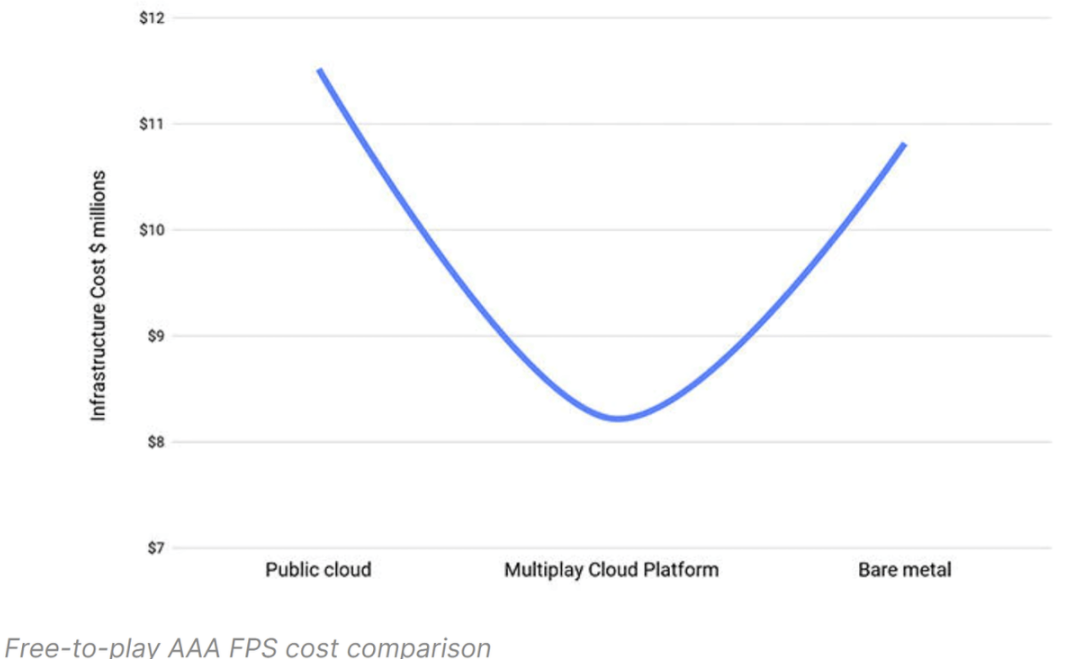

然而,Unity 不仅为其客户提供货币化服务。一旦游戏通过了开发阶段,要让游戏顺利运行,还需要做更多的事情,而 Unity 提供的服务可以帮助实现这一点。Multiplay是 Unity 的核心产品之一,顾名思义,它支持多人游戏体验。

多人游戏,尤其是在看主机或 PC 游戏时,是人们享受游戏的最常见方式之一。对于更休闲的玩家来说尤其如此,他们可能只是为了朋友的陪伴而不是实际的内容来享受游戏。Multiplay 声称是公共云的更便宜的替代品,具有真正全球游戏所需的性能。

该公司引用了美国艺电 ( EA ) 广受欢迎的 Apex Legends,该游戏在 24 天内从 0 用户增加到 5000 万用户,作为该服务功能的一个典型例子。Multiplay 的服务器遍布全球,旨在为所有游戏用户提供优质体验,无论他们身在何处。

Unity

为了增强其多人游戏体验,Unity 还提供了Vivox,一种游戏内语音和文本通信服务。该服务被许多世界首屈一指的多人游戏使用,例如 Valorant、英雄联盟和 PUBG。就一点背景而言,英雄联盟平均每月有1.17 亿独立用户。

Unity 目前还在对其Lobby服务进行 Beta 测试,该服务将使玩家能够以较小的群体加入多人游戏服务器。这些可以是仅限邀请的,也可以是开放式的。大厅是大多数多人射击游戏(例如 Apex Legends)的主要组成部分,Unity 的服务旨在减少与启用它们相关的开发开销和成本。

更多后端功能建立在经济服务维护玩家库存准确记录的能力之上。例如,Unity 的Cloud Save允许游戏发行商卸载玩家游戏进度和状态的存储。

虽然强调 Unity 的每一项不同服务有点多余,但我的目标是在这一点上明确。Unity 的运营解决方案涵盖范围广泛的产品,旨在改善或降低游戏发行商的必要运营开销。该公司也不会将其任何服务的客户群限制为使用 Unity 游戏引擎开发游戏的客户群。

游戏引擎

尽管该公司并没有将其用户限制为仅使用过其游戏平台的用户,但如果这样做的话,它仍然可以取得一定的成功。61%的手游是使用 Unity 的游戏引擎开发的,是全球最受欢迎的手游引擎。有很大的差距。世界上超过一半的游戏,包括移动设备、PC、控制台和 VR,也使用 Unity 的引擎。

游戏引擎本质上是游戏的框架,开发人员可以拼凑起来创建最终产品。在游戏引擎中,有详细的物理模拟、动画系统、着色和着色细节、声音系统、渲染——基本上是让游戏“运行”所需的任何东西。

虽然由游戏开发人员决定采用这些多个系统和模拟并将其变成游戏。该引擎还负责与正在播放它的平台进行通信,无论是 iOS、Windows 还是 PlayStation。如果没有像 Unity 这样的通用引擎,游戏开发人员将需要为不同平台和新游戏制作新引擎。

正如您可能想象的那样,创建引擎需要大量工作,尤其是小型开发人员,并没有真正的资源去做,这就是 Unity 的用武之地,

然而,Triple-A 或 AAA 工作室并不总是使用像 Unity 这样的预制引擎。AAA 工作室拥有开发自己的引擎的资源,尽管他们有时会选择混合系统。假设您正在寻找开发赛车游戏。您可能对给定引擎的着色和阴影外观感到满意,但您需要更调谐的物理引擎和更身临其境的声音。

在这种情况下,开发各种混合系统的情况并不少见,其中工作室使用标准游戏引擎的某些方面,同时也开发满足其需求的某些方面。

然而,在游戏引擎市场上,实际上只有两种产品需要注意。团结当然是其中之一。另一个是 Epic Games 的 ( OTCPK:TCEHY ) 虚幻引擎。他们两人之间,负责市面上绝大多数的游戏。然而,当谈到使用预建游戏引擎的 AAA 游戏时,虚幻引擎通常是首选引擎。

无论如何,很明显 Unity 在游戏引擎领域与最接近的竞争对手 Unreal Engine 拥有一个据点,仅在控制台和 PC 游戏领域超过它。

截至 2020 年底,在 Unity 上制作的游戏拥有 20 亿月活跃用户,并由 150 万月活跃创作者提供支持。该公司的游戏引擎商业模式遵循订阅模式,开发者按席位付费。

虽然该公司的 Operate Solutions 并不是在 Unity 上开发的游戏所独有的,但游戏引擎无疑为 Operate Solutions 提供了很好的原料。约 65% Unity 的 Operate Solutions 客户也使用该公司的 Create Solutions,证明了这种原料的相当高的功效。因此,Unity 能够从它帮助创建的游戏的创建和运营中获利。

除了其游戏引擎之外,Unity 还维护着数以万计的资产供开发人员使用,这是引擎的重要资产。

即使是AAA 工作室也会使用一些第三方资产在他们的游戏中,而不是全部自己制作,因为他们专注于创建玩家将不断互动的专有资产会更有效率,而不是像栅栏这样的小东西。

在 Unity Asset Store 上,可以免费列出资产,但如果没有,创建者可以为这些资产设置的最低价格为 4.99 美元。然而,在 Unity 商店列出的 75,372 项资产中,只有 7,343 项或 9.74% 是免费列出的。

免费资产和付费资产之间通常也存在显着的质量差异,这意味着开发人员通常会选择付费资产。其中一些资产是由 Unity 创建的,但大多数不是。

然而,Unity 对其商店中列出的资产收取 30% 的收入分成,其中一些价格在数百美元范围内,它提供了相当可靠的收入来源。确切的数字是未知的,Unity 并没有透露太多,除了它在 2014 年披露时,顶级创作者每月收入 30,000 美元。

Weta 收购

对于一些自称影迷的人来说,Weta 是一个应该有分量的名字。VFX 工作室由彼得杰克逊、理查德泰勒和杰米塞尔柯克于 1993 年创立,负责制作《天堂生物》中的视觉效果(“VFX”) ,该工作室已大量参与了主要的热门大片,包括大多数漫威游戏、《阿凡达》和《魔王》戒指。

该工作室推广使用 Golem 角色的动作捕捉,现在是该技术的首选之家,在《人猿星球》系列中获得好评,尽管它参与《阿凡达》可能是最有影响力的。负责前两名的视觉效果有史以来最成功的电影,很明显该工作室是世界上最好的电影之一。但是 Unity 对它有什么兴趣呢?

看看Unity 宣布有意收购 Weta 的新闻稿,该公司表示:“最终,此次收购旨在将 Weta 令人难以置信的独家和复杂的视觉效果 (“VFX”) 工具交到数百万创作者和世界各地的艺术家,一旦集成到 Unity 平台,就可以实现下一代 RT3D [实时 3D] 创造力并塑造虚拟世界的未来。” 所以,我想说意图很明确。虽然公司的视觉特效业务相当强大,但 Unity 的主要兴趣在于获取 IP 和人才。

进一步的潜力

这是事情开始变得令人兴奋的地方。Unity将自己描述为“用于创建和操作交互式实时 3D 内容的世界领先平台”。我认为这个措辞,特别是没有与游戏有关的任何内容,表明了 Unity 认为自己在哪里取得进展。现在,手机游戏并不能很好地转化为类似元宇宙的应用程序,控制台或 PC 游戏背后的引擎更为相关。

虚幻在该领域的巨大领先优势可能会让投资者有些担忧,但 Unity 一直在 XR 领域建立领先地位. 事实上,根据 Unity 的 CEO John Riccitiello 的说法,该公司在 XR 方面的领先优势甚至超过了其在手机游戏领域的领先优势。由于该公司持有超过 60% 到 70% 的 XR 开发市场,我认为可以肯定地说 Unity 目前在该领域占据主导地位。

XR,或扩展现实,是一个涵盖虚拟现实(“VR”)和增强现实(“AR”)的总称,这是许多人期望虚拟现实占据的空间。对于那些不知道的人来说,VR 是一种计算机生成的体验,旨在让用户完全沉浸在另一种环境中,从而创造一个“虚拟现实”。

AR 允许用户完全了解他们的现实世界环境,并且通常通过提供补充信息来增强用户对其环境的感知。在高端车辆中越来越流行的平视显示器就是一个很好的例子,Apple 的 Animojis 也是如此。

因此,很明显,XR 远远超出了视频游戏的范围,而 Unity 正在充分利用这一点。该公司与奥迪 ( OTCPK:AUDVF ) 合作开发第一个 VR 汽车配置器和包装培训课程的案例研究详细介绍了许多潜在应用中的一个。

虚拟培训课程使公司可以分配更多时间来培训员工掌握正确的技术,而无需投入更多资金。该公司还于 2018 年与 PiXYZ 合作开发了一个实时利用 CAD 文件的平台。除其他外,这些是该公司在过去几年中采取的措施,旨在发展其 XR 能力,使其超越同行所提供的能力。Unity 建立的领先地位是明确的,并且看起来是持久的。

Research and Markets最近的一份报告估计,到 2026 年,XR 市场价值将达到 3978.1 亿美元,高于 2020 年的 258.4 亿美元。虽然其中大部分价值将流向那些正在开发各种空间应用的公司,但 Unity 确实站得住脚由于它将自己定位为开发这些应用程序的领先平台,因此从这种增长中受益匪浅。根据行业 倍数,到 2026 年,全球 XR 发动机市场的 60%(该公司当前市场份额估计的低端)可能价值 67 亿美元。

到 2026 年,我认为元界还不会成为一个广泛使用的平台。相反,我预计该公司的大部分 XR 业务将来自游戏和利基商业应用的结合。然而,向元宇宙过渡,Unity 有更大的爆炸性增长空间。由于 XR 是构建虚拟世界的平台,Unity 作为 XR 开发解决方案的领先供应商的立足点为中长期提供了出色的增长机会。

Unity Simulation Pro和Unity SystemGraph可能是 Unity 在开发基于其 3D 内容开发的大众市场应用程序方面所采取的最重要步骤。Simulation Pro 是一个高性能的仿真平台,可生成“比实时仿真速度更快,使开发人员能够进行更多迭代和测试,以当前运营成本的一小部分加快他们获得洞察力的时间。” 根据卡内基梅隆大学的测试,该平台的模拟处理速度比标准流程快 2,400%。这种提高的处理效率使大学能够将培训计划从几周缩短到几天。

这些模拟可用于多种应用,包括机器人自动化和自动驾驶车辆培训。Simulation Pro 可以生成各种环境的速度和准确性也可能对创建虚拟环境具有一定的保真度,例如虚拟环境试图占据的环境。

在其 XR 和实时 3D 功能中,Unity 现在还试图为现场体育搭建桥梁。Unity 使用体积捕捉技术与 UFC 合作,为观众提供无与伦比的体验。通过创建真人实景的数字双胞胎,Unity 旨在为观众提供从他们选择的任何角度观看动作的能力,甚至是战士自己的角度。

UFC 为 Unity 提供了坚实的试验场,因为受限的环境和有限的参与者减少了公司必须考虑的变量数量。目前尚不清楚这种技术需要多长时间才能商业化,但正是这些目标开始为 Unity 在视频游戏之外可能产生的影响类型提供背景信息。摩根士丹利分析师 Matthew Cost据估计,用于非游戏应用的 TAM 在五年内可能为 Unity 带来 250 亿美元的价值。

财务指标

下图展现了该公司自 2018 年以来的现金流量,表明并没有任何突出的一致性。不过,这主要是由于 Unity 上市以来发生的一些异常事件。这包括公司的首次公开募股,为公司净赚14.18 亿美元,收购 Weta,使公司损失 15.8 亿美元,以及发行可转换票据,使公司净赚 17.25 亿美元。

无论异常事件如何,如果一家公司不能产生稳定的利润,就不能指望维持任何形式的现金流。下图描述了 Unity 自 2018 年以来的 EBITDA。您可能会注意到,与公司的现金流不同,这里似乎确实存在可识别的模式。这里的趋势显然是负面的,因为尽管收入增加,但 Unity 的运营费用继续膨胀。

然而,尽管如此,截至 2021 年底,该公司的流动资产仍为 21.51 亿美元。投资者可能会担心承担 17.25 亿美元债务带来的利息支付,但2026 年可转换票据不支付利息。以每股 308.72 美元的转换价格计算,这些票据还假设 Unity 当前股价有相当大的升值。

在 Unity 创下历史新高的前一天发行,我想说管理层在发行这些可转换票据时相当投机取巧,这为公司提供了充足的流动性,而不会导致显着稀释或使其负担高额利息。从历史最高点下跌超过 50%,可转换票据定价的原始 57.5% 溢价现在接近 250%。

因此,凭借 21.51 亿美元的流动资产和每年几亿美元的烧钱率,Unity 目前处于强大的融资地位。老实说,该公司的市场债务比率仅为 0.06,这也意味着如果需要,它有很大的空间可以通过更多债务筹集更多资金,如果困难持续存在,可以通过股权来弥补。

尽管如果 Unity 继续走积极的道路,短期甚至中期都不会担心它。然而,仅仅因为公司没有处于财务破产的边缘并不意味着盈利能力不重要。要成为一家有价值的成长型公司,必须有证据表明这种增长可以在某个时候转化为盈利能力。

估值讨论

九年前, Quora 发帖询问 Unity 的商业模式以及它是如何赚钱的,该公司创始人大卫·赫尔加森 (David Helgason)回应说:“我必须承认,这有点过时了。我们主要通过向大小客户(按此顺序)销售 Unity 软件以及从 Asset Store 中 30% 的提成中获得一小部分来赚钱。在那之后,它只是微小的点点滴滴。我们不公布我们的收入数字,但我们从这一切中获利颇丰,并且增长非常强劲。” 这是我想关注的最后一点。

Unity 在其早期阶段是有利可图的。然而,现在产生了数亿美元的销售额,该公司无法盈利。什么地方出了错?简单的答案是:没有。在当今充满活力的市场中,我们始终看到无利可图的公司以惊人的增长速度赢得了那些仅仅产生静态利润的公司的青睐。这是否正确是一个完全不同的问题,本文关注的问题是投资者应该在多大程度上重视这种增长。

不过,与九年前相比,Unity 现在是一家截然不同的公司。就其今天或未来几年的盈利能力而言,它的盈利能力并不真正意味着蹲守。就目前而言,该公司最大的支出之一似乎是基于股票的薪酬。

公司最近一个季度的股票薪酬总额为 9780 万美元,占公司总收入的 30.9%。随着公司继续快速增加更多员工,去年员工人数增加了 31%,与员工相关的费用,如股票薪酬,只会继续增长。然而,Unity 的收入增长更快。

去年增长 43.77%,公司的收入超过了新员工的增加,这是其最大的开支。此外,根据普遍预期,该公司明年的收入预计将再增长 34.8%。随着销售额的增长,随着费用相对于收益开始变得不那么重要,盈利能力也会随之增长。分析师目前预计,随着 Unity 的持续增长,Unity 最终将在 2023 年第二季度实现盈利。

现在的关键问题从 Unity 能否盈利,转向 Unity 真正能维持多少增长。在讨论基于股票的薪酬的影响时,已经简要讨论了这一点,但我将在这里进行更深入的探讨。截至 2020 年第四季度,Unity 上次提供更新时,按收入排名的前 100 家游戏开发工作室中有 94 家是 Unity 客户。

此外,前 1000 款手机游戏中有 71% 是使用 Unity 开发的。第二个指标比2019 年显着上升,当时这家软件公司负责开发前 1000 款手游中的 53%。2019年,公司还保持了前100名游戏开发工作室中的93家为客户。虽然这次没有提供具体细节,但 Unity 声称其市场份额在其最近提交的文件中持续上升。

然而,顶级游戏开发商并不是唯一为 Unity 赚钱的开发商。该公司专注于将产生超过 100,000 美元收入的客户作为其关键增长指标之一。2021 年,该客户群从 2020 年的 739 个增长到 2021 年的 973 个,增长 31.7%。

此外,在其现有客户群中,Unity 的支出也出现了急剧增长。该公司基于美元的净扩张率在 2019 年为 133%,在 2020 年为 138%,在 2021 年为 140%。这种持续且极端的增长证明了 Unity 不仅在维护现有客户,而且在作为好。游戏引擎市场预计2020 年至 2027 年的复合年增长率为 13.63%,为 Unity 的核心业务提供强劲增长。

但是,让我们超越公司已建立的业务部门。虽然这种增长相当显着,但我更感兴趣的是来自非游戏应用程序的收入。仍处于采用的早期阶段,该公司目前只有 25% 的销售额来自非游戏应用程序。然而,去年 11 亿美元的销售额比 2020 年增长了 70%。11 亿美元也远低于 Unity 到 2026 年可能产生的 67 亿美元。

尽管 Unity 可能从构建可访问且高质量的游戏引擎开始,但它已经发展成为不仅仅是一家游戏公司。我不确定有多少场外人已经意识到这一点。正如 GPU 已经不再被视为主要是游戏产品一样,这些引擎也将如此。至于这对像 Unity 这样的公司意味着什么,请考虑 NVIDIA ( NVDA )。GPU 之王最初是一种利基产品,看起来将成为第一家市值达到 1 万亿美元的半导体公司。

目前,Unity 的平均目标价为 150.38 美元,在覆盖该公司的 18 位分析师中,只有一位的评级低于“持有”。

风险

每当有一项投资主题严重依赖于显着增长时,就会存在重大风险。这些机会中的一些或许多有可能根本不会像预期的那样实现。如果情况确实如此,Unity 很可能会继续在盈利方面挣扎,公司将需要对其业务和运营做出重大改变。由于现有员工逃离有毒和不确定的环境,大规模裁员往往会成为公司发展的终点。

此外,与任何高速增长的部门一样,Unity 可能会面临一些竞争。现在,Unity 确实有强大的产品和人才护城河,这使得进入门槛相当高,但仍然可以突破。

而微软 ( MSFT ) 和 Meta ( FB) 可能是巨大的客户,考虑到他们开发虚拟环境的愿望,他们也可能成为竞争对手。两家公司都拥有大量资源,包括人才,他们可以利用这些资源简单地将 Unity 排除在外。

不过,我相信 Unity 的服务将以更低的成本提供更高的质量。多年领先是无法真正购买的,当然,除非它成为收购目标。随着微软寻求加强其游戏业务,Unity 肯定会成为他们感兴趣的目标。

投资者建议

我喜欢 Unity,但它很贵。在某种程度上,我不禁想起了最初的互联网泡沫。

话虽如此,我认为对于 Unity 来说还为时过早。该公司已经在游戏行业拥有非常强大的业务,并且正在进行正确的投资以发展其行业领先产品的应用。回到 GPU 的比较,业内人士预见到,随着新技术的进步需要产品,该行业将急剧扩张。对我来说,Unity 为投资者提供了参与重大行业发展的同等机会。

评论