文|文軒财经

受猪周期下行影响,继去年巨亏近96个亿后,新希望盈利还在持续亏损中。

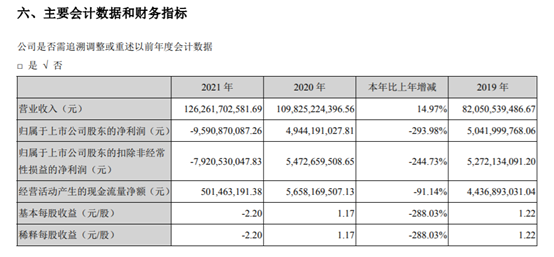

近日,新希望前后发布2021年年报和2022年第一季度报告,报告显示,2021年新希望实现营收1262.62亿元,同比增长14.97%;今年一季度,新希望实现营收295.06亿元,同比微增0.91%。

从营收来看,新希望业绩延续增长趋势,但利润端的表现却与之相反,自2021年二季度以来,一度面临亏损局面:

2021年,新希望实现净利润为-95.91亿元,同比减少293.98%。

今年一季度,新希望净利润为-28.79亿元,去年同期为盈利1.37亿元;扣非净利润为-26.22亿元,同比下降526.41%。

截自新希望六和股份2021年年度报告

值得注意的是,这是新希望上市以来首次亏损,且亏损金额接近2019年和2020年两年的净利润之和。

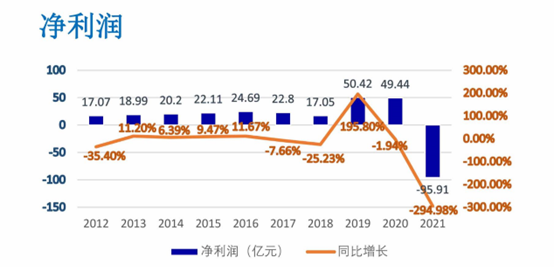

2012-2021年新希望净利润情况(亿元)

猪产业拖累整体业绩

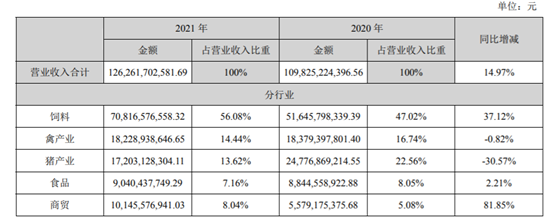

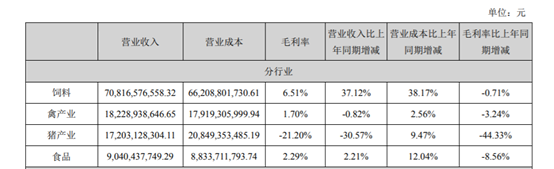

2021年新希望营业收入分行业来看:

饲料营收为708.17亿元,同比增长37.12%;

食品板块营收为90.4亿元,同比增长2.21%;

商贸业务营收为101.46亿元,同比增长81.85%;

禽产业营收为182.29亿元,同比减少0.82%;

猪产业营收为172.03亿元,同比减少30.57%;

其他营收为8.27亿元,同比增长37.97%。

截自新希望六和股份2021年年度报告

6大业务板块中,禽产业和猪产业营收同比表现为负增长,猪产业表现最甚,营收同比2020年减少超3成,占总营收比重由22.56%下降至13.62%。

不难看出,猪产业是拖垮新希望整体业绩的“罪魁祸首”。

养猪是新希望近年来大力发展的核心业务,2021年,猪产业全年营收172.03亿元,相比2020年减少了75.74亿元,降幅达30.57%。

在养猪这件事上,相比2004年就开始正式尝试养猪的正邦科技和2003年就开始布局养猪的温氏股份这两位“老大哥”,2016年才进驻养猪赛道的新希望算是一家相对“年轻”的猪企。

成立于1998年,并于同年3月登录资本市场的新希望以饲料业务起家,2016年2月,新希望官宣转型,宣布投资88亿元,以完成在3-5年时间内实现年生猪出栏量1000万头的目标。

在2019年之前,新希望的养猪业务营收占比一直较小,不足5%。但到了2020年,这一数据已增长至22.56%,成为了整个企业营收占比第二重的业务。

两大拐点

拐点出现在2018年。

2018年下半年,非洲猪瘟爆发并蔓延导致行业产能大幅缩减,猪肉供应缺口急剧扩大,猪肉价格暴涨。2019年四季度,生猪价格达到前所未有的峰值40元/公斤左右,并在接下来的2020年全年都基本维持在30-40元/公斤的高位。

丰盈的养殖利润刺激大规模的产能投资,加上非瘟防控水平的恢复,行业产能快速恢复并持续增长。

接下来的两年各大养殖场普遍扩张产能,尤其规模化养殖企业产能激增。

截止2021年末,全国生猪存栏和能繁母猪存栏较上一年末大幅增加,生猪存栏达到4.49亿头,较2020年末增加10.5%,较2019年末增加44.8%,能繁母猪存栏达到4,329万头,较2020年末增加4.0%,较2019年末增加40.5%,相当于正常保有量的105.6%。

众所周知,商品价格主要由市场供需关系所决定。

行业快速扩张导致产能过剩,供需天平严重倾斜,猪价由此从2021年起开始跳水式下跌,从年初的36元/kg左右快速下降到年中的12元/kg左右,并在整个下半年保持在12-18元/kg之间低位徘徊。

在谈及亏损原因时,多个生猪养殖企业均提到,2021年生猪价格较前年同期明显下降。在低位徘徊的猪价+变异的非瘟疫情+上涨的饲料原料成本三者共同作用下,多家猪企遭遇了生涯以来的首度巨亏。

另外,去年至今猪企如此普遍且大额的亏损,也被认为是非洲猪瘟后快速产能扩张的“后遗症”。

在发给员工公开信中,新希望董事长刘畅披露了多年来首次亏损背后的原因与企业快速扩张后管理能力没有及时跟上有关。

为抓住非洲猪瘟暴发后的机遇,新希望加快扩产步伐,把养猪业务作为“一号工程”,在2019年年度业绩说明会上,其董事长刘畅直言,“当前养猪最重要”。

事实证明,在猪价上行周期,新希望加大养猪投入的策略是正确的,大量的生猪存栏量为企业取得了高收入。

财报显示,2019年至2020年,新希望营业收入分别为821亿、1098亿,同比增长19%、34%;净利润分别为50.42亿元和49.44亿元,2019年净利润差不多是2018年净利润的三倍,两年时间,新希望赚得盆满钵满。

两年好景不长,转折点再次到来。2021年,这家A股老牌上市公司迎来了上市近24年来的首次亏损。

大规模快速扩张的“副作用”开始显现,新希望债务问题随之浮出水面。

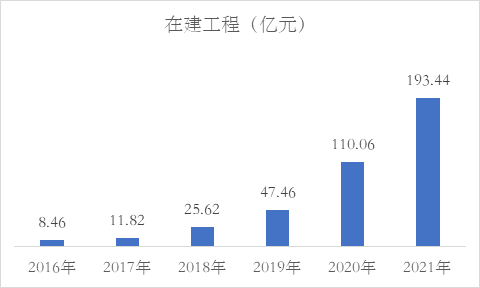

以生猪养殖基地为主的在建工程为例,要提高产能,需要足够多的养殖基地,近年来,新希望不断加大猪场建设投入,在建工程投入占比呈倍数级增长。

2016-2021年新希望在建工程投入(亿元),文轩财经制

从最开始8.46亿到2019年的47.46亿再到2020年的110.06亿,在建投入越来越大,去年在建工程投入高达193.44亿,投资规模接近去年全年营收的2成。

据AI财经社统计,仅2019年底至2020年7月,新希望累计投入近300亿元,建设59个项目,年出栏量超2200万头。

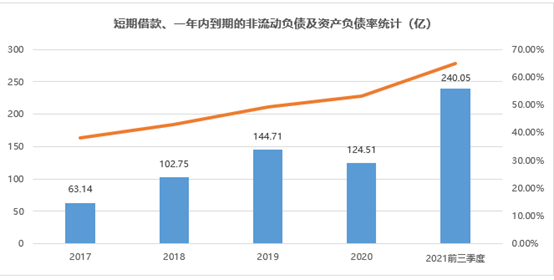

豪横扩张带来了较大的资金压力,高负债伴随而来。

据阿尔法工场研究院统计,新希望流动负债和一年内到期的非流动负债从2017年的63.14亿扩张到2021年前三季度的240.05亿,资产负债率也从2017年的38.2%上涨至64.83%。

截至去年三季度末,新希望长短期有息负债共计为684.02亿。

图源阿尔法工场研究院

另一端,是为负的毛利率。

财报显示,2021年,新希望猪产业毛利率为-21.20%,同比降低-44.33%,养猪的营业成本高达208.85亿元,而营收仅为172.03亿元。

新希望其他业务也处于微利状态。饲料业务毛利率为6.51%,禽产业毛利率仅为1.70%,食品毛利率为2.29%。

截自新希望六和股份2021年年度报告

由此,去年一年,新希望亏损95.91亿元。

新希望亏损只是一隅。

事实上,在猪周期下行的影响下,各大猪企亏损已是常态,除行业龙头牧原股份以外,其余三家上市猪企——温氏股份、天邦股份和正邦科技也正在经历着亏损。

去年,正邦科技亏损188亿,温氏股份亏损134亿,天邦股份亏损超44亿。算上新希望的96亿,四家上市猪企亏损额高达462亿。

如果猪价继续上涨甚至持平,扩大产能合乎情理,并不会有太大的问题,但计划永远赶不上变化,后来的情况我们也都知道了,猪肉价格急转直下,亏损的猪企们不得不为前期的激进扩张“买单”。新希望也不能例外。

新希望的“希望”

针对巨额亏损,新希望也正在做着改变。

早在去年8月,在经历了半年业绩首度亏损之后,新希望执行董事长兼总裁张明贵就公开表示,新希望已调整了发展重心,把以规模扩张为中心转向了以生产为中心,把过去以工地为主战场转向了把猪场、养殖场作为主战场。

“过去,我们可能更加追求出栏的规模、总量,但今天我们全面转向追求有质量的、有效经营的出栏。”

在2021年年报中,新希望也提出将主动调整发展节奏,停止外购、优化产能,通过多方面举措提升内部管理能力,改善生产经营效率,逐步降低养殖成本。以期从过去两年的快速扩张阶段全面转入稳健运营阶段,逐步降低养殖成本,度过周期底部难关。

值得一提的是,在发布年报的同时,新希望还公布了新一轮的股权激励计划。

根据公告,此次将通过限制性股票和员工持股计划两种方式将共计8274万股授予2500多名骨干员工,按当日收盘价14.72元每股计算,总市值在12亿左右。

这是新希望自上市以来针对员工最大的一次激励计划。

据新希望相关负责人介绍,授予股份占到总股本的1.84%,2500名员工基本覆盖公司从饲料到养殖到食品的全产业链过程,且各有倾斜重点。

上述人士进一步指出,养猪行业是一个生产驱动型行业,按照产业核心价值重要度,本次激励主要是向养猪一线生产倾斜。在2500余名员工当中,60%是猪产业的优秀骨干,人均激励规模2.5万股,激励强度达到人均20万元左右。

从业绩考核目标可以看出,未来三年生猪出栏量是主要的考核标准,未来新希望依然要坚定养猪,大力养猪。

虽然目前新希望整体仍处于亏损,好消息是通过降低养殖成本,过去几个季度的单季亏损值已经在逐步减少。

但,盈利点什么时候才能到来?

中国食品产业分析师朱丹蓬表示,目前来看,生猪价格持续下探,饲料成本不降反增,预计猪企上市公司业绩将持续承压。

“未来随着生猪存栏量逐步得到调控,预计三季度生猪价格将逐步企稳。”朱丹蓬表示,但与此同时,猪企仍需关注成本上涨风险。

同时,有业界专家判断,今年第三季度开始,猪肉供需过剩的态势将得到好转,到明年上半年,有望进入新一轮猪周期。

从行业角度来看,当下,虽然生猪价格长期低迷已成固态,但四大猪企仍在跑马圈地,并没有降低生猪产能的意思。

据媒体报道,头部猪企如牧原股份、温氏股份仍在继续扩张,去年11月,正邦集团董事长林印孙也高调喊出“三年内挺进世界500强,五年内产值3000亿元”的口号。

如此背景下,新希望该如何突破重围扭亏为盈?我们拭目以待。

评论