文|真探Alpha 李静林

北京时间5月10日,“新造车三势力”之一的理想汽车率先发布2022年第一季度业绩报告。

财报数据显示:

- 2022年第一季度,理想总营收为95.6亿元,同比增长167.5%,较之2021年第四季度略微下跌10%;

- 今年一季度,理想ONE共交付31716辆,同比增长152.1%;

- 报告期内,理想净亏损为1090万元,同比收窄97%,Non-Gaap下净利润达到4.77亿元。

在原材料价格上涨,供应链承压的状态下,理想依然保持着稳定的增长节奏。不过从四月开始,再次爆发的新冠疫情对供应链和整车生产集中在上海及周边城市的众多车企打击不小,度过了相对平稳的第一季度后,如何熬过危局、逆转形势,是留给产业的难题。

经营稳中有进

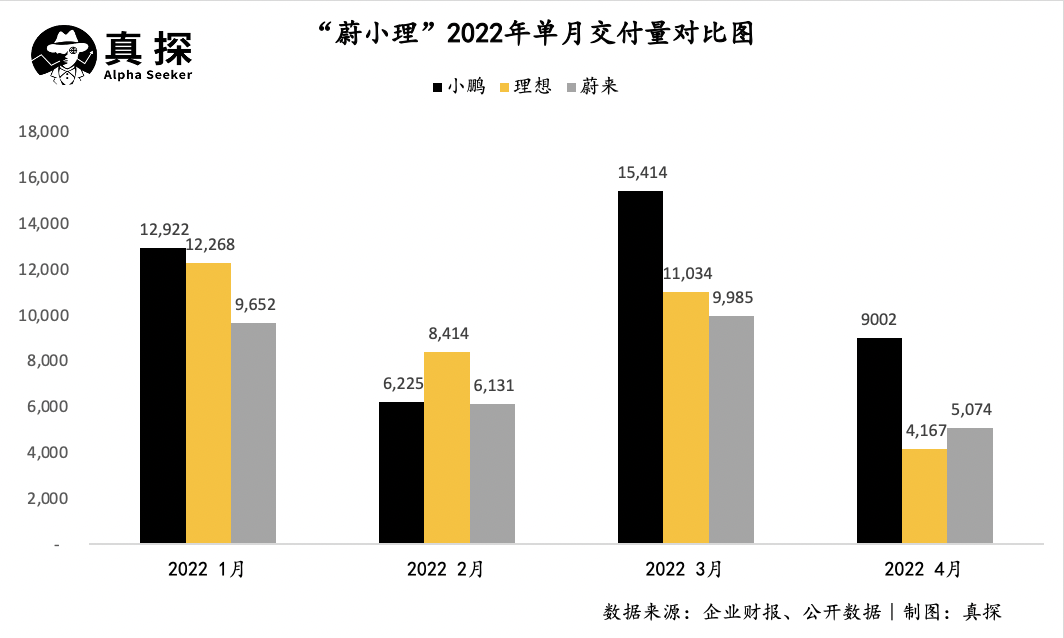

至少在第一季度,新能源车企普遍过得相对平顺。2022开年首月交付量开门红,理想、小鹏交付量均超过1.2万辆,只有蔚来未能破万。二月受春节影响,理想单月交付8414辆已是新势力中的头名。三月则恢复正常,小鹏大幅领先,理想也突破万辆,只有蔚来在万辆关口徘徊。

从理想内部横向对比,2022年Q1交付量同比增长了152.1%,但环比去年第四季度则略有下降。当然,包含了春节假期的一季度本就属于淡季,加之汽车芯片供应依然存在缺口,这样的下滑也在预料之中。

由于理想的总营收主要来自于整车销售,因此2022年Q1的收入状况与交付量基本保持着一致的态势。9.56亿元的营业收入,相比去年同期增长了167.5%,环比降低了10%。

毛利率方面,理想依然表现稳定,上游涨价的压力在一季度未明显传导到整车厂。2021年全年,理想的毛利率达到21.3%,排在首位。进入2022年,理想的毛利率水平进一步提升,达到22.6%,较之去年同期的17.3%有了大幅度提高。而在单车毛利率层面,22.4%的水平也比去年第四季度的22.3%有了小幅度提高。

净利润方面,理想没能延续去年第四季度2.95亿元的净利,净亏损为1090万元。费用的提升是理想报告期内亏损的主要原因。其中理想在研发上的投入达到13.7亿元,同比增长167.0%,环比增加11.7%;销售、一般及管理费用为12.0亿元,较去年同期增加135.9%,较2021年第四季度增加6.8%。

这样的研发投入数据创下了理想的新高,而从研发费用率衡量,14.3%的比重也超过了2021年全年的12.2%。要知道,“蔚小理”三家中,理想一直秉持着精打细算的花钱思路,但随着行业竞争逐步进入深水区,竞争日趋激烈,头部企业想要保持优势,必要在研发上下更多功夫。

总体来看,在不确定性环绕的环境里,理想交出了一份略超预期的业绩报告。财报发布后,理想的股价也在美股盘前上涨了4.5%。

疫情重创供应链

不过,真正的考验是从四月开始的。

进入2022年后,国内各地疫情散发,年初苏州疫情本就对理想2月的交付量产生了一定影响,而此后上海的疫情更是给链条极端复杂、高度分工协作的汽车产业带来挑战。

4月,各家造车新势力的交付环比出现了不同程度下滑,更无一家数据破万。其中,小鹏交付9002辆,环比下滑41.6%,蔚来交付量几乎腰斩,仅有5074辆。最严重当属理想,一个月的时间仅交付4167辆,在造车新势力中垫底,环比下滑幅度更是达到62.23%。

作为中国汽车制造重镇,上海疫情对产业的打击可谓牵一发而动全身。国信证券研报显示,广东、上海、吉林三地是我国汽车工业的核心地区,约占我国汽车生产总量的三分之一。以2020年数据来看,上海贡献了265万辆的汽车产量,占到全国汽车产量的10%。

从零部件供应层面来看,上海的重要性更是不言而喻。同样依照国信证券数据,上海共有17家上市汽车零部件企业,2020年总营收达到1773亿元,这些企业主要供应的主机厂有上汽集团、宇通客车、东风汽车、福特、戴姆勒、本田、丰田等。

而在新能源领域,上海截至2021年底聚集了13293家新能源汽车相关企业,从原材料到整车制造,再到市场销售,已形成完整的产业链闭环。此外,上海还是全国最大的芯片产业集群,其产业规模占到全国1/4。

电动车巨头特斯拉,在中国内地的产能几乎全部集中在上海及周边区域。近几个月,特斯拉上海工厂停产的消息时有传出。特斯拉境况如此,“蔚小理”也好不到哪去。

三家之中,相对受影响最小的是小鹏,根据财新报道,小鹏仅有部分电机供应商位于上海,而其主要的生产地位于广东和河南,因此也是三家之中交付情况相对较好的一个。蔚来的情况就不怎么乐观了,其供应链企业主要集中在吉林、上海和江苏,都是受疫情直接影响和波及的区域。

受影响最严重的是理想。理想汽车CEO沈亚楠在5月1日曾解释道,理想的常州基地位于长三角中心地带常州市,而公司超过80%供应链企业分布在长三角地区,其中大部分又位于上海和邻近的江苏昆山,无法正常供货,有的甚至完全停工、停运。

众所周知,汽车产业链庞大、错综复杂,且上下游之间依附关系极强。在压力尚未解除的情况下,理想给出的第二季度业绩指引也相对保守。理想预计,2022年第二季度交付量为21000辆至24000辆,即环比下滑24.3%至33.8%。其预计总收入也将出现一定程度的下滑,为61.6亿元至70.4亿元,即环比下降26.4%至35.6%。

新车能否助理想翻盘

除了要熬过疫情对产业的影响,对于理想自身而言,转机何时出现?

上周招商证券评论指出,理想常州工厂的供应链仍较紧张,预计5月产量仍短暂受压。工厂产量持续承压,但订单却不等人。根据沈亚楠在电话会议透露,今年4月上半月,理想ONE收到的订单量较少,但从4月下半月开始至5月初,除上海以外的订单增速明显。“目前手中订单很充足,但最大的风险是供应商生产状况。”

4月20日,理想曾在官方公众号发布通知:“目前,理想汽车正与供应链企业一起,在满足疫情防控的要求下积极恢复产能。我们努力将用户的交付延期控制在3周以内。”交付周期一直以来都是造车新势力的老大难问题,理想汽车往往可达6-8周,有些地区甚至可能达到10周。在订单量充足的情况下,交付始终延期,不仅会给工厂带来生产压力,也容易在市场端引发负面的反馈。

对于理想ONE车型以及理想在第二季度的业绩表现,还有一大因素值得关注。今年3月,理想宣布了对理想ONE进行价格调整,全国统一零售价格由的33.8万上调至34.98万元,调价从4月1日正式实施,这也正是第二季度的开始。

如何尽快调整生产计划和节奏以适应当下的订单需求,是理想需要解决的问题。当然,这一切的基础还要建立在疫情影响得到缓解的基础上。

除此之外,理想在产品结构上终于要有所改变了。成立以来一直靠着一款车型打天下的理想,即将推出他们的第二款车型——理想L9。尽管当下工厂端承压,但理想创始人李想还是展现出了足够的信心:“我们仍计划在第三季度交付第二款车型理想L9。”

早在4月15日,工信部公布了一批汽车申报名单,理想L9便位列其中。根据介绍,理想L9是插电式混合动力多用途乘用车,6座设计。其价格区间将定在45-50万元,拥有1200公里的CLTC续航里程,电池200公里+汽油1000公里。

相比统一零售价34.98万元的理想ONE,L9价格进一步提升,也展现出理想巩固高端新能源汽车市场的决心。同时,高端线的产品问世,还将进一步提升理想一直以来保持领先的毛利率水平,李想本人也表示,产品线的扩充绝不意味着乱花钱——可以承受亏损,但要稳住毛利率。

随着L9的即将交付,理想的产品线扩张脚步也开始加速。李想在财报电话会中透露,今年到明年将推出包含L9在内的3款新产品,包括全新一代增程产品,和BEV高压平台的产品,“明年大家就可以看到我们第一款20-30万元的中型车的产品。”

李想对理想的产品结构设计,是以iPhone作为参考,他希望理想可以在每10万一个价格区间内放置爆款车型,此举也意味着,理想在稳固高端市场之后,将会进一步下沉。

从理想一系列的布局和规划来看,公司似乎把机会都压在了下半年。产品线的丰富往往意味着消费群体的扩大,新车型L9不光可能会左右理想单一季度的业绩状况,可能也会对企业未来的方向带来改变。

平稳度过第一季度,二季度下滑已成定局,理想需要在后半年尽快找到翻盘的办法。

评论