文|面包财经

作为当年的爆款基金,上投摩根亚太优势混合(QDII)曾创下首日认购规模突破千亿元的历史记录。然而,成立将近15年,该产品已累计亏损近百亿元,最新净值约为0.86元,基金规模也缩水超九成。

图1:上投摩根亚太优势混合(QDII)成立以来单位净值走势

研究显示,除了市场大势的影响,仓位控制、市场判断等方面的因素导致了这只QDII基金出海失败。然而,接近百亿元的亏损并不影响上投摩根从中获得高额的报酬,自成立以来基金合计收取管理费用超20亿元。

证监会发布的《关于加快推进公募基金行业高质量发展的意见》指出,督促销售机构持续完善内部考核激励机制,将销售保有规模、投资者长期收益纳入考核指标体系。以上投摩根亚太优势混合(QDII)为鉴,基金于市场高位之际迅速建仓的投研决策是否勤勉尽责?“重首发、轻持营”的现象未来是否应该改变?

首只“千亿”爆款基金,成立15年累亏近百亿元

2007年10月,我国面向海外投资渠道QDII正式获批,第一批“出海”基金共计4只。其中,上投摩根亚太优势混合(QDII)作为首只提出以亚太市场为投资目标区域的股票型投资基金,曾创下首日认购规模突破千亿元的历史记录,配售比为25.8%。

然而,在创下发行纪录之后,上投摩根亚太优势混合(QDII)的业绩表现却不尽人意。随着2008年金融危机的爆发,基金遭受重创。2008年末,上投摩根亚太优势混合(QDII)跌破0.4元关口,以0.383元的单位净值进入“三毛”基金行列。

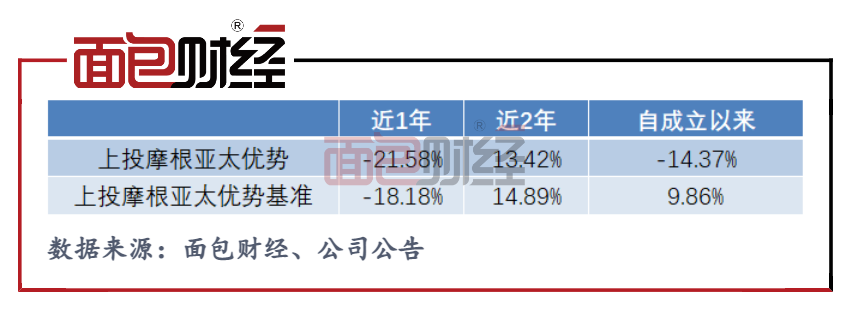

此后,基金表现虽有所回暖,但受创立时高位建仓因素的影响,上投摩根亚太优势混合(QDII)净值多年在0.6元附近徘徊,至今依然亏损14.37%。这意味着如果一个投资者2007年发行时申购该基金,持有近15年仍亏损超过一成。

图2:上投摩根亚太优势混合(QDII)业绩表现

截至2021年末,上投摩根亚太优势混合(QDII)以97.31亿元的累计亏损成为四只首批出海的基金系QDII中的“垫底”产品。

图3:上投摩根亚太优势混合(QDII)历史净利润(亿元)

金融危机前夕高位建仓,投研能力存疑

上投摩根亚太优势混合(QDII)出海的失败,固然与基金发行时市场处于高位有关,但也与基金仓位控制、市场判断等因素密切相关。

基金于2007年10月正式成立,而2007年年报显示,刚运作满两个月的上投摩根亚太优势混合(QDII)已在市场高位之际基本完成建仓,股票持仓占基金总资产的比例达到91.02%,彼时基金净值还位于0.895元。

2008年初,金融危机的海啸已初现端倪,上投摩根亚太优势混合(QDII)在一季报中作出判断:“大跌后,亚股投资价值相对浮现,整体股市已呈现筑底回温走势”,基金选择保85%以上的股票持仓,并集中投资于港股、韩国等地股市。

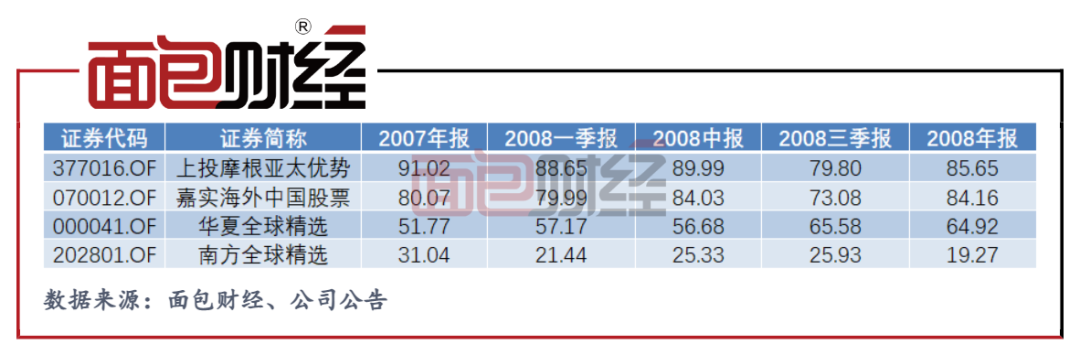

图4:2007-2008年首批QDII基金股票市值占基金资产净值比(%)

不仅如此,上投摩根亚太优势混合(QDII)还于2008年二季度逆势增仓,股票市值占基金资产净值比例增至89.99%,成为当时仓位最高的基金系QDII产品。随着2008年金融海啸的到来,亚太地区也成为反应较为强烈的“震中”之一,上投摩根亚太优势混合(QDII)年内跌幅达到57.2%,期内利润亏损152亿元,不仅远远跑输全球各大股指,同时也成为已经出海的基金系QDII中下跌幅度最大的产品。

除高位建仓之外,对海外市场判断欠佳是其净值落后的一大因素。

根据投资目标,上投摩根亚太优势混合(QDII)混合主要投资于亚太地区证券市场以及在其他证券市场交易的亚太企业,投资市场包括但不限于澳大利亚、韩国、港股、印度及新加坡等区域证券市场(日本除外),分散投资风险并追求基金资产稳定增值。

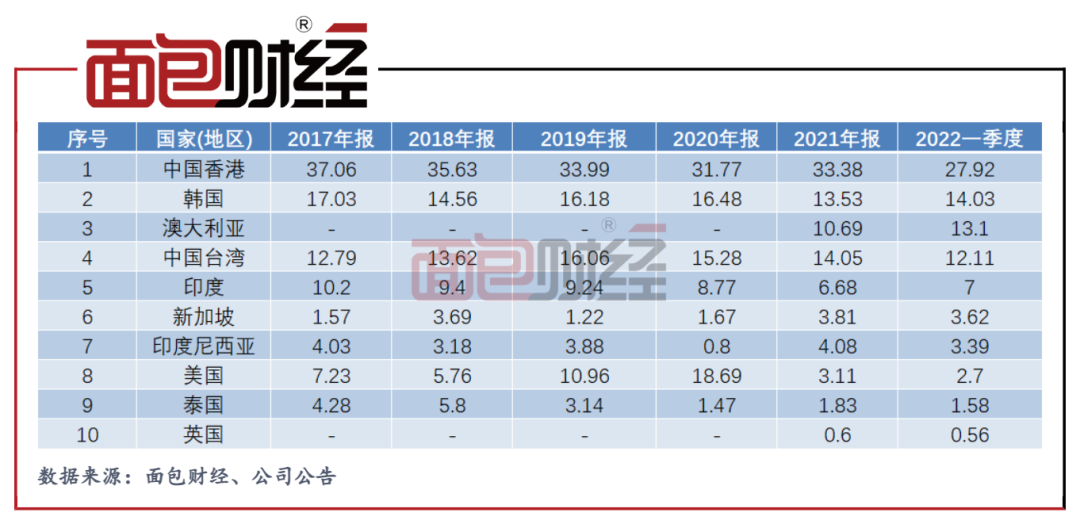

图5:上投摩根亚太优势混合(QDII)混合近五年重仓地区占基金净值比例(%)

虽然QDII基金宗旨是投资于多个资本市场,有效分散风险,不过港股仍是上投摩根亚太优势混合(QDII)投资的市场。研究基金持股发现,自成立以来上投摩根亚太优势混合(QDII)偏好大盘蓝筹股,包括中国建设银行、中国农业银行等金融股。

然而,在2008年次贷危机中,金融业遭受重创,这在一定程度上加大了上投摩根亚太优势混合(QDII)净值的下滑。此外,基金当时主攻的韩国及澳大利亚在金融危机里下跌幅度同样惊人。

此后,虽然基金表现有所回暖,但2021年上投摩根亚太优势混合(QDII)再度下跌12.10%。

基民亏钱,基金公司赚钱:坐收23亿元管理费

作为曾经“一日售罄”的爆款基金,在发行之初铺天盖地的营销、狂热的市场氛围褪去后,其业绩只剩“一地鸡毛”。截至2022年一季度末,上投摩根亚太优势混合(QDII)基金的规模,已经从最初的近300亿元,跌落至27.15亿元左右。

虽然基民亏钱,基金公司却并不赔本。自成立到今年一季度末,上投摩根共从这只基金收取了23.44亿元的管理费。

事实上,在外方股东摩根资产管理的支持下,上投摩根是国内最早布局海外投资的基金公司之一。相比之下,公司长期业绩则显得不尽人意,截至5月10日,其旗下管理的QDII产品中,除上投摩根亚太优势混合(QDII)外,上投摩根全球天然资源、上投摩根恒生科技ETF自成立以来总回报仍为负。

其中,与上投摩根亚太优势混合(QDII)一样,同属于张军管理的上投摩根全球天然资源基金,成立十年以来累计亏损3.01%,跑输业绩基准超60%。基金首募规模4.13亿元,目前资产净值只剩下1.12亿元。

2022年4月26日,证监会发布的《关于加快推进公募基金行业高质量发展的意见》指出,督促销售机构持续完善内部考核激励机制,严禁短期激励行为,将销售保有规模、投资者长期收益纳入考核指标体系。以上投摩根亚太优势混合(QDII)为鉴,公募基金公司“重首发、轻持营”的现象未来是否应该改变?

评论