文 | 财富质点 李默然

编辑 | 肇 瑞

“做正确的事,即使困难重重。”

这是链家前董事长、贝壳找房创始人左晖常说的一句话。去年5月20日,他走了。

一年后的今天,贝壳从美股“洄游”,5月11日登陆港交所主板市场,代码“2423.HK”。

这次的敲钟仪式上自然不会再有左晖的身影,但他提到的“正确的事”和“困难重重”仍在考验着贝壳。

“出海”两年,贝壳股价从上市之初79.4美元/股的高位,下跌至2022年5月9日的11.37美元/股。中概股走势低迷,成了贝壳对外解释赴港上市的原因之一。

事实上,4月22日,在被美国证券交易委员列入“预摘牌”名单之后,贝壳找房就一直在“寻求可能的解决方案”。而双重主要上市便是他们给出的答案。

中信证券研报指出,贝壳没有采用更常见的二次上市,而是采取双重主要上市的方案,一旦方案完成,意味着公司即使在一个交易所摘牌,也不影响在另一个交易所的上市地位。此外,贝壳找房提出的方案不涉及发行新股,避免了摊薄,能更快进入港股通。

走进港交所的贝壳,解除了一个可能随时引爆的炸弹。但是,业绩下滑、“翻越第二座山”的压力并未减少。

贝壳港股挂牌首日,截至中午发稿前,股价为31.60港元,上涨5.33%;当地时间5月10日,贝壳美股报收11.830美元,上涨4.05%。

01、谁在执掌贝壳?

赴美上市前,贝壳找房是在左晖的治下。

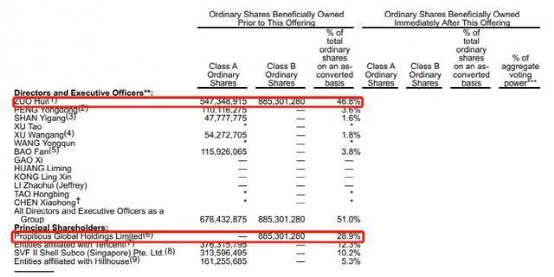

根据当时的招股书,贝壳找房创始人、董事会主席左晖个人持股8.85亿股,持股占比46.8%;公司CEO彭永东持股为3.6%。

除此之外,左晖还通过家族信托Propitious Global持有28.9%的股份,是第一大股东,同时其个人享有46.8%的投票权。

机构股东持股最多的是腾讯,持有3.76亿股,占比12.3%;软银愿景基金旗下SVF II Shell Subco (Singapore) Pte. Ltd.持股10.2%;高瓴资本持股为5.3%。

左晖离开已有一年的时间,根据此次赴港上市的招股书,左晖及其家族基金依然扮演着股东的角色。

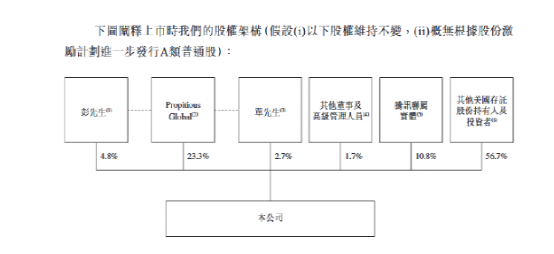

公告披露,左晖通过其家族信托Propitious Global持股23.3%,腾讯联属实体持股10.8%,彭永东持股4.8%,单一刚持股2.7%。

招股书显示,Propitious Global直接持有8.85亿股A类普通股,约占公司投票权17%。彭永东持7182.42万A类普通股及1.1亿股B类普通股,约占公司投票权的22.5%;单一刚持5386.81万股A类普通股及0.47亿股B类普通股,约占公司投票权的10.2%,三者合计持股49.7%,共同为控股股东。

高层方面,彭永东、单一刚、徐涛、徐万刚任执行董事,李朝晖任非执行董事,陈小红、朱寒松、武军任独立非执行董事。

据接近贝壳找房的知情人士坦言,“目前来看,贝壳找房将进入彭永东、单一刚共治的局面,是1+1>2还是1+1<1,还要看贝壳找房日后的数据表现了。”

02、2021年并不平静

左晖家族在贝壳中依然占据着重要的地位,但是随着左晖的去世,贝壳也开始经历风浪。

业绩说明会上,彭永东称2021年为贝壳“空前艰难”的一年,贝壳官方亦用“凛冬散尽,星河长明”形容。

这一年,贝壳发生了什么?

先是共同敲钟的股东相继离开贝壳,包括融创和高瓴资本。

2021年6月至12月,融创先后两次抛售约4535.2万股贝壳找房ADS。根据公告,自投资贝壳起至出售事项完成,融创出售股票实现税前溢利约人民币17.6亿元,目前,融创仍持有逾300万股贝壳股票。

紧随其后的便是高瓴资本。2022年2月15日,高瓴披露信息显示,其持有贝壳的股份8909万股A类普通股,持股比例为3.3%,投票权为0。而此前,高瓴资本持有的股权占比为5%左右,换言之,高瓴资本已减持贝壳找房1.7%的股权。

股东抛售之外,贝壳还遭遇了浑水做空。

去年12月,浑水公司表示,据估计,贝壳从事系统性欺诈,将其新房销售GTV增加了约126%以上,存量房交易额被夸大33%。

浑水还表示,发现了贝壳大规模欺诈行为,包括一项看似旨在掩盖欺诈性收入的虚假收购。“与瑞幸咖啡类似,这是一个存在大量欺诈的真实业务。”

对于浑水的做空,贝壳很快作出回应:“确保财报数据的真实性和规范性,欢迎各种调查,但坚决抵制任何机构的恶意做空行为。”

除了资本市场上的失意,在业绩上,贝壳找房开始下行。

据贝壳赴港上市的招股书显示,2021年贝壳找房由盈转亏,净亏损5.24亿元,虽然调整后由负转正,但相比上一年27.78亿元的净利润,还是衰减了近60%;其2021年的毛利率也从上年同期的23.9%降至19.6%。

2022年一季度,贝壳找房预计营业收入将在125亿-115亿元之间,同比下降44.4%至39.6%。

贝壳找房2021年报则显示,2021年四季度,贝壳找房总体成交额同比下降34.6%,为7324亿元,存量房交易成交额同比下降39.4%,为3546亿元。

相比当年提交在纽交所的招股书,贝壳找房在港交所的招股书逊色不少。

贝壳找房将一部分原因归结于疫情反复所造成的影响,而另一方面,贝壳找房则称,开发商资金断裂也为贝壳应收帐款的回收埋了一个“雷”。

招股书内容显示,根据行业惯例,贝壳找房在被聘销售新房项目时,产生房地产开发商应收帐款且需要向开发商支付诚意金。截至2021年12月底,贝壳找房向房地产开发商支付的保证金结余为6亿元,后者所欠的应收账款为110亿元。

除了外部的影响之外,市场认为,贝壳找房的业务触底也成为了其发展受限的主要原因之一。

03、翻越第二座山

日前,贝壳找房提出了“一体两翼”战略,其中,“一体”是房地产交易事业群、“两翼”为整装大家居事业群和惠居事业群。家装家居业务被CEO彭永东称为贝壳要“翻越的第二座山”。

早在2015年,贝壳前身链家牵手万科组建万链家装公司;2018年,贝壳打造了贝壳装修平台;2019年,贝壳上线了“被窝家装”。

去年7月,贝壳找房宣布,斥资39.2亿元人民币现金及4431万股公司A类普通股股权的代价收购了家装家居品牌圣都。

就在上个月,贝壳称完成了对圣都的收购。这意味着其将拥有圣都100%已发行和流通股权,而圣都正式成为贝壳的合并子公司。

布局多年,作为新兴业务的家装并没有给贝壳带来太多的惊喜。从招股书来看,2021年,贝壳找房的新兴及其他服务的收入为23亿元,仅占同期总收入的2.9%。

房产时评人坦言,家装业务与房产交易业务的消费群体存在高重合度,虽然贝壳找房自带庞大的用户群体,但是也容易出现家装与房产同步下跌的重合趋势。

年初,贝壳找房签约的首个青年长租公寓落地上海,占地近4万平方米,达到2978套房间,月租金约2700元。

但在此前,多家长租公寓企业暴雷,行业运营模式遭遇质疑后,高投入、高杠杆的运营难点依然存在,这也给正在涉足长租公寓的贝壳找房设下了“入行门槛”。

贝壳找房目前的收入来自三个方面,和存量房相关的有销售佣金、其他经纪公司的平台使用费、一些特许使用费和增值服务费;销售新房向开发商收取的佣金;包括家装和金融在内的其他业务。

从招股书披露数据来看,新房和存量房业务依然是贝壳找房的支柱业务,但是从2021年第三季度开始,贝壳找房的线下门店和经纪人数量也开始出现缩减。

据贝壳找房公开披露的信息,截至2021年9月30日,其共连接5.39万家门店,51.55万经纪人;而截至2021年12月31日,贝壳找房共连接5.1万家门店,45.45万经纪人。换言之,在2021年第四季度中,贝壳找房连接的门店相比第三季度减少了2908家,经纪人减少了6.1万人。

一体弱化,两翼待成长,贝壳找房的运营似乎进入一个青黄不接的阶段。

业内观点指出,贝壳所延伸的金融、家装等业务都属于房地产产业链,因为大环境出现问题,所以整个产业链都为之承压,而贝壳找房做出人员优化调整、关店的举措,都是为了应对环境变化。

但如果贝壳找房成本仍居高不下,新业务有可能被关停。

校对 | 杜一兰

评论