文|财经故事荟 贝塔

编辑|天南

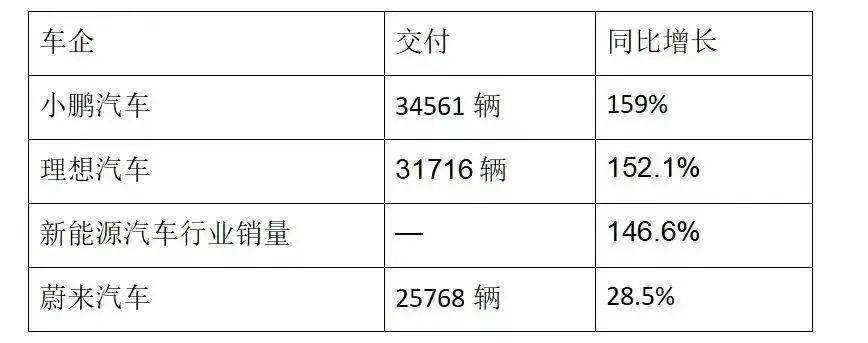

5月10日,理想汽车公布了2022年Q1财报。

财报堪称亮眼,本季度,理想汽车共交付了31716辆汽车,车辆销售收入同比增长152.1%。与之对应的是,一季度收入为人民币93.1亿元,较2021年第一季度的人民币34.6亿元增加了168.7%。

理想汽车创始人、董事长兼CEO李想,对这份成绩单很是满意,“一季度实现了强劲的财务表现”。

首先,从整个汽车行业来看,根据乘用车市场信息联席会(以下简称乘联会)的报告,新能源汽车一季度在国内零售107.0万辆,同比增长146.6%。

汽车交付量与零售量对比口径并不一致,但不妨碍我们将两者粗略对比,可以看出,理想汽车在本季同比152.1%的交付增长,较整个新能源汽车行业同比146.6%的零售增长,小幅突出。

其次,理想汽车与同行新能源汽车厂商相比较,在交付量上,理想汽车与小鹏汽车交付量上均双双小幅超过行业平均零售增速,两家不相上下。

本文将对理想一季报财报进行分析,也对接下来的二季度情况进行展望。

Q1成绩单“中规中矩”

毛利率

理想汽车在今年一季度取得了22.4%的毛利率,相较于去年第四季度22.3%的毛利率,环比增加了0.1%,同比去年一季度毛利率16.9%,增加了5.5%。

对于一季度毛利率同比大幅增加的原因,理想汽车的官方解释是,2021年5月份推出新款理想ONE以来交付量的增加令平均售价升高所导致。

不过,冰火财经认为,毛利率的增加,不只归功于定价。2021年5五月份,理想汽车推出的新理想ONE售价为33.8万元,相较于老款上调了1万元,同比老款提价了3.05%,显然无法直接提升5.5%的毛利率,而在销量方面,新款理想ONE交付在2021年2季度相较于过往表现亮眼,如下图所示。

因此,我们认为,是定价和销量量的双双抬升,才大幅提升了毛利率。

除了价量双升抬高毛利率之外,冰火财经认为,成本方面的因素也不容忽视,新款理想ONE交付量的增加,所形成的规模效应,也会导致单车成本下降,助推毛利率抬升。

另外一方面,理想汽车一直以来以“抠门”著称,精于成本控制,由于蔚来和小鹏的一季报当下并未公布,我们无法进行一季度毛利率进行对比,不过2021年三家厂商年报的毛利率对比,也可见一斑。

理想汽车的毛利率明显领先于另外两家,说明其在成本控制上棋高一着。

费用端

2022年一季度理想汽车的研发费用为人民币13.7亿人民币,相较2021年一季度的人民币5.15亿人民币,同比增加了167%,而相较于2021年四季度的12.3亿人民币,环比增加了11.7%。

财报披露,研发费用较一季度大幅增加,主要由于研发人员的增加导致雇员薪酬增加所致,及新车型研发活动增加令有关开支增加,对于具体是投入到哪一款新车型研发活动,理想汽车并没有详细说明,不过根据李想所说,今年三季度会进行理想L9的交付,这可能是理想本季度研发费用的大头。

产品线单一,一直是理想汽车的短板。此前,理想只有理想ONE一款车型,虽然后续升级了此车型,但是相较于蔚来、小鹏等造车新势力,在产品线方面一直以来是“一枝独秀”。

现在的理想打算拓展产品线,据李想透露,“尽管受到疫情影响,我们仍计划于第三季度交付第二款车型,理想L9。”

理想L9一方面扩充了理想汽车的产品线。另外一方面,也抬升了理想汽车价格线,据悉,理想L9的官方指导价预计为45至50万元之间。

至于理想L9能否获得市场认可,并助推理想汽车更上一层楼,还需等待Q3表现才能得出结论。

研发费用的投入,新车型的推出是新能源车企发展的核心,那么销售、一般及管理费用的开支则是新车型占领市场的助推。

2022年一季报理想汽车在销售、一般及管理费用的开支为12亿元,较2021年第一季度的人民币5.1亿人民币相比较,增加了135.9%,较2021年第四季度的人民币11.3亿元增加了6.8%。

销售、管理费用的增加,主要由于雇员数量提升、销售网络扩大,营销及推广活动以及租金支出增加所致。

财报显示,截至2022年3月31日,理想在全国拥有217家零售中心,覆盖102个城市,并于211个城市运营287家售后维修中心及理想汽车授权钣喷中心。

而在去年2021年7月份,在香港上市之前,理想汽车在全国仅拥有109家零售中心,覆盖67个城市,于134个城市运营176家售后维修中心及理想汽车授权钣喷中心。

对比两项数据,不到一年时间,理想汽车的全国零售网络及渠道基本翻了一倍。与之带来的必然是销售、一般及管理费用的开支扩张。

但今年一季度较2021年四季度,这一支出项目只增加了6.8%。可见理想汽车的营销网络扩张开始收敛。

至于收敛的原因,冰火财经认为,一方面是疫情导致,影响线下零售及生产供应链,另外一方面,汽车的销售也会因季节的影响,有淡旺季之分,一般而言,每年的二季度为汽车的销售淡季,在销售淡季进行营销网络扩张并非明智之举。

但伴随着理想汽车新车的交付,零售及渠道扩张的开支,预计会持续加大,据其透露“对于零售店,在疫情的影响下我们对于今年年底 400 家零售店的计划会重新考虑,但是我们希望能尽可能的多开零售店”。

盈亏

理想汽车2022年一季报净亏损为人民币0.11亿人民币,而去年同期净亏损人民币0.36亿人民币,亏损开始收窄,但是相较于2021年第四季度0.296亿人民币的浮盈而言,一季度再次转亏。

不过从目前来看,亏还是盈,于理想是取舍而非能力,2021年全年,理想汽车对比小鹏汽车和蔚来汽车,全年亏损最少,Q4甚至实现了盈利,在新造车势力普遍亏损的情形之下,无疑成为了当下一股清流,也给全行业树立了造车也可以赚钱的信心。

Q2预期悲观

5月1日,理想汽车公布了四月份的交付数据,共交付了4167辆理想ONE,从下面的表格数据上来看,四月份的交付量相较于三月份11034万辆的交付量,直接腰斩!

对于四月份交付量严重下滑的情况,理想汽车给出的理由为,由于疫情反弹,汽车全行业的供应链、物流和生产出现了严重震荡。

其中,理想汽车常州基地位于江苏常州,处于长三角中心地带,此外,理想汽车的零部件供应商超过80%分布在长三角地区,且其中很大一部分位于上海、江苏昆山。

受到长三角疫情的影响,位于上海和江苏昆山等地区的部分供应商无法供货,有些供应商甚至完全停工、停运,对理想汽车形成较大影响!

其次,汽车销售有淡旺季之分,一般情况下,每年的年底至次年的1月份为销售的旺季,理想汽车的2020年的销售高峰,以及2021年的销售高峰,均为当年的11月份至次年的1月份,而二三季度皆为淡季。

同时,上游动力电池开始涨价。“一季度的业绩在一定程度上考虑到了电池成本的上升,但对业绩的影响不大,因为有一些库存,这些库存缓冲了成本上升带来的影响。从二季度开始,4月1日我们已经进行了调价”,理想汽车总裁沈亚楠在今年第一季度的财报电话会议中表示,当前电池和原材料成本严重偏高,预计年内价格会保持在高位。

不过,针对上游动力电池涨价所带来的汽车成本抬升情况,理想汽车应对的方法是终端提价。

早在今年3月23日上午,理想汽车官方宣布,从4月1日起,对理想ONE的售价由目前的33.8万,上调至34.98万,整体上调幅度为3.49%。

不止理想,全行业应对上游涨价的方式,均采取了终端提价的方式进行成本转移!

对于车企为何有底气进行下游汽车涨价进行成本转移。冰火财经认为,主要原因有两个方面。

一方面,新能源汽车目前仍处在渗透期,据乘联会数据,2021年新能源乘用车零售销量达298.9万辆,同比增长169.1%,渗透率14.8%,较2020年5.8%的渗透率提升明显,其中12月的渗透率甚至达到22.6%。

比亚迪董事长兼总裁王传福则预测,按照去年行业变革速度看,如果是等速计算,今年底,预计中国新能源汽车渗透率可达35%。也就意味着当下新能源汽车仍然处于供不应求的阶段,需求相当旺盛。

而另一方面,各大新能源车企,受制于当下汽车缺芯,疫情导致供应链紧张等均出现了产能不足的情况。

需求旺盛而供给不足,也给了各大车企进行终端提价的底气,一涨俱涨之下,形成了价格联盟,车主也只好被动接受。

不过冰火财经认为,这种情况的持续会随着车企产能改善而改变。

即便理想汽车进行了终端提价以应对上游成本抬升,但对于理想汽车接下来的二季报,冰火财经认为,受疫情的影响所带的复工仍然存在不确定性,同时受销售季节影响及动力电池价格高位,所带来的不利因素影响,理想Q2或许无法延续Q1的高增长,大概率可能会从氪金到吃土。

评论