文|美股研究社

我看好谷歌(GOOGL)因为其云计算和搜索业务持续增长,以及其产品管道中的重大未来增长计划。22年第一季度,YouTube广告收入同比增长14%,比市场预期低7%。收入增长的这种拖累可以归因于流媒体领域的激烈竞争和俄乌冲突。

尽管没有达到最高收入,但管理层似乎对短视频给谷歌带来的机会持乐观态度。尽管恢复了面对面的互动,该公司在YouTube上的参与度/时间仍保持强劲增长。此外,YouTube付费订阅量大幅上升。

谷歌继续看到其核心搜索收入业务的优势,超出预期,尽管宏观因素仍在造成影响。这表明了广告市场潜在的弹性数字性能趋势。此外,云仍然是科技公司的可靠收入来源。谷歌云是22年第一季度的主要增长动力,创造了58亿美元的收入(同比增长44%)。这些细分市场的增长导致谷歌授权额外回购700亿美元的A类和C类股票。

YouTube的弱点被夸大了

由于谷歌决定暂停在俄罗斯的运营,YouTube的广告收入受到了负面影响。2021年,谷歌约有1%的营收来自俄罗斯,主要为广告收入。这场冲突可能会继续拖累未来几个季度的广告收入。广告收入同比增长14%,比市场预期低7%。这一细分市场的其他收入增长了5%,反映了YouTube音乐、Premium和 TV 的订户增长。

谷歌仍处于YouTube部分货币化的早期阶段,确定什么样的价格点将优化该平台的用户增长。由于通胀压力,谷歌很可能在2023年提价。

谷歌的YouTube可能在YouTube广告收入方面经历了一个艰难的季度,但该公司继续在该细分市场的其他领域看到增长。22年第一季度,YouTube音乐、Premium和TV的收入同比增长5%。这一增长被Play Store收入的下降所强烈抵消,这归因于1月1日实施的价格变化,谷歌将订阅应用商店费用从30%降至15%。这可能会在未来几个季度继续拖累YouTube的收入。

尽管逆风而行,我仍然认为YouTube是一项高价值的运营资产,在独立的基础上为投资者带来了好处。假设2022财年YouTube收入同比增长20%,达到440亿美元,我的估值模型使用6.8倍EV/2022E rev倍数对YouTube的估值为2992亿美元。这意味着,如果单独在纽交所交易,YouTube有20.51%的上涨空间(见下文)。

YouTube的估值/优势(Excel)

搜索收入

谷歌第一季度的搜索收入同比增长24%,超出华尔街分析师预期的 1%。尽管宏观经济形势不利,谷歌的搜索业务依然可靠。由于零售业和旅游业的积极趋势,这一细分市场是广告收入的最大驱动力。

随着世界继续从疫情中恢复正常,这些积极的趋势应该会继续下去,并支撑谷歌的搜索收入增长。此外,管理层指出,22 年第一季度的旅游搜索高于 2019 年疫情前的水平,度假租赁的查询增长同比增长37%。这种增长使Airbnb (ABNB)等公司受益,住宿公司上周强劲的财报说明了这一点。

云收入

对于科技公司来说,云产业仍然是一个可靠的增长来源。谷歌云收入同比增长44%,略高于分析师预期。这个细分市场有充足的利润增长空间。

通货膨胀对这一部分的影响微乎其微,地缘政治因素导致东欧的安全支出增加了5%-7%,而其他云支出保持不变。由于研发市场的大幅增长,该部门的EBIT利润率为-15%,但仍有机会将利润率提升至21财年的30%或更高水平。这些利润率的持续扩大将为谷歌带来强劲的自由现金流,使他们能够继续创新,并在内部为未来的增长计划提供资金。

股票回购

在22年第一季度的收益中,谷歌宣布其董事会授权进行700亿美元的股票回购。在21财年,谷歌授权了总额为500亿美元的股票回购,超过了除苹果之外的任何其他上市公司。谷歌的股票回购记录可以追溯到2019年,当时他们授权了250亿美元的回购。除非遇到任何重大挫折,否则在可预见的未来,谷歌似乎将致力于通过回购回报股东。

Waymo

谷歌有一个子公司,专门致力于创建改变世界的公司,这些公司最终可能成为下一个谷歌。这家子公司的一项举措是Waymo,它是谷歌在2009年创建的自动驾驶汽车。

Waymo可以通过提高道路安全、减少化石燃料和降低运输成本来带来革命性的变化。Waymo还与汽车制造商建立了多种合作伙伴关系,将该技术集成到每辆汽车中。

Waymo只是投资者应该购买谷歌股票的另一个原因。根据一家市场情报公司的数据,自动驾驶汽车市场预计将以22.75%的CAGR增长,其中最大的市场是北美(见下文)。今年3月,谷歌宣布正在旧金山扩大其自动驾驶汽车测试。他们正在向旧金山地区希望无人驾驶上班的员工提供全电动捷豹汽车。除了打车服务,Waymo还在努力向卡车运输领域扩张。

根据Waymo的网站,美国70%的货物是通过卡车运送的。在过去的一年里,货运公司受到了劳动力短缺的影响。更少的司机意味着更少的货运,这导致更低的销售额。自动驾驶汽车为卡车运输公司提供了劳动力短缺的解决方案。

此外,由于工资支出的大幅减少,卡车运输公司将倾向于转向自动驾驶汽车。谷歌已经与几家卡车运输公司建立了Waymo合作伙伴关系,包括J.B. Hunt。如果有足够多的卡车运输公司实施Waymo,劳动力短缺问题将得到缓解,劳动力成本将降低,交付效率将提高。

投资银行瑞银(UBS)预计,2030年无人驾驶市场的总价值将高达2.8万亿美元。他们还预测,Waymo将拥有无人驾驶汽车市场的60%。此外,瑞银预测,到2030年,Waymo本身的收入将达到750亿至1350亿美元,是YouTube单独收入的4倍。

贴现现金流模型

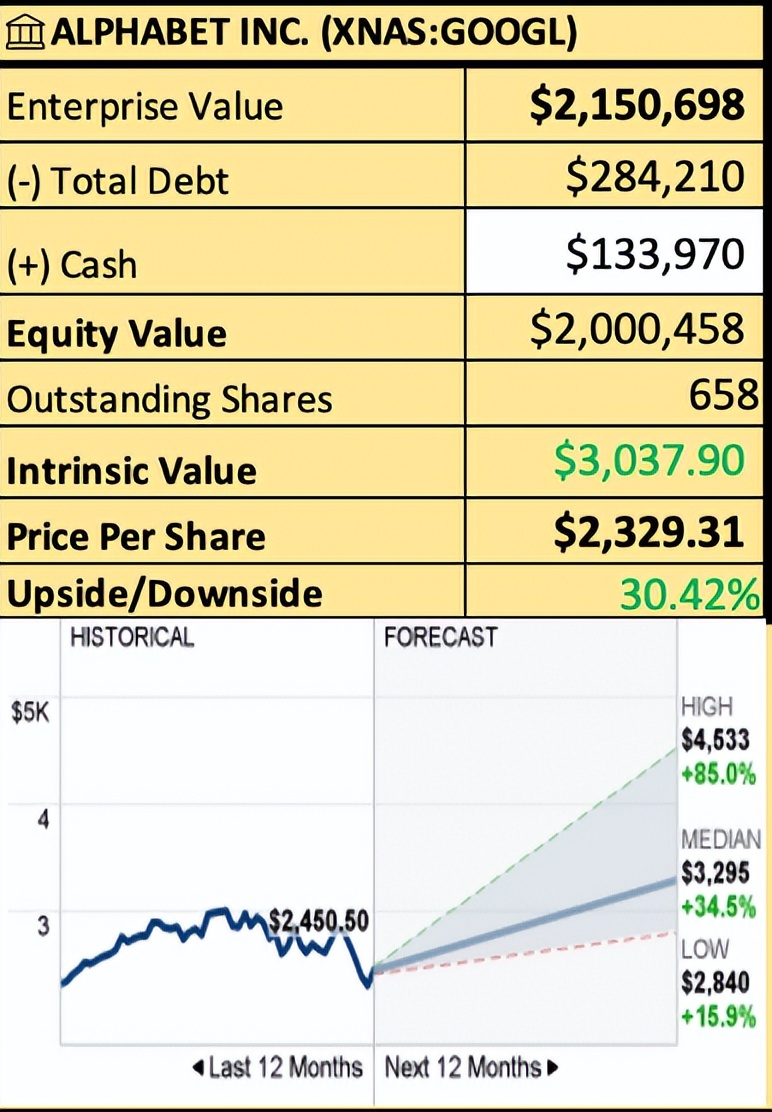

对于我的贴现现金流模型,我使用了分析师对22财年和23财年可调整EBITDA的一致估计。我假设2024财年和2025财年的收入CAGR为20%(见上文)。将这些假设输入我的DCF分析后,我得出每股的内在价值为3037.90美元(比当前价格2307.90美元高出30.42%)。关于成本和费用,我使用3年的历史平均值作为销售额的百分比。

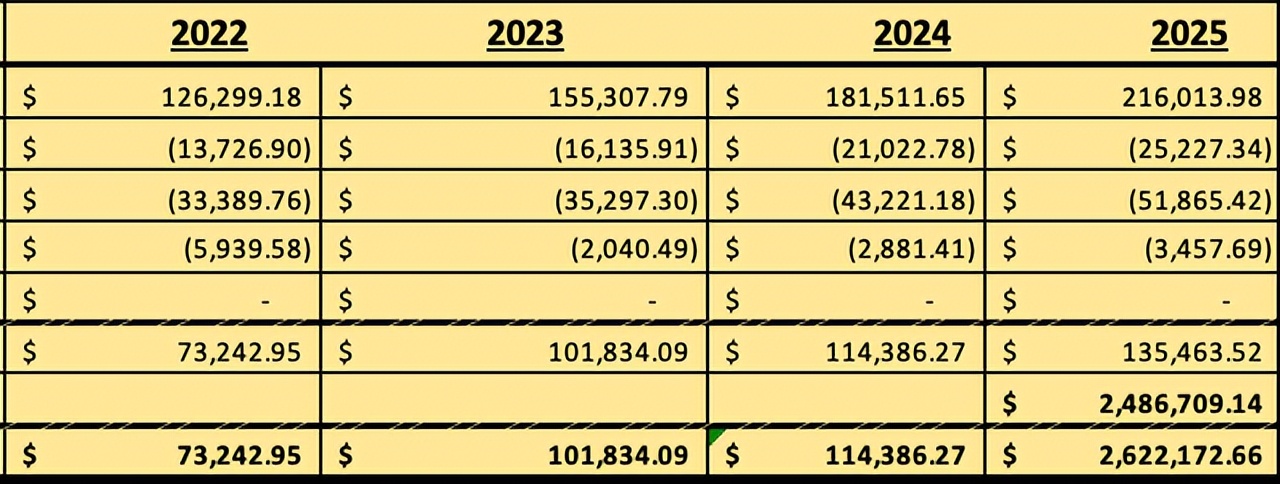

过去三年,谷歌的平均收入成本为销售额的32.46%。他们的3年平均运营费用是销售额的29.84%。营业外支出占销售额的44%。资本支出占销售额的13%。最后,净营运资本的变化是销售额的5%。关于终值,我使用10年期国库券作为永久增长率。将这些假设放入我的DCF模型后,我得出了2022财年至2025财年的现金流如下:

自由现金流预测(Excel)

对于我的贴现率,我使用GOOGL的当前市值和债务的当前市值计算出GOOGL的WAAC为8.73%(见下文)。为了计算GOOGL的权益成本,我通过计算8.5%的预期市场回报率和2.91%的无风险利率(10年期美国国债)之间的差异,得出了他们权益成本的5.59%的市场风险溢价。为了计算债务的市场价值,我使用了2021年的利息费用、21年的总债务(账面价值)和4年的期限。

在将 8.73% 的 WACC 应用于我对 MSFT 的预测未来现金流量后,我得出每股的内在价值为3037.90美元(如下图)。这比当前股价2329.31美元高出30.42%。我的目标价格低于华尔街12个月目标价格的中位数,从每股2840美元到4533美元不等。

内在/企业价值(Excel)

投资风险

在投资GOOGL之前,有几个风险需要考虑。尽管消费者资产负债表处于健康状态,但衰退的风险正在稳步上升,而且可能迟早会到来。彭博认为当前经济衰退的概率为25%,而高盛更为悲观,高达35%。

鉴于地缘因素、通胀环境、高油价和潜在的公司税上调,这种可能性很快就会出现。鉴于消费者资产负债表的健康状况,下一次衰退有望不像网络泡沫或次贷危机那样糟糕。

由于谷歌的产品种类繁多,该公司面临着更大的竞争压力。一如既往,谷歌将继续主导搜索引擎市场,推动广告收入强劲增长。然而,该公司在竞争激烈的云和订阅流媒体市场中运营。云市场目前由亚马逊和微软主导,占总市场份额的50%。

此外,鉴于订阅流媒体领域存在过多不同的竞争对手,YouTube的收入可能会受到影响。这些竞争压力可能会导致谷歌在YouTube和云计算领域失去宝贵的市场份额。

结语

谷歌是搜索引擎行业的主导者,这让他们在广告方面有了可靠的收入来源。尽管有迹象表明YouTube的广告业务疲软,但该细分市场的其他领域仍有强劲增长,如用户参与度和订户增长。谷歌在他们的产品管道中也有几个可以带来指数回报的登月计划。Waymo处于主导自动驾驶汽车市场的有利地位,为谷歌提供了巨大的商机。

评论