文|路由社 艾尔登法环

编辑|路由社

受2022年初这一轮新冠肺炎疫情的影响,中国汽车市场正经历着近年来较为罕见的艰难时刻。 中国乘用车市场信息联席会最新统计数据显示,今年4月,中国乘用车零售量仅为104.2万辆,同比下降35.5%,低于2011年同期水平。

1-4月,全国累计乘用车零售量则出现了同比11.9%的下跌,至595.7万辆。 “如此之大的同比和环比下降幅度,是历年4月的最大值,自本世纪以来就没有出现过这么低的增长速度。”乘联会秘书长崔东树表示。 在更广义的范畴内,汽车行业的下降趋势表现得越发明显。

中国汽车工业协会5月11日发布的数据显示,4月份,中国汽车销量104万辆,环比下降47.6%,同比下降50.6%;2022年1-4月累计汽车销量696.7万辆,同比下降15.4%。 期盼中的市场复苏 眼下,中国汽车行业无疑比以往任何时候,都更期盼一场“触底反弹”。

一则重大利好消息是,作为受本轮疫情影响最大的中国汽车工业重镇,上海今日(5月16日)发布了“6月1日至6月中下旬,全面恢复正常生产生活秩序”的通告。 期间,汽车制造业将作为计划中一个重要组成部分,尽快实现复工复产。 此外,位于中国北部的汽车制造中心——长春,也于近期进入了复工复产阶段。截至5月13日,一汽集团在长春的5个主机厂全部实现复工。

一汽集团下属汽车制造厂已全面复工 “供应端正陆续做好恢复准备,行业下一步的重心将移向激发消费需求方面。”精锡咨询公司汽车分析师韩奎华表示。 在这个问题上,市场监管者们也进行着积极尝试。 今年4月,国务院常务会议明确提出“鼓励汽车、家电等大宗消费”的意见,推动“汽车等消费品由购买管理向使用管理转变”。

国务院办公厅印发《关于进一步释放消费潜力促进消费持续恢复的意见》,对稳定增加汽车、家电等大宗消费作出明确部署,要求各地区不得新增汽车限购措施,因地制宜逐步取消汽车限购,并引导企业巩固拓展重点领域消费,鼓励有条件的地区开展新能源汽车和智能家电下乡。 新一轮“汽车下乡”政策预计最快将于本月出台。

对此,行业分析人士认为,“汽车下乡”政策叠加汽车行业复工复产,有望对促进汽车消费需求产生积极效应。 在国家政策的引导下,广东、深圳、辽宁、天津、海南、江西、山东、福建、山西等多地政府也陆续公布了具有针对性的汽车消费促进措施。

这自然令人回想起2020年。当时,上海市作为汽车消费重点区域,率先举办“五五购物节”,对汽车消费起到了显著的提升作用。 作为“五五购物节”的重要组成部分,由上汽集团举办的“汽车嘉年华”聚齐集团下属九大品牌。

次年,参与品牌数量则被提升至13个。 该活动旨在通过降低购车成本,促进消费。按照当时的政策,优惠通过现金折让、置换补贴,保险、税费、售后服务赠送以及金融产品等形式得以体现。在现金折让方面,有数百辆新车享受五五折,优惠幅度最高达到13万元。 在2020年5月1日-5日期间,“汽车嘉年华“为上汽集团累计收获意向客户33062个,获得订单3692个。

此后,这一措施也作为模板,在全国多个区域市场上得到复制和推广,帮助中国汽车市场在短期内实现复苏。 《2020年中国汽车工业经济运行报告》显示,该年度中国汽车销量在一季度受疫情影响显著,市场需求呈明显下降。但4月份后快速恢复,且同比结束下降,呈稳定增长态势。其中,5-11 月各月销量同比增长幅度均超过10%。

这也使得,2020年全年汽车销量同比下降幅度仅为1.9%,降幅甚至较2019年收窄了6.3个百分点。 何时能见成效? 然而,当前整个汽车行业所面对的复杂局面和具体问题,与2020年第一轮新冠肺炎疫情爆发时相比,似乎存在一定差异。 有分析人士认为,除同样因防疫原因而经历的较长周期的工厂停工停产外,由物流中断引起的零部件供应紧张、由上游原材料成本上涨引发的终端产品价格上涨,以及持续数年的半导体芯片短缺导致的产能受限等因素,产生了更为错综复杂的叠加效应。

“举个例子。2020年第一轮疫情爆发时,相关影响尚未在全球芯片供应链中被清晰感知,各大汽车制造商和零部件供应商仍有部分库存,因此汽车制造在短时间中断后,可以迅速恢复正常。”韩奎华分析道,“但在过去两年中,芯片供应始终未能恢复到2019年的水平。这也导致,即使目前汽车工厂全面复工,其零部件仍将面对供应不足的可能性。”

一名接近上汽集团的消息人士也表达了同样的观点。他表示,即便公众生活恢复正常,汽车制造商也较难在短期内举办或参与类似“五五购物节”这样的消费促进活动。 “就算消费者表现出旺盛的购车需求,目前的新车生产节奏恐怕也跟不上。”上述消息人士说。

他进一步指出,早在本轮疫情发生前,不少汽车制造商已经面临根据芯片采购情况来安排新车生产计划的局面,“基本上就是抢得到什么芯片,生产什么车”。 同时,上述人士还表示,位于上海周边城市的数量庞大的零部件供应商,同样需要一定时间来恢复产能,以支持稍后到来的消费复苏。

上游原材料成本的上涨,也将在一定程度上令汽车消费激励措施的效果打折扣。 “一般来说,下调产品价格是促进消费最直接高效的手段之一。但在当前原材料成本上涨的情况下,这方面留给车企的操作空间并不大。”韩奎华说。 更重要的是,相较两年前,当下消费者对汽车消费的态度,似乎也变得更谨慎。

过去两年来,疫情的零星反弹和集中爆发所带来的不确定性,正改变着公众的消费观。加上宏观经济景气指数的不断看跌,对于类似汽车、住房这样高价值、低频次的消费,人们普遍持持币观望的态度。

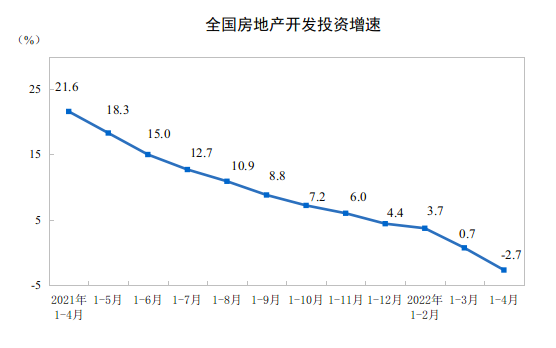

这一现象在近期的楼市中也有所显现。 截至5月13日,多家头部房地产企业所公布的销售数据显示,其1-4月的销售额几乎全部呈现负增长。其中,至少有18家房企4月份的销售额出现腰斩,同比下降超过50%。

全国房地产开发投资也出现了下滑(信息来源:国家统计局网站) 对此,全国已有100多个城市的银行根据市场变化和自身经营情况,自主下调了房贷利率,平均幅度在20个-60个基点不等。 “在前景尚不明朗的情况下,大部分人不太敢进行大笔支出。

”韩奎华表示,“与汽车相比,保值、投资意味更强的房产交易已然如此,汽车作为一种纯消费品的情况恐怕更不乐观了。” 二手车市场正经历的一些变化,或许,从一个侧面印证了此类判断。 中国汽车流通协会近期发布的《2022年4月中国汽车保值率研究报告》显示,今年4月,二手车车源环比持续下降,整体保值率呈现环比下降态势。除了中大型SUV保值率环比增长0.6%外,其余级别车型均呈现下降态势。

其中,哈弗、吉利和长安等以往保值能力较稳定的主流品牌,以及奥迪、奔驰等多数豪华汽车品牌,在二手车成交价方面,均出现下跌。与之形成明显对比的是,此类二手车保值率自去年7月起曾持续上涨。 “二手车成交价的下降,也从一个侧面反映了消费者购车意愿的降低。

去年,当芯片短缺导致新车供不应求时,对汽车具有刚性需求的消费者被迫转向二手车市场,而当前新车和二手车市场均出现下降的情况似乎表明,刚性需求也出现了一定程度的萎缩。”韩奎华说。 5月11日,中汽协副秘书长陈世华在一场信息发布会上,曾对当前中国汽车市场所面对的困难做出总结。

“汽车行业产业链、供应链经历了有史以来最为严酷的考验,部分企业停工停产,物流运输受到较大阻碍,生产供给能力急剧下滑。同时,受疫情影响,消费能力和信心明显下降,行业稳增长任务十分艰巨。”他如此表示。

一些好的迹象 不过,更多行业分析人士认为,汽车行业复工复产以及各地相关消费促进政策,势必会对市场产生积极效果。当前的问题,只是集中在“产生预期中的成效,需要多长时间”上。 乐观者预计,5月新车批发量有望环比高增,今年二季度将成为重新布局汽车市场的“黄金窗口期”。

例如,中金证券和浙商证券均认为,汽车行业供给端已度过最艰难的时刻,有望于5月中下旬完全恢复。此类机构举例称,上汽系汽车制造商已逐步恢复单班生产,本月底前有望逐步加至双班,其他减产幅度较大的车企产能则已恢复至正常状态的六、七成水平。

但另一部分意见则认为,本轮疫情或对上半年的汽车产销量产生重大影响,后者甚至可能持续到今年年底。 中国电子商会电工汽车专委会副理事长兼秘书长王务林博士日前预测称,2022年,终端乘用车整体销量或将下滑至1900万辆以下,相较去年的2076.76万辆,下滑幅度将达到8.6%。

这与业界此前的预期存在较大差距。今年1月,中汽协专家曾预测称,2022年中国汽车市场将增长5%,其中乘用车将增长7%,至2300万辆。 乘联会则于今年3月预测称,今年乘用车国内零售量将增长5%,厂商批发量将增长10%。

韩奎华表示,在当前这个时间节点,对全年汽车销量走势做出预判还为时尚早:一方面,不排除复工复产后,汽车产量恢复叠加消费促进政策,为整体新车销售带来较大提升的可能;另一方面,过去几个月的新车销量结构中,也出现了一些可能影响全局的新变量。

他所说的“新变量”中,包括逆势攀升的新能源汽车销量。 中国工业和信息化部网站发布的信息显示,在刚刚过去的4月,中国新能源汽车产销分别完成31.2万辆和29.9万辆,同比分别增长43.9%和44.6%,市场渗透率为25.3%。 1-4月,新能源汽车产销分别完成160.5万辆和155.6万辆,同比均增长1.1倍。

与此同时,新能源汽车市场似乎找到了明确的“发展节奏”。 虽然今年4月,包括特斯拉、蔚来、理想在内的新能源汽车头部企业,在销量方面普遍经历了环同比下降,但类似比亚迪、零跑、哪吒这样面对大众市场的新能源汽车品牌,则取得了不错的增长表现。

其中,凭借10.5万辆的新车销量,比亚迪成为4月中国销量最大的汽车品牌,同时在销量排名前十的车企中,它也是唯一一家同比取得正增长的企业,其同比增幅达到138.4%。而零跑、哪吒的4月销量则分别取得了120%和1,113%的同比增长。 另一方面,自主品牌汽车的市场份额也有所扩大。

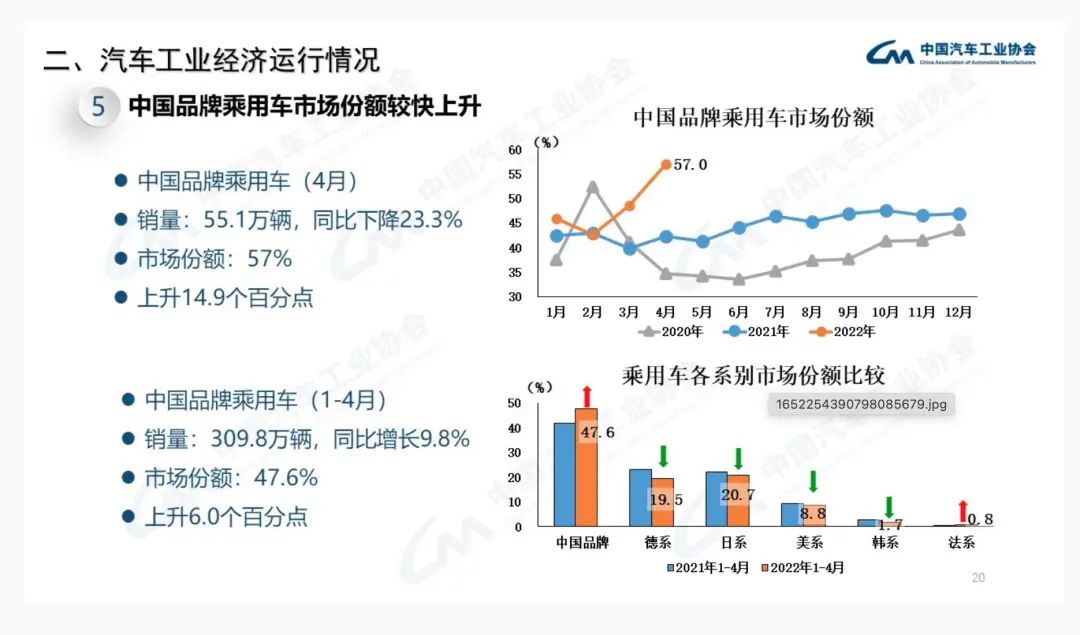

中汽协数据显示,今年4月,中国品牌乘用车尽管在销量方面经历了下滑,但其市场份额达到了历史最高的57%,同比上升14.9%。 从1-4月的累计销量来看,这一数据则达到了47.6%,高于其他各国别汽车品牌。

“接下来,公众逐步恢复消费信心也许需要一段时间。”韩奎华说,“在此过程中,自主品牌产品以及经济型新能源汽车,或将因其更容易被承受的购买成本,而受到市场欢迎。” 这或许对未来数月内,中国汽车市场的复苏路径做出了暗示。

一种可能的情况是,汽车制造商将率先通过单车成交价较低的产品,包括经济型的新能源车,稳住自身销量基盘,继而等到零部件供应和新车生产恢复正常节奏之后,再谋求收益更大、鲁棒性更强的发展。

评论