文|依点资讯

受疫情因素等影响,蔚来汽车今年4月共交付了5074辆新车,相比去年同期4月的7102辆,同比下滑29%。零跑汽车以9087辆逆袭,跻身第一;小鹏汽车以9002辆排在第二,同比增长75%;哪吒汽车4月销售8813辆跻身第三,同比增长120%。

5月11日,蔚来汽车发布公告称,预期其A类普通股将于5月20日(新加坡时间)在新加坡交易所证券交易有限公司主板上市并开始交易,但须满足新交所上市资格函的条件后方可落实。

如果完成新交所上市后,蔚来将成为首家在美、港、新三地上市的智能电动汽车企业。

只是,这并不能解决蔚来汽车如今的困境,一直以高定价来博弈高端市场的蔚来,面对传统车企的逐步转型跟进,以及市场消费欲望的大幅下挫,缺乏有效的应对手段,尽管李斌提出推出子品牌来覆盖更广的用户群体,但是一个全新的品牌能否存活是需要时间和机遇的,市场和对手们会不会给他这个机会?

无暇互动的李斌

标签为蔚来创始人、董事长、CEO的李斌,一个主打互联网概念和用户体验的新造车势力的一把手,已经有3个多月没有更新过他的微博内容了。当然,试图打造自己闭环的李斌,或许并不太在意外界对他们的看法。

蔚来汽车一度是国内互联网新造车势力的标杆企业之一,李斌主导的用户体验至上的概念,是蔚来汽车初期能够站稳的根本之一。

客观来说,蔚来汽车能够成功是具有中国特色的,产品体验不行, 用户体验来补,很有海底捞的思路,第一次去海底捞消费的人都会感慨,东西不便宜,味道很一般,但是服务很到位。

“如果你购买了一辆汽车,你不仅仅是在买一辆车,而是在买一张通往新生活方式的门票。”这是李斌所定义的蔚来。

追求极致的用户体验上,李斌是蔚来汽车宣传的一张王牌。

据此前媒体爆料,某次车展上,李斌连续站台7天接待用户,主动加用户微信,和用户一起吃饭,给用户发红包;和蔚来汽车总裁秦力洪,深夜都会在蔚来APP上回答车友提问;拿出名下5000万股份成立用户信托;2018年端午节后,蔚来首批ES8试制车下线,李斌亲自体验规避设定好的返程路线,来检测服务体系是否到位。

这种类似的创业初期老板体贴用户的故事,在很多互联网企业当中并不少见。不用怀疑李斌做好服务的用心,毕竟蔚来的定位就是如此,优质的用户体验就是它所提供的产品和服务。

事实上,天下苦秦久矣,对于传统汽车厂商提供的形式主义的服务来说,蔚来汽车给予的用户体验,确实能够俘获很多新兴中产阶级需要获得认可的内在需求。李斌曾对外界表示说“我不太关心交付量,我只关心一件事情就是用户的满意度”。

只是,以中国市场的体量和覆盖的区域来说,要提供海底捞式的全面服务并不现实,至少会要付出高昂的成本,而这种成本的付出往往是难以为继的。

因此,蔚来汽车的口碑是建立在服务上,并非用户对其产品技术的认可。

必须指出的是,李斌作为这一切思路的源头,提出用户体验至上是值得称赞和认可的,只是对于一个产品力为主要诉求的汽车行业来说,用户体验的过程远不是到店吃一顿火锅就能够覆盖的。

服务是卖点也是负担

对用户的态度,也是资本认可蔚来汽车的一个主要原因,毕竟无论是舆论还是资本用户自身,都能切身体会到蔚来的服务,

早在2014年时,理想汽车的李想也曾是蔚来汽车的股东参与者,甚至是蔚来ES8的0082号车主,只是此后李想有着自己的思路,创建了车和家,变成今天的理想汽车。

国内舆论一度仿照BBA(奔驰、宝马、奥迪)的称呼,将国内新能源的新造车势力交付量排在前三位置的蔚来、小鹏和理想,统称为“蔚小理”,似乎是认可了新造车势力当中三小强的地位。

但是与BBA几十年牢牢占据中国豪华车市场前三位不同的是,蔚小理的先发优势并不明显,特别是剑走偏锋的理想与蔚来。理想的问题,我们在之前已经说过,蔚来的情况要好很多,但是发展初期不重视技术研发和产品的问题也在一一显现。

根据蔚来汽车的2021年财报显示,2021年蔚来实现营业收入361.4亿元,其中整车收入达到331.7亿元。净亏收窄至40.2亿元,同比收窄24.3%,整车毛利率达到20.1%。

自2018年-2021年三个财年,蔚来汽车累计净亏损约320亿元,其中市场、营销和管理费用蔚来汽车一直是蔚小理当中最高的。

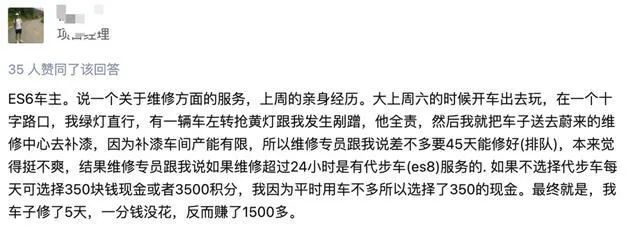

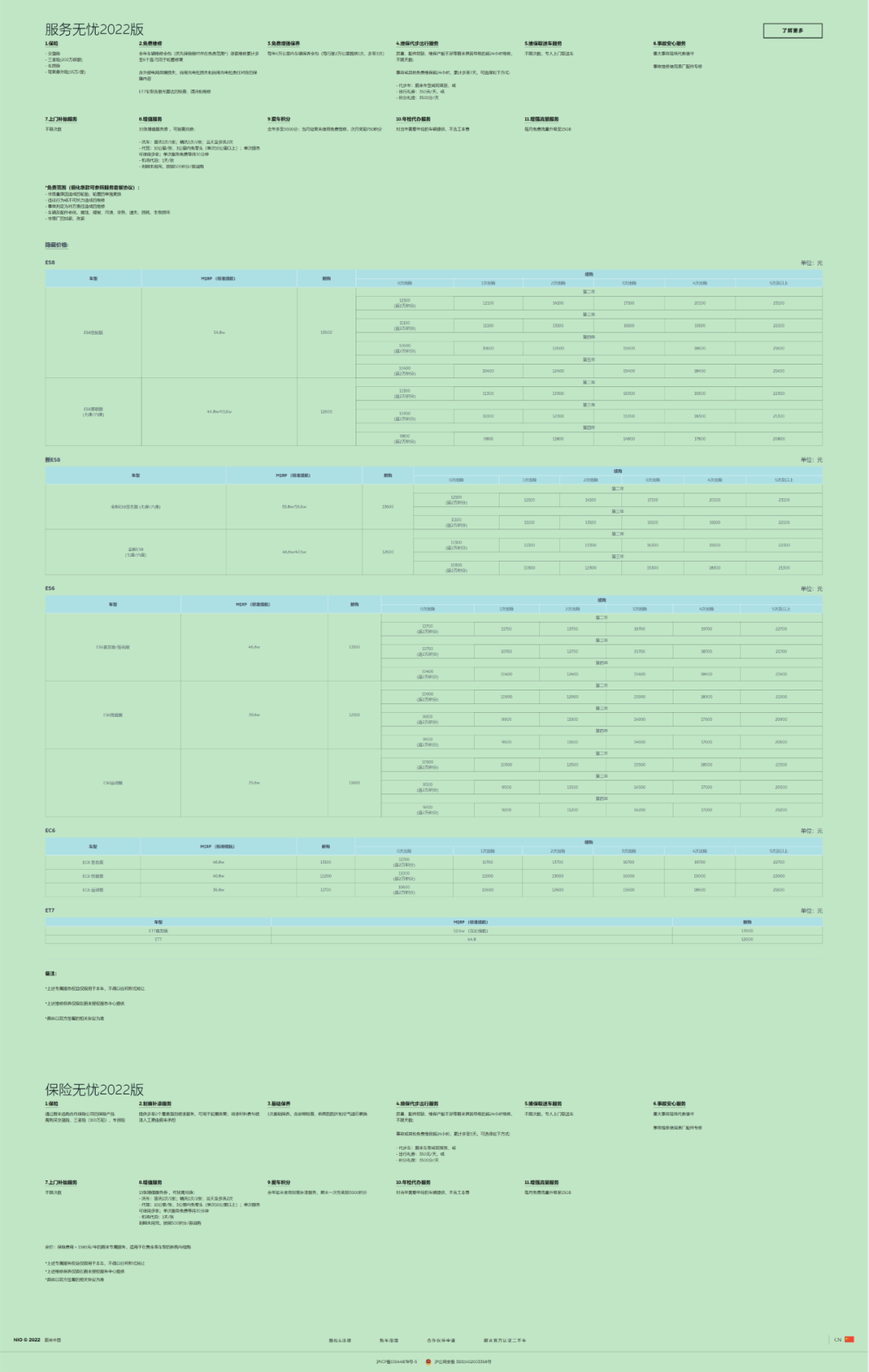

以蔚来汽车推出的类似保险和综合售后服务的“服务无忧”为例,2020年时,李斌曾对外界表示:“不算人力成本、移动服务车的投入,单‘服务无忧’项目蔚来每年在每位车主身上便要亏损4000多元。”如果这一数字属实,2019年蔚来用户只有2万,到2022年1季度,用户累计已经突破19万,如果用户都选择购买,那么蔚来汽车一年需要亏损接近7.6亿元。

现有的行业标准,是过去几十年汽车工业发展和汽车生活相互影响的结果,以服务品质较高的超级豪华品牌为例,他们一年在华的销量也就是4位数,用户群体相对稳定,增值服务也没有蔚来多,蔚来汽车以超出行业标准的服务来博弈市场,让销量提升的同时,后期也会是巨大的负担。

随着用户数字的增长,蔚来汽车如果能够保持服务质量,那么亏损只能继续增长,而如果降低服务,则是触动蔚来汽车立足的服务根基,导致用户口碑下滑,李斌一手打造的闭环最终需要面对的会是一个两难的境地。

当然,这一切前提是他描述的是符合客观真实的,如果蔚来汽车真实的亏损还涉及其他方面,那么蔚来需要解决的问题就更多了。

对赌协议催生子品牌

短时间来说,蔚来汽车依然是最成功的新造车势力,截至2021年12月31日,蔚来的现金及现金等价物、受限现金和短期投资为554亿元人民币,融资所得现金净额只占其现金储备的32.67%,是目前“蔚小理”当中家底最厚的。

按理说,蔚来无须着急,只要按部就班的发展即可,实际上,“蔚小理”三家都是拿着投资人的钱在创业,背后始终有资本在推动其前进。

蔚来表面光鲜的背后是2020年合肥市政府出手70亿元拯救,合肥方面因此拿到了蔚来汽车24.1%的股权,此次合作属于有限合伙的范畴,即不参与合伙事务的处理。

根据此前媒体曝光的蔚来汽车与合肥市政府方面签订的对赌协议显示,蔚来汽车必须实现:2020年营收148亿元(上市3款车型);2024年营收1200亿元(上市6-8款车型);2020年至2025年总营收4200亿元,总税收78亿元;2025年前在科创板上市。

如果没有完成上述条件,李斌需要以8.5%的年利率回购这笔投资。根据2021年蔚来汽车财报的营收总额为361.364亿元来看,2024年营收实现1200亿的目标有较大的难度,特别是今年受到疫情影响,交付量大幅下滑。

值得一提的是,蔚来控股与合肥方面的实际股权变更在2020年6月份,同年9月,李斌就回购合肥方面持有的部分股份,合肥方面总持股比例从24.11%下降到了9.63%。

风险投资不会是义务援助,蔚来汽车需要给出相应的回报来确保合肥方面的不加干预。在表现并不理想的当下,李斌许诺了合肥方面一个新的未来。

子品牌的核心在哪里

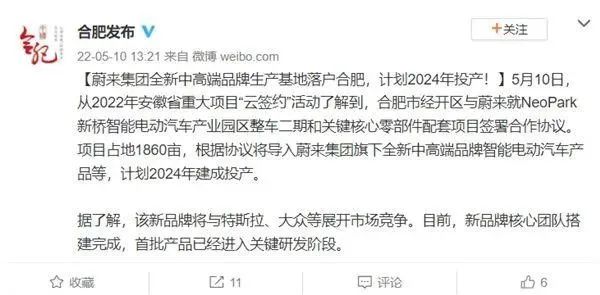

5月10日,“合肥发布”的一则消息曝光了蔚来全新品牌的动态。

消息称,合肥市经开区与蔚来就NeoPark新桥智能电动汽车产业园区整车二期和关键核心零部件配套项目签署合作协议。项目占地1860亩,根据协议将导入蔚来集团旗下全新中高端品牌智能电动汽车产品等,计划2024年建成投产。

分析人士指出,或许是根据当下的情况,李斌与合肥方面就完成目标的考核进行了折中,这也是蔚来汽车进一步与合肥绑定。

不排除未来该项目的主导权在合肥政府手上,毕竟发展起来的汽车企业将会促进和拉动当地的经济发展。

到目前为止,蔚来汽车定位高端高价格的核心竞争力是高品质的服务,单纯的堆料并不足以支撑蔚来的高价格,2009年的吉利就推出过售价号称过百万的GE100。

高端服务带来的问题是高额的运营成本压力,那么,蔚来是否有底气摇身一变成为雷克萨斯搞限量加价吗?答案显而易见。

价格下探,推出入门级产品,又会牺牲蔚来好不容易建立起来的高端品牌调性,蔚来发展至今不过8年时间,和传统豪华品牌拼底蕴无异于以卵击石。

打造一个中低端子品牌来拓宽受众面是李斌唯一的选择,理想的搭配就像奥迪和大众、雷克萨斯和丰田。

只是子品牌要拿什么来吸引消费者是一个新问题,毕竟比蔚来有价格优势的品牌比比皆是,而蔚来汽车的服务砝码又难以在低端品牌上复制。

分析人士指出,或许是受到对赌协议的影响,蔚来着急出成绩的需求过于明显,一个全新品牌发展只有8年时间就推出子品牌,并不是一个稳妥的决定。

依点评:蔚来汽车的服务思路符合新兴中产的认同需求,但服务并不是对手无法超越的技术壁垒。就像此前多个行业发生的内卷竞争,当对手的服务与蔚来不相伯仲,又没有蔚来汽车高昂的成本付出,蔚来汽车的寒冬就会真正来临了。

评论