文|数科社

云从科技终于跑通了上市路。

今年4月6日证监会批准了云从科技在科创板的注册申请,从上海证券交易所的排期来看,5月下旬到月底,云从科技或将正式敲钟上市。

不久前,在5月11日,天眼查数据显示,北京云从科技有限公司发生工商变更,注册资本由1.7亿人民币增至2.7亿人民币,增幅约58.82%。

有业内人士认为这或许意味着云从科技已经完成上市之前最后的政策和注册准备,下一步就是敲钟之后“皆大欢喜”的局面。

此前,云从科技董事长周曦还在一场演讲中大谈公司的AI技术与元宇宙的关系,试图将云从科技包装成一家具有元宇宙基因的公司。

从融资历程来看,云从科技股东中广州产业投资基金、中国国新、渤海产业投资基金等多家国资赫然在列。再加上创始人有中科院的从业背景,云从科技自诩AI领域的“国家队”。

这似乎也成为云从科技在科创板上市过程中,一个不可多得的加分项。

然而,就差上市临门一脚的云从科技,其上市后的未来真的会是“皆大欢喜”吗?

01 无法盈利的烧钱大户

跟AI四小龙其他三家一样,这几年云从科技连赚钱的影子的没能触碰到。

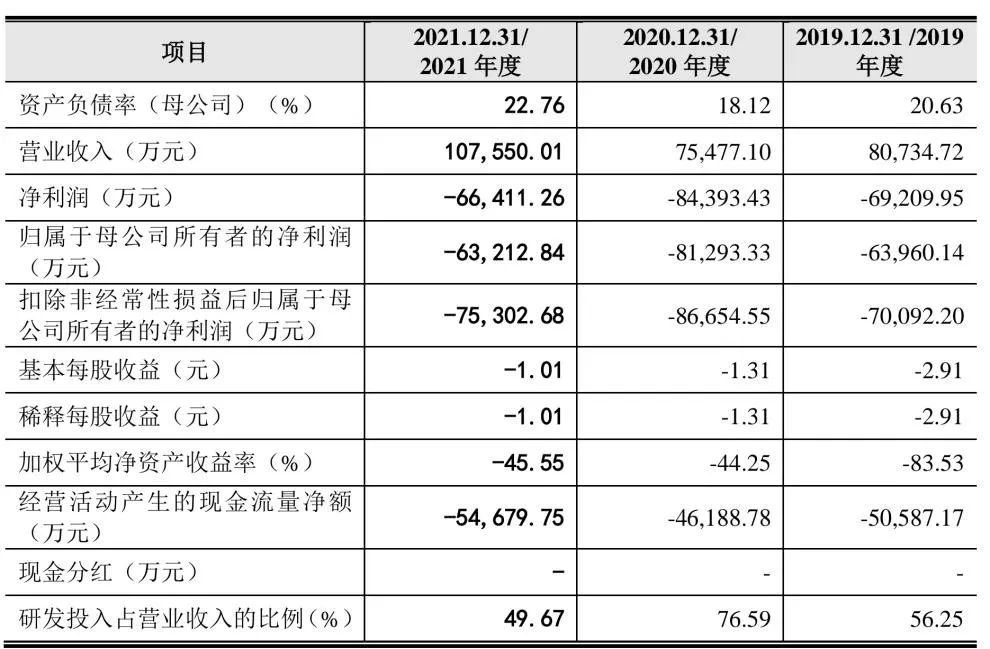

科创板披露的云从科技申请书显示,2019年至2021年云从科技营收分别为8.07亿元、7.55亿元和10.76亿元,其中2021年营收增长为42.6%。同期归母净利润分别为-6.40亿元、-8.13亿元和-6.32亿元。

图片来自招股书

换句话说,最近三年云从科技累计亏损20.85亿元,对应其三年总收入是26.38亿元,这也就意味着,三年来云从科技总共烧掉资金47.23亿元。

带来如此局面的原因主要来自两方面:其一是云从科技的毛利率很低。公开资料显示,云从营收主要来自人机协同操作系统、人工智能方案两项。

根据IPO申请书,2018年至2020年,云从科技人工智能解决方案业务收入分别为4.52亿元、5.97亿元、5.15亿元,营收占比分别为93.3%、74.0%与68.2%;同期人机协同操作业务收入分别为0.31亿元、1.83亿元、2.37亿元,占同期总营收的比例分别为6.4%、22.7%与31.4%。

按理说,专精视频和音频识别的云从科技,应该有着自己核心的技术能力,也应该在自己的业务上有着高毛利率才能支撑庞大投入的研发以及推动企业的发展。

然而,虽然自研人机协同系统毛利率较高,财报显示在2018年-2020年,这部分毛利率为75.6%、89.3%和75.9%,但真正占云从科技收入大头的是智慧治理解决方案,这三年这个产品占总营收的75.3%、58.1%、57.5%。

甚至2021年,其人机协同操作系统营收占比由前一年的32.5%骤降至12.72%,人工智能解决方案营收占比则提升到87.28%。

关键,这个占比超过云从科技一半以上收入的人工智能解决方案是一个综合型产品,云从科技只提供接触客户的部分,以及自己研制的声音、视频识别方案,剩下从摄像头硬件到后期处理等等一系列内容都需要三方来协助完成。

因为云从科技很多客户都是国有单位,尤其金融企事业机构,他们对于像摄像头等硬件的要求比较高,必须采购大厂的解决方案,这也就让整体利润被第三方分走很多,尴尬的“外包”身份,最终导致其产品毛利率比较低。

根据财报显示,2018年至2020年,云从科技智慧治理解决方案的毛利率分别为17.8%、23.4%和28.2%。2021年毛利率有所上升,达到了31.34%。

而把此项占比五成以上的业务毛利率折算进去,2019-2021年云从科技主营毛利率分别为38.89%、43.21%和36.76%,不光在AI四小龙中排名靠后,而且还呈现下降的趋势。

另一个原因来自过高的科研投入占比。

AI技术是一个还在成长期的技术领域,很多基础理论都必须企业在自己研发过程中解决,很少有成型的体系可以使用。

云从科技也是如此。

IPO申请书显示,2018年至2020年,云从研发费用分别为1.5亿、4.25亿、5.8亿,投入占营收比例分别为30.6%、56.3%和76.6%,高额的研发投入占据了同期营收的绝对大头。2021年云从科技研发投入有所下滑,仅为5.34亿,占收入比重破天荒低于50%,达到了49.67%。但其实对于云从科技收入来说,这样高的科研投入也让人难以想象。

这还不算,为了留下这些科研核心人员,云从科技在第一次递交上市申请书之前的2019年,就开始做股权激励的相应计划。财报显示,仅2019年云从科技的股权激励支付费用就高达12.75亿元。

超过50%以上的收入都必须做研发的投入,而且还要给自己的研发团队进行大量的股权和现金激励,以便留住人才。这固然稳定了云从科技核心的研发队伍,但也让其背上了沉重的研发支出包袱,进而影响到了企业的业绩和利润。

目前看这一点是无解的。

02 亏损背后商业模式未成型

实际上,截至目前,云从科技还未找到行之有效的商业模式。

创办之日起,云从科技董事长周曦盯上的就是智慧金融领域。在中科院等单位支持下,刚成立的云从科技与四大行成立联合实验室,摸索银行智能化运用场景,发展公司的基础业务。

客户需求的推动,让云从科技选择了视频识别和语音识别的AI技术赛道,并积累了大量客户经验。IPO申请书显示,到2021年年底,云从科技已经向400多个金融机构提供产品和技术服务,一直扶持云从科技的国有四大商业银行是其核心客户。

这样的开端相比AI四小龙其他三家来说,堪称完美。

但这同样也限制了云从科技的发展。

一方面这些大型客户比较稳定,云从科技每年可以从他们身上拿到几乎固定的收入,满足自己部分收入需求。

然而,云从科技的核心五大客户集中度太高,收入占比已经由2020年的27.92%上升到了2021年的69.58%。

其中来自四川天府新区行政审批局这一客户的收入在云从科技2021年营收占比中高达32.45%,其他云从科技的核心客户也多以银行、机场、公安等大型政企客户为主,而这也将为云从科技带来客户回款慢,议价能力弱的难题。毕竟政府采购要走很长的区间,哪怕是国有银行的采购,也会有一个很长的周期,相应款项的落地也是影响云从科技年度营收计算的一个重要原因。

IPO申请书显示,2019年至2021年云从科技的应收账款余额分别为3.08亿元、5.23亿元和4.2亿元,占当期应收的比例为38.19%、69.36%和39.07%。

另一方面,太过集中的客户其实对公司的成本支出影响很大。云从科技针对客户的产品方案,实际上并不是一个标准体系的产品销售,而是定制化的。而每个客户的需求不一样,解决方案内容不一样,采用的技术,底层和三方的设备也不一样,各个项目的盈亏就不能达到一个好的标准。

再加上对于一些单独研发的客户,必须保证一个庞大的技术团队对接落地客户需求,这也间接推高了云从科技的研发成本。

从数据上可以看出,招股书说明近三年云从科技的营收分别为8.07亿元、7.51亿元和10.7亿元,复合增长率仅为15.42%,与招股书中承诺的未来三年33.6%的复合增速相去甚远。

当前,云从科技目前并没有找到成型的商业模式,单靠现在这种服务大客户的方式,未来很难完成招股书承诺的增长率。

03 上市为了续命?

现金净流出或者说烧钱已经超过40亿元的云从科技,现在面临的最大问题是流动性不足。

IPO申请书显示,云从科技2019到2021年三年内经营性现金流,净流出已超过15亿元,而截至2021年末,云从科技的资金余额仅为8.52亿元。

也就是说如果不融资的话,云从科技的资金余额仅够公司支撑一年半,如果按2020年的亏损高值来说,那就只够公司支撑一年。

因此,此次上市可以说是为了筹集资金解决云从科技现在的产品问题,最起码要通过投入研发,想方设法为核心产品解决方案弄出一个行之有效的标准产品框架,才可以大大降低所有客户后期单独开发的比例,从而降低成本提高利润。

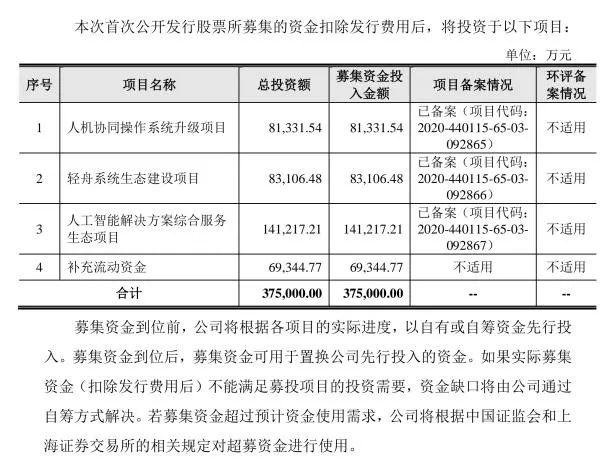

IPO申请书中特意表示,此次云从科技上市,拟融资37.5亿元,计划向人机协同操作系统升级项目投资8.1亿元、向轻舟系统生态建设项目投资8.3亿元、向人工智能解决方案综合服务生态项目投资14.1亿元、补充流动资金6.9亿元。

图片来自招股书

云从科技在招股书中表示,如果公司未来一定期间面临市场激烈竞争出现主要产品价格下降、研发投入持续增加且研发成果未能及时转化、人工智能行业政策出现不利影响、下游行业需求显著放缓等不利情况,公司将面临短期无法盈利,未弥补亏损存在持续扩大的风险。

目前看,人工智能赛道早已过了早期的创投热潮,从资本层面进入“挤泡沫”阶段。

而进入这个阶段,大家比拼的就是商业化落地能力,市场盈利能力将成为核心指标。那些故事再好,但不能带来真正商业价值的企业,最终会被资本淘汰。

评论