文|锌财经 陈妍

编辑|大风

2022上半年,以电影为主营业务的A股影视公司正经历集体失语。

万达电影作为影视公司的头部企业,目前已形成线下电影院放映业务与上游电影制作发行业务并行的全产业链布局,其市场表现,自然受到了当前影视大环境的影响。

财报显示,2021年万达电影实现营收124.90亿元,同比增长98.40%,净利润1.06亿元,比2020年增长101.59%,扭亏为盈,在众多亏损的“难兄难弟”里,背靠万达集团的万达电影似乎表现得还不错。

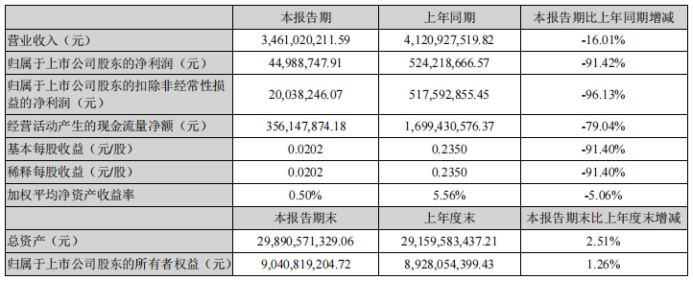

但紧接着发布的2022年Q1财报就浇了一盆冷水,数据显示,万达电影在报告期内营收34.61亿元,同比减少16.01%,净利润与去年相比更是有大幅度下滑,同比下降91.42%,仅有4498.87万元。

来源:万达电影2022年Q1财报

不久前,万达电影爆出丑闻,被指使用其优惠券购票比不使用价格还高,违反广告法,被市场监管部门处罚。事实上,影院发放优惠券,本是在疫情环境下,为了应对营收不利的开源之举,只是万达电影的“积极自救”显得颇为“套路”,既暴露了它营收不利的事实,又败坏了在消费者心中的好感,可谓得不偿失。

大环境的不确定因素,让电影业长时间处于熄火状态。资本方和制作方都不敢轻易尝试开机,这也间接导致了院线长期处于低上座率状态。万达影业想要走出冬季,还需要一些时间。

电影行业过寒冬

如今看来,万达电影在2021年的财报表现,可能是它近段时间里最后的荣光。得益于当时院线市场的复苏以及积压大片的上映,万达电影在亏损两年后,终于实现盈利。只是,这种情况过于特殊,很难复制。

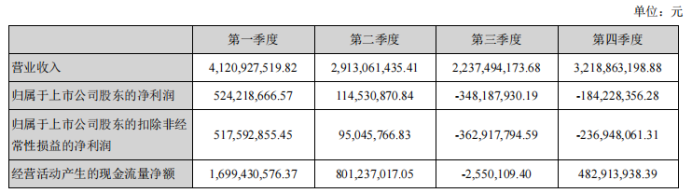

具体来看,万达电影2021年四个季度中,只有Q1和Q2两个季度实现盈利,其中Q1季度更为关键,归母净利润达到5.24亿元,而Q2仅为1.14亿元。由于电影业绩受档期影响明显,因此Q1的春节档成为必要考虑因素。

来源:万达电影2021年度财报

一般来说,春节档是全年最大的票仓,经历2020年影院停摆后,2021年春节档也迎来爆发。其中,由万达电影主投主控的《唐人街探案3》拿到超过45亿的票房,占据整个春节档票房的半壁江山。2021财报中,万达电影共提到《唐探3》七次,可见其重要性。据小马估值计算,万达电影作为《唐探3》出品方可分得12.3亿元,加上万达可参与的院线分成,最终收益约为15.38亿元。

到了2022年,情况则完全不同了。万达电影在今年的Q1季度,没有任何头部的IP电影,而此前“唐探系列”“误杀系列”IP作品本是万达电影收入的主要来源。疫情反复之下,后续的IP开发和拍摄都受到影响。

3月以来,受新一轮疫情扩散以及热门影片供应不足的影响,电影大盘跌入冰点,市场经历“至暗时刻”。3月大盘仅9.1亿,同比2021年下滑63.5%,为2013年以来票房最低。随着“清明档”“五一档”多部电影集体撤离,电影市场继续释放消极信号,4月总票房下滑至5.66亿,5月截至目前票房仅有4.35亿。

与此对应的是国内电影院的大量关停,到今年3月底,全国影院营业率已不到50%。万达电影以院线业务为支撑,院线关停势必对其业绩造成冲击。作为头部公司,万达电影的影院数、银幕数都远超其他同业。2022年第一季度,受疫情形势影响,万达电影一度有超过400家影院暂停营业,超过旗下电影院总数的一半。

在大环境如此不确定的情况下,国内的上游资方和制作方,都不敢轻易尝试新电影的制作。而对院线来说,即便商场自由开放,只要没有好片子,就不会有观众跑到电影院看电影。另一方面,最近一年,进口的影片质量也不算太好。没有好的电影内容,院线也很难重新热闹起来。

因此,万达电影2022年Q1季度的净利润虽下滑了91.42%,但凭借春节档的票房贡献,仍维持了盈利状态。从目前的市场状态来看,万达电影Q2财报表现恐怕会更不尽人意。

万达电影还在寻找出路

这两年的行业寒冬之下,国内有大量影院倒闭,市场的自我调节机制也加速低效影院的出清。在这个时候,万达电影却选择逆势扩张,借机提升市场份额和行业影响力。

此举看似与大环境相矛盾,却符合电影市场的竞争规则,即为了保证市场份额,扩张才是常态。根据财报,2021年,万达电影新开自营影院61家,关停经营不善的影院9家。截至12月31日,拥有直营影院699家,银幕数共计6750块。与横店影视、金逸影视等其他A股电影公司相比,去年万达电影是新增直营影院最多的公司。

据报道,万达电影将在2022年继续保持平稳的影院建设速度,计划新建30-50家影院。2022年Q1季度万达直营影院净增8家,较去年同期有较大提升。

艺恩数据显示,2021年全国影投数量574家,较2020年减少10家,部分影投退出市场,TOP10影投市场占有率47.0%,集中度回升。大环境萧条,中小院线消失,整个院线票房市场份额有了新的洗牌,万达院线2022年Q1的市场份额达到16.19%,较去年提升1.85%,居于院线之首。

但逆势扩张也让万达电影面临更大的现金流压力。根据财报,万达电影2021年现金及等价物净额为负9.87亿元,说明存在过分扩张并且仍在偿还借款的情况,此前募资新建影院也侧面印证了这点。截至2021年末,公司使用募资投入“新建影院项目”累计8.05亿元,投资进度57.54%。今年电影大盘持续遇冷,万达电影想通过主营业务回款盈利,不容乐观。

电影业务受困后,万达电影也尝试在剧集业务上发力,增加非票房收入。2020年疫情爆发时,万达电影的电视剧制作相关业务的营收占比,甚至高于电影制作业务;但到了2021年,受疫情和行业政策影响,全年电视剧上线数量减少,营收占比同比下滑9.32%。

从长期发展来看,万达电影拓展其内容业务版图自然有积极意义,但面对公司剧集制作经验匮乏、市场竞争激烈、精品率低下等客观障碍,万达电影短期内很难靠电视剧业务立足。2021年,子公司新媒诚品主投主控的8部剧集均未在市场上获得较大反响。

万达出品电视剧/豆瓣截图

为了增加营收,万达电影还展开了“花式自救”。除了发放优惠券、与其他品牌联名打造专属产品等基本操作外,公司的开源行为还体现在对多个赛道的布局,比如,推出自有奶茶品牌“万茶”、开设剧本杀门店、举办脱口秀等。但万达电影这些行为也被质疑是否是“病急乱投医”,毕竟到目前为止,并没激起什么水花。

万达正值多事之秋

与类似光线传媒这样注重影视制作的公司不同,万达电影的业务重心始终在下游院线,这与万达电影的“地产系”出生有关。万达早期布局电影业务,主要是为了配合商业广场的发展脚步,让万达旗下的每一座广场都能配备多厅影院。一开始的万达院线都是直营店,且基本位于万达广场内。

万达广场的聚客能力也成为万达影院强有力的护城河,不仅帮万达院线打响了招牌,还在短短几年内确立了它的龙头地位。然而,在疫情、政策等多种因素影响下,万达广场自身也面临发展困境。

2017年开始,受贷款紧缩以及海外资产监管收紧等因素影响,万达被迫剥离重资产业务,转型成为商业管理运营企业,彻底走上了轻资产道路。同年,万达影视集团收入532亿元,同比增长35.9%,表明万达电影收入稳定增长。

正当万达把主要精力放在商业地产和万达院线上的时候,疫情的到来又打乱了节奏,线下商业门店关闭,客流量暴跌,影院也被迫关停。截至2020年末,万达商管实现收入391.34亿元,同比下降50.25%,净利润138.8亿元,同比下降44.89%。

前不久,珠海万达商管作为万达商管的上市主体,更新了申请资料,再度赴港上市,中信证券、摩根大通、瑞信为其联席保荐人。上市结果如何尚未可知,不过从招股书中可以窥见,万达广场面临的问题还有很多。

根据招股书,在万达广场众多的品牌商户中,开设300家门店以上的品牌仅有14个,而开设10家门店以下的品牌则高达20071个。由此可见,万达商场里充斥着小众及不知名品牌,这也间接影响了万达广场自身的品牌调性,并限制了其消费群体的属性。

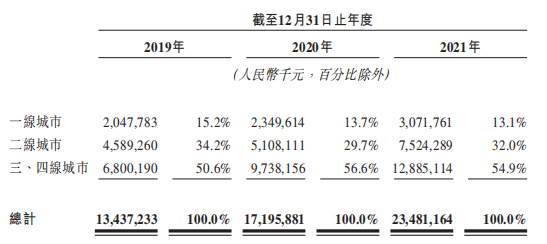

近三年来,万达广场在一线城市的收入占比也不断下滑,从2019年的15.2%跌落至2021年的13.1%,二线城市也从34.2%下滑至32.0%。唯有三、四线城市的收入占比在上升。由于一、二线城市的商业广场已呈现饱和状态,万达难以找到更多增长点,只能向下沉市场寻找更多可能性。但这与其院线布局又存在矛盾,因为一、二线城市往往是国内最大票仓。

来源:珠海万达商管招股书

此前,万达商管曾与投资者签署对赌协议,约定在2023年10月31日前要完成上市,双方并未披露具体信息,但据相关媒体报道,万达商管或为此付出不小代价。如此一来,万达商管在上市前又多一层阴云。

而万达电影也开始逐渐减少与万达广场的“强联系”,除了加大上游业务的布局,也在寻求院线品牌的独立性。2022年Q1季度,万达电影新开的8家自营影院都未设置在万达广场里。

万达电影上半年过得并不算好,夏天已至,万达电影仍在盼春来。雪上加霜的是,万达院线背后的万达广场,也面临危机。2022年下半旬也未必有曙光出现,万达电影还将在黑暗中摸索很长一段时间。

评论