文|热点微评 王新喜

今年的智能家居市场的争夺战愈加激烈,我方唱罢你登场的态势明显。

全屋智能有多火?3月就有华为云米欧瑞博3家企业推出了新一代的全屋智能解决方案。4月19日,海信登场,发布智慧生活品牌片,表示要做“平凡”但有用的智能”,将全屋智能的赛道延伸到家之外。

5月10日,海尔三翼鸟召开了全屋智慧发布会,发布了“1+3+5+N”全屋智慧全场景方案。拿出了智家大脑核心载体——智家大脑屏。要通过智家大脑开放平台+AI云、大数据云、IoT云+全屋神经元网络系统,共同组成一套智能家居控制系统。

当前海尔的全屋智能的场景化、服务化模式正在升级,其“智家大脑屏”的打法与华为的全屋智能模式越来越像。

智能家居的智能中控屏时代正在到来。欧瑞博2018年就推出了MixPad超级智能面板,小米生态链企业绿米也推出了智慧面板S1,华为早在去年“1+2+N”模式中,也推出了智能中控屏。

可以看出,智能家居市场厂商在强化人机交互能力、主动服务能力,全屋智能正在从卖硬件到卖场景化服务,再次回到了抢占中控屏的路子上。

海尔与华为踏入了同一条河流

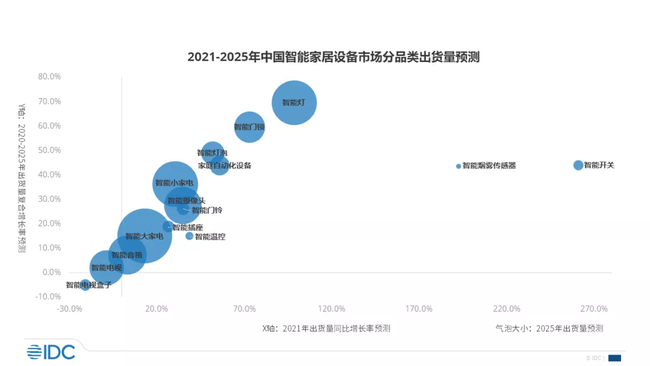

全屋智能风口已经到来。根据IDC数据,未来5年出货量将以21.4%复合增长率持续增长。而全屋智能解决方案在消费市场的推广将成为市场增长的重要动力之一。

全屋智能已经成为各大厂商的重要战略,但在消费侧冷清的局面当前并没有改善。

根据物联网分析公司 Berg Insight 的一份新研究报告,2021 年欧洲和北美的智能家居数量达到 1.05 亿个。 过去一年北美智能家居数量同比增长13.0%。而早前的数据显示,中国智能家居市场渗透率尚不足5%。

当前各大厂商的全屋智能战略也并没有唤起消费者的热情。

全屋智能当前大致有五大阵营。包括以海信、海尔、美的为代表的家电企业;以华为小米、云米为代表的科技企业;以欧瑞博、Aqara、紫光物联为代表的智能家居企业;以百度、阿里为代表的互联网企业;以罗格朗、欧普照明等为代表的电气、控制器类厂商。

在众多新老玩家中,百度阿里为代表的是智能单品模式,而海信、华为、海尔目前的方向都是向场景化、定制化的方向走。

从海尔来看,2020年海尔智家推出的三翼鸟,其特点是从卖产品到卖场景,为消费者提供阳台、厨房、浴室、全屋空气、用水、视听等定制化的场景解决方案,更加偏向于后装市场。

但从海尔三翼鸟升级的智家大脑来看,其实与华为的智能主机系统是同一个思路,即将前装与后装高度结合。

早在2021年4月,华为公布了“1+2+N”全屋智能解决方案。即一个主机 (HarmonyOS 中央控制系统)+ 两张网(家庭物联网、互联网APP) + N 套系统(涵盖照明系统、安防系统等的鸿蒙智联生态)。

今年3月,华为发布了升级的1+2+N全屋智能解决方案,推出了全新的华为全屋智能主机SE,体积更小巧,它还能挂屏安装成为带屏主机。

它本质上以1为核心进行扩展与渗透,让1——专门的智能主机来充当智慧家庭的中心大脑的角色。

华为的打法更多是前装模式,将生态产品以子系统的方式扩展,用系统、平台与渠道来打造生态圈。

海尔原本是场景化定制的打法,更多偏后装模式,但从海尔的最新智能大脑的玩法来看,它其实越来越像华为,甚至有点学习华为的意思。因为从海尔三翼鸟的1+3+5+N打法来看,其中的1——智家大脑屏本质就类似于华为的全屋智能主机,充当整个家庭的大脑与中枢。

而三翼鸟3大全屋专业系统(全屋智能、全屋用水、全屋空气)与5大智慧空间(智慧厨房、智慧卧室、智慧浴室、智慧客厅、智慧阳台),其本质也是渗透到底层系统与环境层面,这与华为通过子系统方式来渗透系统底层、打透前装市场有颇多类似之处。

从华为的智能主机系统到海尔的智能大脑,都是要抢占家庭的智能中控地位,在此基础上实现子系统的生态化与产品和服务的一体化。

华为的方向是基于鸿蒙系统开放底层的技术解决方案,融合通讯、控制系统等基础设施,并基于此提供丰富、可扩展的鸿蒙生态配套终端,它更强调与装修结合,定价门槛与隐性成本较高。

海尔三翼鸟的1+3+5+N是将家装、设计、施工等所有资源方统一整合,制定全屋方案,再通过场景化定制,向消费者卖套系家电,再通过一个智能大脑屏,实现网器联动的主动服务,并持续引入生态方资源,不断迭代智慧体验。

总结可知,华为偏向于前装,海尔过去的场景化定制更偏向后装,从其升级后的打法来看,也在学华为深入前装体系与市场,前装与后装都要。

华为与海尔踏入了同一条河流。

前装的难度与短板

虽然说,未来全屋智能的趋势,是前装与后装的统一与整合体验,但从初始阶段来看,前装普及的难度要远大于后装。

为什么呢?前装涉及的改造成本太高,底层渗透率过高,往往会存在维修与各种改造的隐性成本。反而是场景化定制,偏后装的智能对于用户更加友好。

当然,华为并不是不懂前装改造要说服消费者的难度更大,但是华为明知难也要上,其实有更深层的战略目的——扩展鸿蒙系统生态。

在过去5年间,华为鸿蒙已经与1800+行业伙伴,合作了4000+智能单品,构建了繁荣的硬件生态。随着鸿蒙体系中的合作伙伴规模越来越大,华为有必要让合作伙伴尝到加入鸿蒙生态的好处与利益,形成生态利益共同体。

因此,华为的全屋智能方案本身就考虑到了各合作伙伴的生态利益,它的子系统方案,其实就是将合作伙伴厂商的单品整合进来,接入各大子系统进行适配,用户可以自由挑选这些设备,让各大合作硬件厂商成为消费者全屋智能方案中的一个个可供甄选的菜单选项。

简言之——华为全屋智能方案是要将合作伙伴的利益诉求通过体系化的方案整合起来,面向消费者规模化落地,因此,深入的渗透到前装场景,就成了必然选项。

当然,华为的方案局限性笔者也说的够多了,不仅价格昂贵,隐性成本也高,说服消费者难度大。

海尔学习华为的局限性在于,华为是开放性操作系统+海量硬件厂商作为基础。海尔的全屋智能方案更倾向于推广自家套系化家电产品,自有物联网操作系统生态的缺失,无论是用户可供甄选的产品选项,还是品类的丰富性,都存在局限。从消费者层面需求来看,可能也更倾向于布局更加多元化、多品牌的产品,而不是让一家品牌承包全家的电器。

智能家居要有局部最优解,而非大而全的渗透

在过去,智能家居其实一直是主打智能单品爆款,目前全屋智能都主张大而全的底层渗透。但事实上,或许是全屋智能在厂商侧雷声大,但在消费端雨点小的原因——智能家居渗透率只有不到5%,全屋智能就更不用说了。

不少业内人与消费者都表示,智能家居单品的普及倒是多见,但几乎很少见过有人装全屋智能。原因在于,类似从华为到海尔的全屋智能方案,往往需要在装修阶段就介入,花费大,隐性成本高、可升级性不足。

早前就有业内人士谈到:“一套90~100平米的房子,很多人的装修总预算也就10多万左右。但要实现智能家居功能尤其是全屋智能,前装的过程需要重新布线、装料、凿孔,涉及的网线、电线以及开关、网关、传感器、连接器、面板、主机等房屋装修的前置环节,就要耗费至少10万元。

但由于全屋智能在消费侧的信任度与认知不够,多数消费者也不愿折腾。无可否认全屋智能是一个趋势性方向,但目前的行业发展与消费者认知都处于初级阶段。在市场培育阶段,全屋智能其实要有局部最优解的爆款型方案来吸引普通消费者尝鲜,而不是通过一个昂贵的、大而全的解决方案让消费者望而却步。

笔者了解到,当前大量消费者对全屋智能还存在诸多顾虑,包含了隐私安全、智能化产品的安全与耐用性、昂贵的成本投入以及维修与售后等各种担忧。

基于消费者的痛点,厂商应该通过套系化的产品,实现局部的场景化智能,建立消费者的初步认知与品牌信任。海尔原本的场景化定制其实是有优势的,它更偏向场景化的人机交互,从布局到交互,简化了全屋智能的体验门槛,但是目前海尔学习华为的打法,本质上是把简单的方案变得更加复杂化,在用户角度,它不是更智能化了,而是成本更高了,顾虑更多了。

从厂商的利益诉求来看,一直以来都在试图探索一个入口级智能家居产品,来打通家庭的智能控制,智能摄像头、路由器、智能音箱都曾一度被视为家庭智慧生活的入口控制中台。

从今天来看,华为的1+2+N、云米的1=N44,海尔的1+3+5+N,其中的1就是一个主导性的硬件入口。从华为到海尔,目前厂商们都更倾向于打造一个智能中控屏来作为连接全屋的入口。

对厂商来说,硬件即入口,不仅多卖了一个硬件,而且让这个硬件成为流量枢纽,也是厂商洞察消费者习惯的大数据入口,其战略价值不言而喻。

但对于消费者来说,全屋智能的成本无疑变得更加高昂了——从海尔的智家大脑屏来看,智家大脑屏在交互方式上,增添了人脸识别、体型识别等交互方式,以及人脸开门、虚拟试衣、AI健身等。但这原本是一个APP就可以替代的。

如前所述,这种系统级别的介入也容易让消费者产生隐私安全的顾虑,一旦智能化产品出现bug或者被黑,后果也难以预测。

此外类似于海尔提供的全屋智能、全屋用水、全屋空气系统,从水温控制、空气质量检测、打开空调等管理,它其实并非痛点与刚需,用户的感知也不明显,而类似关闭窗帘、打开空气净化器、开空调等动作,用户随手可以解决的问题,其实没有必要通过更高的溢价来购买这种解决方案,并通过一个中控屏幕来操作。

整体而言,在市场不成熟的初级阶段,要消费者去考虑第三方厂商的一整套从前装市场就切入的智能家居方案,现实难度太大。

这也是为何全屋智能要寻求局部最优解,即针对用户基于某个特定的场景化需求,比如针对阳台、客厅、厨房或者一整套家电协同,做局部的智能化方案设计,这种局部的后装市场灵活性大,可以面向更多元化的消费者需求,其实是更务实的选择。

华为做前装的深入介入是基于扩展鸿蒙生态的目的,有不得不为的战略考量,但海尔做前后装的深度统一其实模糊了自身的本源基因优势,海尔的优势在于有一整套的家电产品线,制造业品牌深入人心,面向消费者做后装场景化的场景化、一站式定制其实更有优势。

从海尔的3大全屋专业系统来看,它深入介入到前装市场,需要投入网络、控制中心、传感器、摄像头等设备串联设施,复杂程度高,甚至需要引入生态合作品牌,海尔又不像华为有鸿蒙系统的庞大生态支撑,有大而全的可供介入的合作伙伴产品品类。

如果仅针对自家的套系产品做前装的深度整合,不仅消费者选择的灵活性不足,单一品牌的方案弱化了单品价格、选材与对比,容易让消费者承担更加昂贵的成本,或难以成为吸引多数目标消费者的选择项。

随着移动互联网、物联网、5G等新技术深度融入到家电产品,从智能单品向场景化、开放生态的方向发展是必然趋势。但今天各大厂都在走智能中控屏模式,这种模式的本质是画地为牢,打造封闭生态与各自的标准,从底层基础设施到全屋家居产品都圈入自己的生态。

如何更加深入理解消费者的痛点与需求,可能还需要厂商们站在消费者利益与立场去思考战略,否则,这场厂商端的自嗨很难与消费者端发生共振与共鸣,也难以带动整个智能家居行业向着更加务实的方向进化与落地。

评论