文|全天候科技 胡描

编辑|罗丽娟

在2022年的一季度,全球零售巨头沃尔玛也没有抗住压力。

其一季度报显示,报告期内实现总营收1416亿美元,同比增长2.4%。但增收不增利,其净利润为20.5亿美元,同比下降了24.8%。

在电话会议上,沃尔玛首席财务官比雷特·比格斯表示,一季度供应链中断、成本增加、持续高通胀都使沃尔玛面临挑战。

在发布一季度报的两天中(5月17日、18日),沃尔玛股价从148.2美元/股,下跌至122.4美元/股,两日跌幅达17.4%,市值缩水了710亿美元。

不过,在过去3个月,沃尔玛的股价表现仍优于标准普尔500指数大盘,这也让部分投资者对沃尔玛依旧有信心。

回顾过去两年,沃尔玛的业务转型可圈可点:

在电商业务上,沃尔玛大力招商,吸引商家入驻,两年间销售额几乎翻了一倍;在中国市场,经历多年的萎靡不振后,沃尔玛也通过收缩业务,关闭部分传统卖场,转而发力山姆会员店,亦实现了业绩增长,增速反超美国本土,只是当前增长对于沃尔玛来说,仍低于“预期”。

但业务的局限也很突出,电商业务晚了二十年的沃尔玛,想要挑战亚马逊所在的领域,仍需解决不少问题;而在中国的山姆会员店业务,面对越来越多的竞争对手,未来也难再讲高增长的故事。

而在新业务上,沃尔玛大力推动了广告销售业务,布局了运动品牌,还尝试拥抱“元宇宙”,这些都还未到出成果的时候。

1、增收不增利

从2022年一季度的财报来看,沃尔玛三个主要的业务板块,盈利能力均有所下滑。

沃尔玛美国(主要包括美国本土大卖场和电商业务)一季度销售额为969.04亿美元,同比增长4%;而经营利润为44.62亿美元,同比下滑18.20%。其销售额、经营利润分别占了整体的69%和84%。

山姆会员店(主要包括美国和波多黎各的山姆会员店)的销售额增长强劲,同期为196亿美元,同比上升17.5%。但增收不增利的特点明显,经营利润降幅达到20%。

归结增收降利的原因,沃尔玛在财报中提到,增长主要是因为交易增长以及通货膨胀。而降利则是主要因为燃料和履约在内的供应链成本提高,以及商品降价幅度高于预期。

电话会中,沃尔玛方面补充表示,影响利润的因素还包括因通胀带来的库存增加,以及工资支出的增加。

在疫情期间,由于员工感染病毒、休假,使得沃尔玛雇佣了更多的员工。而今年以来,奥密克戎的影响减弱,许多员工回归岗位,这让公司员工数量迅速增加,这也使得工资支出有所增加。

而在沃尔玛国际(主要包括美国以外国家和地区的超市、大卖场、山姆会员店、电商等业务)业务上,其销售额为237.63亿美元,同比下滑12.96%;经营利润7.72亿美元,同比下滑35.34%。

销售额的下滑也是由于过去两年中,沃尔玛出售了阿根廷、英国等国家的业务,业务整体收缩。但从现有国际业务的增长来看,业绩增幅为6.3%。

据沃尔玛中国方面数据,一季度其净销售额增长7.2%。另据“壹览商业”估算,沃尔玛中国业务一季度的销售额在262.7亿人民币左右。

在毛利润上,沃尔玛指出,由于新冠疫情以及物流交付受到限制,中国市场沃尔玛门店毛利润下降,同店交易增速只有0.2%,低于预期,也远低于“墨西哥及中美洲国家”和加拿大6.2%和10.6%的增速。

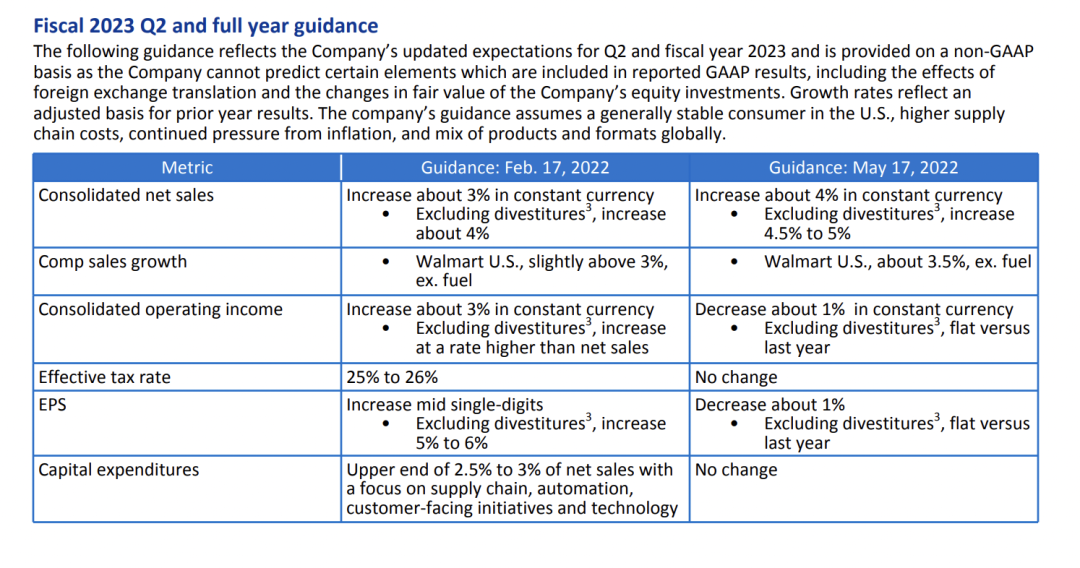

对于2023财年的预期,沃尔玛也进行了调整。预计净销售额增长约4%,较之前的预计增长1%,但对全年利润的预期也下调了1%。

沃尔玛在财报中调整了2023财年的业绩目标

不过,沃尔玛一季度业绩中也不乏亮眼的地方。其山姆会员店的会员收入同比增长10.5%,这也意味着其会员复购率不低,且会员拓新仍有增长空间。此外,“沃尔玛美国”、“沃尔玛国际”以及山姆会员店业务的电子商务销售额也在增长,其中沃尔玛中国第一季度电商销售额大增89%。

资本也未对沃尔玛完全丧失信心。美银分析师Robert及其团队认为,相对零售业同行,沃尔玛在应对高通胀方面处于有利地位,并认为沃尔玛的估值有望提升,因为公司其他利润来源的影响力正在提升,例如数字广告在Q1获得了30%的增长。

贝雅(Baird)分析师 Peter Benedict则认为沃尔玛“跑赢了大盘”:“某些特定因素可能只是暂时的,消费者的活跃度还是令人振奋的”。

实际上,受美国通货膨胀的影响,不仅是沃尔玛,另一个零售巨头塔吉特(Target)的一季度业绩不及预期,股价因此单日大跌近25%。

相比于塔吉特一季度净利润同比下滑超50%,沃尔玛似乎更具抗压能力。

2、业务转型的两步棋

回顾过去两年,沃尔玛的业务转型成果有目共睹。

在中国之外的市场,沃尔玛和亚马逊之间的竞争鏖战犹酣,亚马逊的销售总额何时超过沃尔玛,也一直备受讨论。

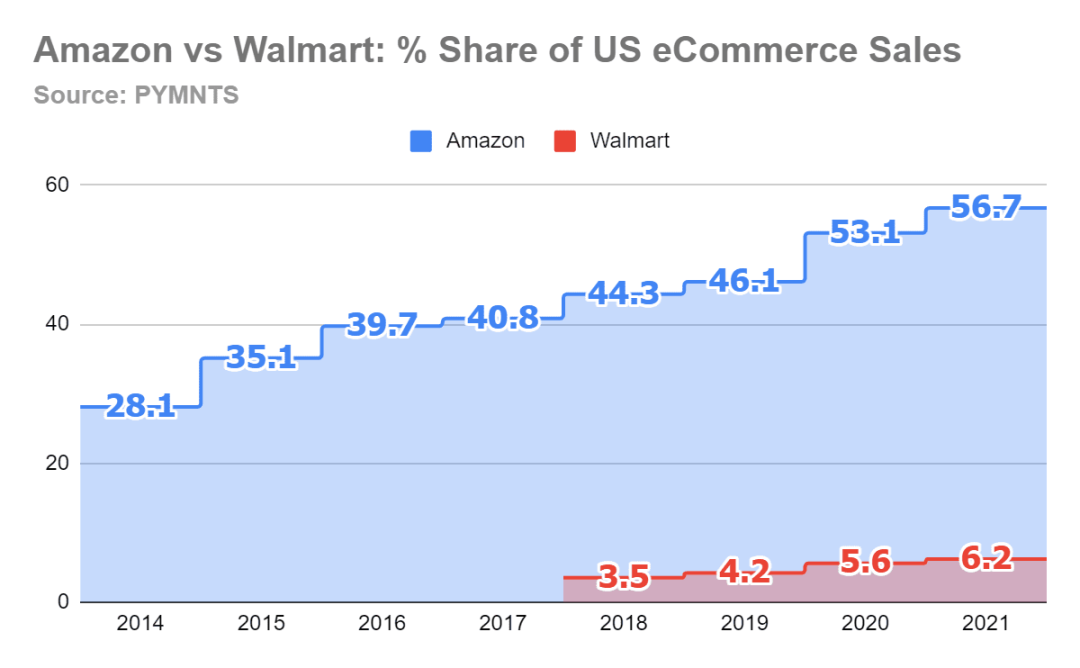

在2021年,亚马逊的净销售额为4698亿美元,同比增长了22%;沃尔玛同期为 5728 亿美元,虽然高于亚马逊,但其增长幅度为6.4%,增速远不及亚马逊。

另据PYMNTS的数据,在2021年,美国近60%的线上零售购买在亚马逊上完成,其在美国零售市场达到了56.7%。而沃尔玛的电商,到2021年,市场占有率也仅达到了6.2%。

历年来沃尔玛与亚马逊在美国线上零售的市场占比

这无疑让沃尔玛感到忧虑,在近两年中,沃尔玛开始大力发展电商。

事实上,沃尔玛对电商的布局仅比亚马逊晚了两年,在漫长的时间中,沃尔玛并没有将其当做重点业务,在疫情前,也主要以收购式扩张为主。在2016年之前,其电商平台仅有几百家第三方卖家。

在2021年3月,沃尔玛开始大范围在中国进行商家招商。电商情报公司Marketplace Pulse数据显示,从2021年3月到2022年1月中旬,沃尔玛增加了大约8000名中国卖家,占同期新商家总数的14%,国际卖家几乎全部来自中国,截至去年年末,中国卖家的数量约为沃尔玛商家总数的七分之一。

有数据显示,截至2021年末,沃尔玛的卖家总数不足9万家,尚有发展空间。而“肉多狼少”的局面,也使得当前入驻沃尔玛的商家仍处在平台红利期。

据志象网报道,一位入驻了沃尔玛的商家表示,“现在沃尔玛平台不但卖得很好,而且利润也比亚马逊高,同样一个产品,在沃尔玛上定价比亚马逊高出10%,依然有不错的销量。”

大量商家的入驻,也带动了沃尔玛电商业务的增长,沃尔玛首席执行官道格.麦克米伦表示,“在2022财年,从我们商店完成的网上订单数量同比增长了170%。而这是建立在前一年超过500%的收益增长基础上的。”

在2022财年,沃尔玛美国电商净销售额达到了478亿美元,同比增长了11%,与2020财年相比几乎翻了一倍。并预计到今年年底,沃尔玛将有超过2亿件在线商品。

在中国市场,挑战沃尔玛零售地位的并非淘宝、京东等电商巨头,而是生鲜电商、社区团购等新零售业态。在它们的冲击下,传统老牌零售商正在陷入负增长的困境。

据赢商网不完全统计,在2021年,其所监测的13家连锁超市全年关闭门店数就超过100家,其中人人乐37家、家乐福20多家,永辉、大润发等传统商超品牌也均有关店。

具体来看沃尔玛,据彭博社数据显示,在过去三个财年中,沃尔玛在中国的销售额均呈现下降趋势。在2016年—2020年,沃尔玛在中国关闭了80家门店左右,到2021年9月,沃尔玛门店已减少至378家。

而在收缩传统门店的同时,沃尔玛在中国开始密集扩张山姆会员店。

据沃尔玛中国数据,截止到 2021年末,沃尔玛在中国的22个城市开了36家山姆会员店,会员数高达400万人。在今年,沃尔玛还计划将山姆会员店增加至40至45家。

大力布局山姆会员店,一方面是因为仓储会员店在国内迎来了小爆发,消费者对付费会员制的接受程度越来越高。另一方面也是沃尔玛对中国市场的重新定位,在保住基本盘的同时,以更精准的产品定位,圈定中产及其之上的圈层。

不同于传统大卖场,仓储会员店用“买票入场”的模式圈定了消费者,主要以会员年费作为核心收入,而非零售赚差价。这意味着仓储会员店需要用精准的选品和极致的性价比,来不断吸引会员为之买单。

相比传统大卖场,仓储会员店的SKU精简了许多,大概在4000-5000,是一般大卖场(SKU在20000左右)的四分之一。但SKU减少却并不意味着运营更容易,仓储会员店需要做非常精细的产品选择,定义这些产品是否符合自己的会员需求。

“第一它需要有足够的能力选出来这样的商品;第二是需要有对产品的定义能力;第三就是它的产品迭代能力必须要强。”一位零售分析师告诉全天候科技。

另一个能力则是供应链,供应链能力能不能组织起来,能不能满足用户的需求,并去影响这些目标用户,这是一个极大的考验。

相比之下,背靠沃尔玛的山姆会员店,在高品质的生鲜和大量的自有品牌合作定制产品方面,有着长期的积累,这也是2021年山姆会员店在国内能够快速跑起来的重要原因。

受益于山姆会员店的发展,沃尔玛在中国的确的整体业务也有所增长。据其官微消息,在2021年第四季度,中国区净销售额增长26.7%,可比销售额增长19.8%。

3、60岁的“赶潮儿”

如果说仓储会员店是沃尔玛在中国市场上找到的解题方程式,那么当套用这套方程式的玩家越来越多,也意味着沃尔玛难再脱颖而出。

对于类似业态,中国本土的玩家们展现出了越来越多的野心,盒马、永辉等纷纷下场。

在2020年10月1日,第一家盒马X会员店在上海开业。开业仅两个月,盒马便宣布该店实现盈利。盒马创始人侯毅还曾透露,在2021年盒马会新开10家X会员店。

而转型受挫的永辉也瞄准了仓储店。据其数据,截至去年8月,永辉已开出49家仓储店,覆盖15个省区。

此外,COSTA、家乐福、麦德龙等有着外资基因的零售商也纷纷布局仓储会员店,整个赛道正在变得拥挤。

不过,市场的容量或许让这个业态的“天花板并不高”。

有分析人士向全天候科技算了一笔账:以城市容量计算,像北京2000多万人口,按照中产收入、结婚群体、家庭型消费几个标签划分典型目标人群,实际上消费者数量并没有那么可观。而像Costco这类超市,20万-30万会员才能够支撑一家店,那么在北京这样城市,开5家左右就已经十分饱和了。

“中国目前能够支撑仓储会员超市的城市可能只有50个,大城市可以有两三家,小一点的一家就足够了。”前述分析人士判断指出,仓储会员超市在中国的总量可能在60-80个。

这或许也意味着山姆会员店在中国想要保持去年的增速,并不是一件容易的事情。

而发展电商,沃尔玛才刚刚起步,9万家左右的商家,还与亚马逊相差甚远。

回顾几家电商平台的发展,无论是淘宝、拼多多,还是亚马逊,都在打假、刷单等问题上与商家搏斗多年,并付出了不小的代价。而同样的过程,或许沃尔玛还需要再走一次。

有入驻沃尔玛中国商家表示,“对于刷评等操作,官方还没有出台监管政策。”在当前这个阶段,沃尔玛对商家的监管力度较松,这或许也将埋藏诸多隐患。

此外,相比于亚马逊成熟的物流配送体系FBA,沃尔玛的WFS (Walmart Fulfillment Service)还有待提升。

在2022财年业绩报的电话会议上,沃尔玛方面表示:“发展电商和WFS(沃尔玛的物流服务)在过去几年中一直是当务之急。”在2022财年,沃尔玛也将其订单取货和送货能力提高了近20%,预计在2023财年将该能力再提高35%。

但一位跨境电商专家指出:“WFS目前只有大约 30% 的沃尔玛卖家使用。”WFS更无法为沃尔玛之外的平台服务,这也意味着当前WFS还难以创造其他的商业回报。

目前,沃尔玛也在于积极与第三方的物流供应商合作。

在美国,沃尔玛与最后一英里解决方案提供商Cognery合作来完善其配送服务能力。在中国,沃尔玛与京东一同筹集5亿美元,投资了物流服务公司达达-京东到家,其中沃尔玛占资约3.2亿美元。

在过去两年中,沃尔玛也在积极发展新的业务。

沃尔玛2022财年业绩报显示,沃尔玛在自己平台上的广告销售正在快速增长,已突破过了20亿美元。在2021年,沃尔玛还推出了Walmart DSP,帮助广告主们精准触达消费者、跟踪投放效果的同时,也保护消费者隐私。

在刚今年4月末,沃尔玛又正式宣布推出自有运动服饰品牌Love &Sports,开启官网售卖,未来拓展到线下商店。在全民健身热潮下,这对于探索业务增长点或是一个不错的策略。不过,这也意味着沃尔玛将要与耐克、Lululemon等同赛道竞争,这并不容易。

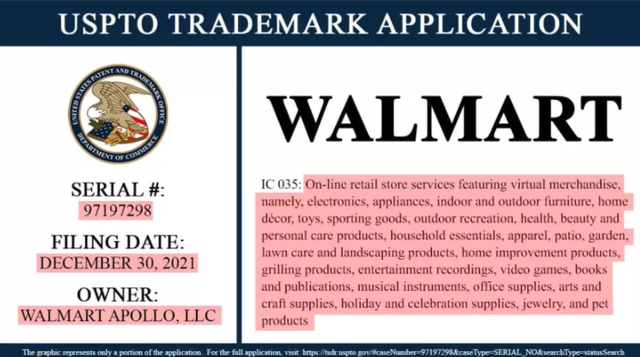

甚至于,沃尔玛还在积极拥抱“元宇宙”。

沃尔玛提交的一份虚拟商品网店服务商标申请

据CNBC报道,沃尔玛表示其有意制造和销售虚拟商品,包括电子产品、家居装饰、玩具、体育用品和个人护理产品,同时将向用户提供虚拟货币和NFT。

在去年10月,沃尔玛就曾启动试点项目:购物者可以在其美国部分门店的“币星”售卖亭购买比特币。

这些新的尝试或许都还没有到出结果的时候,能否成功当前也难下定论。但能看到的是,从1962年美国阿肯色州的一家小杂货店,到如今的国际零售巨头,60岁的沃尔玛仍不服老,正在努力追赶新的时代。

*本文为全天候科技原创作品,未经授权不得转载,如需转载,请在后台回复“转载”二字,获取转载格式要求。

评论