文|公司研究室 曲奇

继商汤科技之后,云从科技成为“AI四小龙”第二家上市的公司。

和商汤科技类似,成立多年的云从科技也没有找到合适的商业化模式。有人称,国内AI创业公司属于“拿着锤子找钉子”,定制化的产品难以进行简单的复制给下一个客户使用,每年投入的高额研发费用还可能打了水漂。

成立7年至今仍亏损的云从科技,真能如招股书中所说,在2025年实现盈利?

01、IPO募资额缩水20亿

“AI四小龙”第二家上市的公司终于敲定了。

5月18日,云从科技正式在科创板启动申购。据新浪科技报道,云从科技拟定于5月底登陆科创板上市,时间或定于5月25日至5月30日之间。

云从科技首次公开发行股票价格为15.37元/股,股票发行总数约为1.12亿股,占发行后公司总股本的比例为15.18%。

按照发行价估算,云从科技的募资额仅为17.28亿,与招股书中披露的37.5亿相比,整体募资额少了20亿。此外,云从科技的整体市值也只有百亿出头。

无论是募资额还是市值,均无法与云从科技过往几年在一级市场的融资表现相比。

云从科技从2015年成立之初,就是一家头顶明星光环的公司。创始人周曦,因自小成绩优异被称为“神童”,从中科大本硕毕业后,周曦又在美国伊利诺伊大学攻读计算机博士学位,师从“计算机视觉之父”黄煦涛教授。

读博期间,周曦拿到六次世界智能识别大赛冠军,并发表了数十篇论文,被引用上千次。学术做得好,博士毕业后,周曦又以中科院“百人计划”人工智能领域研究专家的身份回国。

和商汤科技相似,云从科技也是一家学术光环很强的公司,这也是云从科技从千百家AI创业公司中脱颖而出吸引到投资人的优势。天眼查显示,自2015年成立以来,云从科技总共进行过11轮融资,融资总额超53亿。

2020年5月,云从科技C轮融资拿到18亿投资,据晚点Latepost报道,云从科技的投后估值或超250亿。但需要注意的是,C轮之后,云从科技已经两年没有在一级市场拿到融资了。

华创资本合伙人熊伟铭曾说,资本可以接受公司亏损,但是无法接受公司不上市。云从科技一直在为上市努力,但上市路可谓一波三折。

C轮融资后,云从科技很快被纳入了美国商务部“实体清单”。2020年8月,云从科技在广东证监局办理辅导备案登记,同年12月递交招股书,随后又一次被美国列入制裁名单。更为戏剧的是,经历证监会问询后,2021年3月底,云从科技因财务资料过期,上市申请被中止审核。

云从科技成立7年,上市之路几经周折,IPO募资额和市值均纷纷缩水,但也终于要看见曙光了。

02、AI盈利难3年亏损20亿

作为“AI四小龙”中第二家上市的公司,云从科技对资本算是有了交代。只可惜,2022年以来,科创板大幅回调,新股破发已不稀奇。或许是市场行情的不景气,让云从科技最终决定下调募资额及发行价,以保证一个体面的IPO。

这种举措的背后,或许源于云从科技底气不足。云从科技至今都未能实现盈利,这多少会影响二级市场投资者对公司价值的判断。

AI公司盈利难是行业的痛点,“全球近90%的人工智能公司仍处于亏损状态,中国AI产业链中90%以上的企业也处在亏损阶段。”工信部赛迪研究院副总工程师安晖2020年这样说道。

两年过去,国内AI公司整体的盈利水平并没有提升,绝大多数公司仍旧陷于亏损的泥潭中。

有AI行业从业者分析,目前绝大多数的AI创业公司都属于“拿着锤子找钉子”起家的。初创核心团队技术上过硬,但由于行业专家不足,缺少目标行业或者对行业理解不深刻,导致产品难以落地。此外,技术大牛们虽然有用人工智能改变世界的梦想,但缺少完备的商业化思维方式,无法找到好的商业模式创造利润。

有技术但并不太懂商业,云从科技也犯过类似的错误。

云从科技早年将业务对准银行面部识别系统,当时为了拿下一个银行项目,云从科技的团队曾憋了几天写出一个完善详细的PPT方案参与竞标,结果银行拿着PPT说:从来没有供应商给他们写过十几页的方案,最少都是300页起。

面对亏损的困境,至少从数据上看,云从科技没有太好的解决办法。

2019年到2021年,云从科技收入分别为8.07亿、7.55亿、10.76亿,归母净利润分别为-6.40亿、-8.13亿、-6.32亿,3年亏损20.85亿。

为了提高投资者信心,云从科技在招股书中预测,2022年到2025年,公司收入规模预计为16.82亿、25.01亿、32.27亿和40.11亿,年复合增长率33.60%。云从科技还表示,随着业务规模的不断扩大和毛利率的提升,预计公司可于2025年实现盈利。

云从科技用了7年时间,都没找到公司盈利的模式,再给3年时间,云从科技就能实现盈利?

03、商业模式差产品难复制

云从科技变现难的一个原因是,公司的产品无法大规模复制。

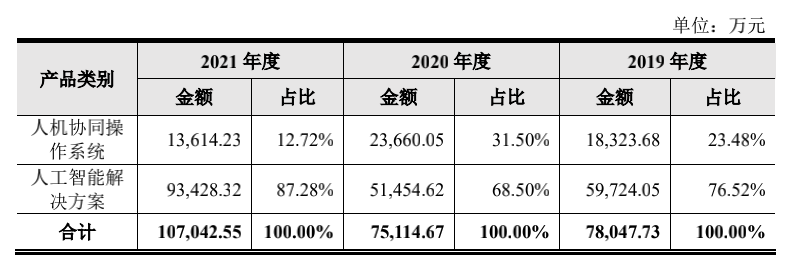

云从科技的收入主要来自两块业务,分别是人机协同操作系统和人工智能解决方案。2021年,人工智能解决方案收入9.34亿,占比87.28%。

人工智能解决方案与人机协同操作系统方案有很大区别,后者仅需授权和简单的框架修改,就可以成为一个新的产品;前者则需安装调试或定制开发。人工智能解决方案的产品不具有普适性,无法简单拷贝给下一个客户使用。

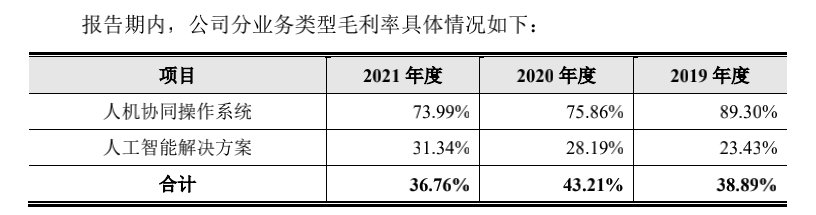

哪怕一个产品非常好,如果不具备可复制性,也就无法产生规模效应。人工智能解决方案由于需要投入高昂的服务成本和人工成本,导致这项业务的毛利率显著偏低。2021年,人工智能解决方案毛利率31.34%,明显拉低了云从科技整体毛利率。

此外,AI又是一个需要投入高研发费用的行业,2019年到2021年,云从科技研发费用分别为 4.54亿、5.78亿、5.34亿,收入占比分别为56%、77%、50%。

但投入的研发费用并不是都会转化为成果。云从科技在招股书中提到,2020 年,由于芯片设计成果未达预期,且EDA软件和生产流片遭遇限制,公司终止了“人工智能SOC芯片研制及结合高准确度人脸识别技术的产业化应用”项目。 这就意味着,该项目的研发费用白白打了水漂。

2019年到2021年,云从科技的毛利率根本就无法覆盖研发费用率,再加上销售费用和管理费用等,年年亏损也就不足为奇了。

更为可怕的是,云从科技不仅没有利润,更没有现金流。

2019年到2021年,云从科技经营活动产生现金流量净额分别为-5.06亿、-4.62亿、-5.47亿。经营现金流量净额持续为负的主要原因是,公司处于快速扩张阶段,人员支出及采购金额相对于销售回款而言较大。

此外,由于云从科技的下游客户主要以G端客户为主,政府客户的优点在于订单量大,但缺点则是交付时间长、回款慢,这对于研发投入极高、日出斗金的AI公司来说,并不是一件好事。

2019年末到2021年末,云从科技应收账款余额分别为3.08亿、5.23亿、4.20亿,占当期营业收入的比例分别为38%、69%和39%。2019年到2021年,云从科技应收账款周转率分别为3.15次/年、1.95次/年和1.71次/年,回款周期逐年增长。

近3年,云从科技的收入虽然在增长,但亏损、经营现金流以及应收款周期都没有得到改善。上市只能暂时缓解云从科技的现金流压力,要想让公司跑起来,云从科技还需要找到更好的商业模式。

评论