文|面包财经

中原证券此前发布定预案,拟募资不超过70亿元用于补充资本金。

这家券商于2017年1月在上交所挂牌上市,IPO募资28亿元;2020年7月定向增发募资约36.45亿元,两次股权融资合计64.45亿元。本次增发预案发布日距离上次增发到账仅相隔22个月。

两次大额募资之后,中原证券为何仍然缺钱?是否存在过度融资?

梳理上市之后的财务数据发现,中原证券发展过程中较为依赖高资本消耗型业务、合规风控存在短板。公司投顾、资管等业务多次受到河南证监局处罚,截至2021年末公司还涉及多起诉讼,合规及内控风险不容忽视。

外部融资能够补齐内部短板吗?

四年股权募资逾60亿元,资本金依然“吃紧”

中原证券自2017年上市以来已直接融资超220亿元,其中股权融资包括IPO及配股,共计融资约64.45亿元,发行债券融资总额163亿元。

图1:中原证券上市以来融资情况

股权融资可以直接用于补充净资本。中原证券于2016年12月完成了28亿元的首发募集,2017年1月公司正式在上交所挂牌交易。2020年7月,公司完成了36.45亿元的定增。数据显示,在两次股权融资后,公司的净资本及净资本行业排名均出现明显提升。

但是,在融资到账后一两年,净资本及在行业之内的排名均出现下滑。

图2:中原证券净资本及净资本行业排名

根据证券业协会发布的各年度证券公司会员经营业绩排名及公开信息显示,2016年年底,中原证券完成IPO首发募资后,当年末公司净资本增至102.17亿元,净资本在行业中的排名上升两位至第42名。

随后公司净资本便出现明显下滑,截至2019年末,公司净资本降至63.17亿元,净资本排名也降至行业第59位。

2020年公司完成定增募资后,年末净资本增至101.42亿元,行业排名也随即提升至第44位。次年公司净资本再次明显下滑,截至2021年末,中原证券的净资本为91.01亿元,较上年末下降10.41亿元,降幅为10.27%。

除了股权融资外,中原证券自上市以来发行了12次金融债,累计募集资金超160亿元,以上资金主要用于公司业务运营需要、调整公司债务结构、以及补充公司流动资金等方面。金融债的发行并不能补充净资本,但低利率的债券融资对于券商获取收益也能起到重要作用。

然而距离上次定增募资到账不足两年时间,公司再度发布70亿元大额定增预案,那么此前融资之后公司业绩是否有提升呢?资本金又为何还会承压呢?

盈利能力欠佳,大比例现金分红

上市之后,中原证券的营收总体上呈上涨态势,但净利润较此前大幅下滑,盈利能力欠佳。

图3:中原证券营业总收入、归母净利润及同比增速

中原证券上市后的业绩较上市前大幅下挫。2015年该公司归母净利润高达14.06亿元,2016年下降至7.19亿元。

2017年公司上市首年,中原证券归母净利润却较2016年下滑38.5%至4.42亿元。2018、2019和2020年,中原证券归母净利润分别只有0.66亿、0.58亿和1.04亿元。

2021年,中原证券净利润回升到5.13亿元,但仍远低于上市前的水平。2022一季报显示,该公司业绩再度骤降,归母净利润0.18亿元,同比下降84.76%。

简单计算,从2017年到2021年的5年间,中原证券合计归母净利润仅11.83亿元,远低于2015年一年的净利润。

值得注意的是,虽然中原证券的盈利能力欠佳,但上市以来公司已进行了多次大比例分红。

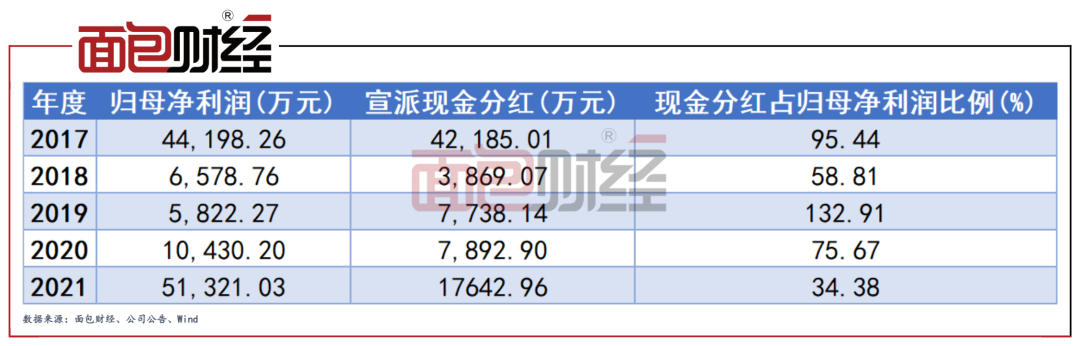

图4:中原证券历年宣派现金分红情况

2017至2021年,中原证券合计宣派现金约7.93亿元(含税,下同),现金分红占同期归母净利润的67.03%。

其中,2017年现金分红约4.22亿元,占当期归母净利润的95.44%;2019年,归母净利润5822.27万元,上半年公司派发现金股利7738.14万元,占当年归母净利润的132.91%,并占当年实现可供现金分配利润的207.67%。

2021年报显示,2021上半年已派发现金红利约7892.9万元,下半年度公司仍拟派发现金红利约9750.06万元,2021年累计派发现金红利将达到1.76亿元。

截至2022年一季末,公司前十大股东持股占总股本的56.7%。翻查历年财报,2017至2019年末,前十大股东合计持股均在75%以上。这意味着,中原证券的前10大股东分享了大部分的现金分红。

作为一家持牌金融机构,上市之后业绩并不理想,大额比例现金分红的同时又大额再融资,这种做法是否合适?公司到底是缺钱还是不缺钱?

近两年多次被处罚,合规内控或是重要失血点

在合规内控上存在漏洞是中原证券盈利状况不佳的重要原因,也是一个“失血点”。

公开信息显示,中原证券近两年多次受到处罚,截至2021年末公司还涉及多起诉讼,合规及内控风险值得关注。

公告显示,2021年8月17日,河南证监局出具《关于对中原证券股份有限公司南阳分公司实施责令改正并责令增加内部合规检查次数行政监管措施的决定》(河南证监局行政监管措施决定书〔2021〕15号)。由于部分投资顾问服务协议中未明确服务内容、在投资顾问业务推广、服务提供环节留痕管理不完善等。河南证监局要求南阳分公司在监管措施下发之日起60日内完成整改,并自本措施下发之日起一年内,每3个月开展一次合规检查。

2021年7月7日,公司收到河南证监局出具的《关于对中原证券股份有限公司实施出具警示函措施的决定》(河南证监局行政监管措施决定书〔2021〕12号)。由于南阳分公司内控和合规管理不完善,以及重要事项未及时报告。河南证监局要求公司在监管措施下发之日起60日内完成整改,并向河南证监局提交书面整改报告。

2020年8月28日,由于公司资产管理业务存在以下违规问题:一是对投资标的的真实性核查不足,尽职调查缺失;二是债券交易管控存在漏洞;三是投资运作违反合同约定的投资策略;四是未能有效规避利益冲突。公司收到河南证监局出具的《关于对中原证券股份有限公司实施责令改正行政监管措施的决定》(〔2020〕11号),以及对张爱民、朱建民等公司高管出具的警示函。

年报显示,截至2021年末中原证券涉及多起诉讼,其中长城影视股票质押式回购合同违约,公司提起诉讼后,目前已处于执行阶段。但截至2021年年末,账面债权余额1.28亿元,已全额计提坏账准备。

此外,科迪集团股票质押式回购合同也发生了违约,截至2021年末,科迪集团处于破产重整程序中,账面融资本金3.05亿元,已累计计提减值准备2.02亿元。

评论