文|道总有理

投影仪能在客厅内取代电视吗?这是两个行业共同的疑问与担忧。

根据IDC公布的《2021年第四季度中国投影机市场跟踪报告》显示,2021年中国投影机市场总出货量为470万台,其中家用投影机出货量为348万台,同比增长16%;反观电视,奥维云网发布的年度报告显示,2021年中国彩电市场市场零售量为3835万台,同比下降了13.8%。

单看销售数字,投影仪与传统彩电的体量相差甚远,但关键在于彩电市场在逐渐萎缩,投影仪却处在增量阶段,IDC预测,2026年中国投影机市场销量有望超过1000万台。

投影仪是日渐失去客厅主流地位的传统彩电的最大威胁,不过相比高度成熟的彩电市场,投影仪自身的不足或许才是其未来发展的主要障碍。国产投影仪品牌和卖家在国内乃至全球市场上只能以“低价”取胜,这背后依然存在着技术受制于人的事实。

两地开花,却陷于低价“漩涡”

受疫情影响,投影正在从公司会议室进入家庭客厅,这也给一直局限于小众化群体的投影仪行业带来了增长的机遇。

从2020年疫情爆发到现在疫情反复,居家办公、学习、娱乐等方面的需求逐渐增加,尤其是娱乐上,一方面,电影院等线下娱乐场所歇业,大众的视野回归到家庭影院,另一方面,被困在家里后,健身需求爆发,刘耕宏直播更是带动起如火如荼的健身潮流。因此,购买一个投影仪,成了更多年轻人的新选择。

有统计,受疫情影响,2020年商用投影仪出货量同比下滑35.96%,而同期消费级投影仪逆势增长7.41%。直至现在,这种增长趋势仍在持续,根据最新数据,2022年一季度,我国家用智能投影销量135万台,同比增长19.5%;销额23亿元,同比增长12.6%。

更给整个行业带来乐观情绪的消息是,国产投影仪出海也迎来了一个转机。去年,亚马逊批量封号,VANKYO、Bomaker、Apeman等早期通过刷单崛起的头部LCD投影仪品牌牵连其中,店铺被封,而这部分市场空白最后由我国更多的中小卖家占领。

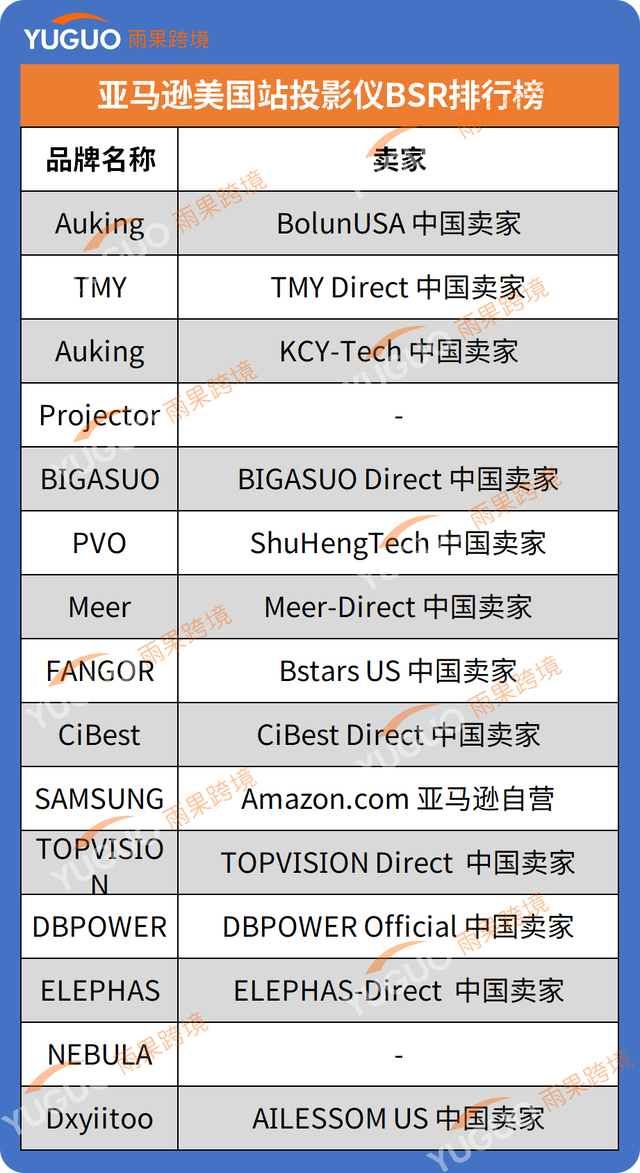

截至2022年1月12日,在亚马逊美国站投影仪(Video Projectors)类目畅销榜的前15个链接中共有11名中国卖家,占比为73.33%。值得一提的是,国产头部品牌极米虽然是亚马逊上的晚到者,可已经展现出明显的市场竞争力。2021年上半年,极米的境外收入超过1.3亿元,大约一半(6500万)来自以亚马逊为主的电商平台。

国产投影仪在销量上雄踞全球市场,这也给根植于国内市场的头部品牌出海提供了信心,只是,无论在国内还是海外,我国卖家多数走的是LCD投影仪的低端路线,靠低价赢得消费者。

从亚马逊的投影仪品牌畅销榜可看,长期霸占亚马逊投影仪品牌畅销榜的90%都是LCD投影仪。这些畅销的LCD投影仪定价大多集中在60-150美元,这个价位国产品牌居多,外国品牌很少,而这个品类也正是亚马逊上投影仪价格战的“重灾区”。

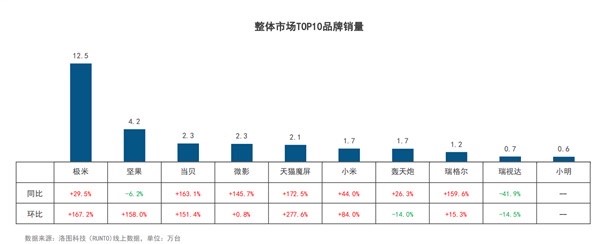

在国内,低价的LCD投影仪同样在抢占中等价位的DLP投影仪的市场。洛图科技(RUNTO)数据显示,去年1-6月,投影累计销量达到172.3万台,从TOP10品牌销量上看,以极米、坚果为代表的头部品牌虽然依旧销量坚挺,可当贝、微影、瑞格尔、天猫魔屏等主打LCD投影仪的品牌同比增长迅猛。

洛图科技(RUNTO)的线上数据还显示,2022年第一季度,LCD技术在智能投影整体线上零售市场份额达到62%,较去年同期增长18.6个百分点,销量同比大涨62.5%。

走低价路线,虽然能让国产投影仪品牌迅速占领市场,但长远来看,既会限制品牌的利润空间,而且带来的最大问题是难以冲击高端市场。联想智能手机,小米等国产手机品牌至今也没能在高端市场上站稳脚跟。

投影仪的“芯”头之患

去年,极米的年度股东大会上,有记者问到公司是否面临芯片供应紧张的问题,极米的董秘廖杨回答,“德州仪器的DMD芯片供应从第一季度开始就存在一定的压力,极米科技同德州仪器公司一直保持着畅通的沟通,力争在其产品调整过程中能够拿到比较多的货源”。

国内投影市场和品牌的盛衰起落,并没有掌握在自己手中,而是像德州仪器这样的上游供应商,且牢固的技术壁垒让这个行业大部分的利润被上游所“掠取”。

以DLP投影仪为例。投影仪最核心的技术是显示系统,目前技术路线主要有三种:DLP(数字光处理)、3LCD/LCD、LCOS,依据这三种技术路线直接划分了三种不同的投影仪。因为DLP方案在参数上拥有相当大的优势,所以中高端投影仪一般采用的都是DLP技术方案。

DLP投影仪的核心组件在于SoC主芯片和 DMD显示芯片,这两大件几乎占据了投影仪物料成本价格的 50%~ 70%,尤其是后者,DMD芯片决定了画面的物理分辨率,还对画面亮度的高低有不小的影响。可以说,DMD芯片之于DLP投影仪,好比高通骁龙芯片之于安卓手机,但不同的是,高通好歹还有联发科与其竞争,DMD芯片却被垄断在德州仪器手中。

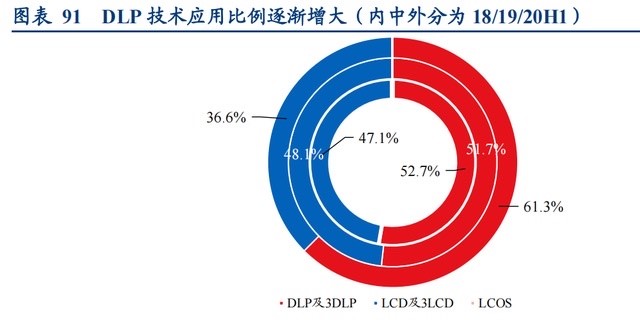

从1977年德州仪器开始攻克DLP技术到1996年DLP技术走向商业化,再到现在投影仪市场扩大,四五十年的时间积累,让德州仪器建立的技术壁垒无法轻易被打破。一个对德州仪器更有利的趋势是,DLP技术在应用领域的地位将越来越重要。

由图可看,从2018年至2020年H1,DLP技术应用比例逐渐增加,3LCD/LCD技术应用比例逐渐减小,而LCOS技术尚未成熟,不足轻重。

DMD芯片及技术解决方案由德州仪器独家供应,德州仪器不涉及终端投影机产品销售,下游采购商不需要担心和核心技术方案商之间进行竞争,可是核心技术受制于国外芯片巨头,华为、中兴的例子仍历历在目。

不少品牌或企业企图绕过德州仪器而从其他两种方案切入,只是一个无奈的事实是率先占据了技术优势的还是国外行业巨头。如3LCD技术,3LCD技术有其固有优势,即光阀芯片成本最低,三片式在色彩亮度等一些视觉观感上比单片DLP有优势,但3LCD技术主要掌握在索尼、爱普生两家日系企业手中。

而且,索尼和爱普生这两家上游的技术公司,本身还有投影仪业务,与采购芯片的下游投影仪品牌或卖家是竞争关系。

早前国内投影仪的头部品牌极米递交招股书,拟在科创板挂牌上市时,外界一直争论其是否有核心技术以及低利润率的问题,这个问题其实也是对所有国产投影仪品牌提出的共同疑问。

国产替代,在投影仪市场更无可能?

2020年12月,一家名为上海慧新辰实业的公司,在一场论坛上公开宣布成功研发了国内首颗(无机取向)QHD微显LCoS芯片,实现了从样品到量产的跨越。

在全民渴求芯片制造有所突破的背景下,任何纯国产自研芯片的诞生都会引发热议与追捧,慧新辰也不例外。当时,有专业人员称,慧新辰的无机取向QHD微显LCoS芯片实现量产,一些产品就可以实现替代。而且一个小插曲是,被问及极米是否考虑购买慧新辰LCoS芯片以替代美国TI芯片,钟波称“芯片量产后,极米正在对其LCoS芯片进行测试”。

慧新辰的背后,其实正是国产LCoS芯片想要替代国外投影仪芯片供应商的艰难历程。

早在2012年,谷歌眼镜横空出世,这一款令世界都激动的黑科技点燃了科技圈的热情,与之相关的概念股也纷纷上涨,其中包括我国的长江通信。长江通信下属公司长江力伟是全球第3家拥有所有自主知识产权、大陆唯一一条LCoS生产线的企业,为了赶上智能穿戴的这波潮流,长江力伟投入了巨大的资金和精力研发LCoS芯片。

但是,资金花完了,芯片却依旧不能量产,企业不得不走向破产拍卖。钜成集团趁机捡了个漏,把长江力伟全套LCoS专利、生产线和技术人员收入囊中,组建了现在的慧新辰。

当2020年慧新辰对外宣布LCoS芯片终于实现量产时,外界充满期待,尽管LCoS技术上不成熟,可作为“技术垄断度”最低的路线,这无疑为国产投影仪芯片弯道超车提供了可能。不过距离慧新辰宣布量产已有一年多,让外界生疑的是慧新辰似乎鲜有消息传出,其与极米的合作究竟进行到哪一步也无从得知。

而且今年慧新辰的上市主体*ST晨鑫收到深交所的关注函后,股价直接跌停,这或许暴露出慧新辰的难处。

从*ST晨鑫的财报可看,芯片相关业务、纸张业务等贡献营收分别为1767万元、5153万元,占比为16.79%、48.96%。到了2021年,洛秀科技所经营的纸张业务营收更是高达1.01亿元,按照公司预计营收最低值1.05亿元,纸张业务几乎成了*ST晨鑫2021年的全部收入来源。与其说*ST晨鑫是一家芯片企业,倒不如说是一家纸业生产公司。

慧新辰的处境,侧面反映出投影仪芯片及技术供应想要实现国产替代不得不面临的一个问题,就是既缺乏大量资本支持,且存在较大的技术差距,短时间内无法攻克。相比于手机芯片产业,投影仪背后的芯片研发和制造其实并没有受到太大的关注,因为目前来讲,投影仪仍相对小众。

一位专业人士还表示,“微显示芯片跟一般的嵌入式芯片不太一样,是用来控制显示器的,国内做这一类芯片的公司一直比较少”。

1977年,德州仪器科学家Larry Hornbeck率领团队,开始对光源进行控制的反射原理的研究,要攻克DLP技术,用了将近20年的时间和巨额的投入,德州仪器彻底掌握了这一技术。此后,不少创业公司尝试其他技术解决方案,希望可以和德州仪器分一杯羹,但结果都以失败告终。

国产投影仪想要摆脱对德州仪器的依赖,现在看来仍不具备天时、地利与人和,这也将成为未来不断增长的投影仪行业的一个阻碍,限制国产品牌往中高端的方向发展。

道总有理,曾用名歪道道,同名微信公众号:道总有理(daotmt)。

评论