文|公司研究室酒业组 淮上月

从2月18日消息公告,五粮液(000858.SZ)新掌门曾从钦走马上任已3个月。期间,在与机构交流时,他坦言:“一张蓝图绘到底”,五粮液将持续补短板、拉长板、升级新动能。不过,随着2021年年报与2022年一季报的联袂发布,市场投资者发现,仅就补短板而言,这段时间,五粮液做得似乎不尽人意。

01业绩纵向看两位数增长,横向比在TOP5白酒中垫底

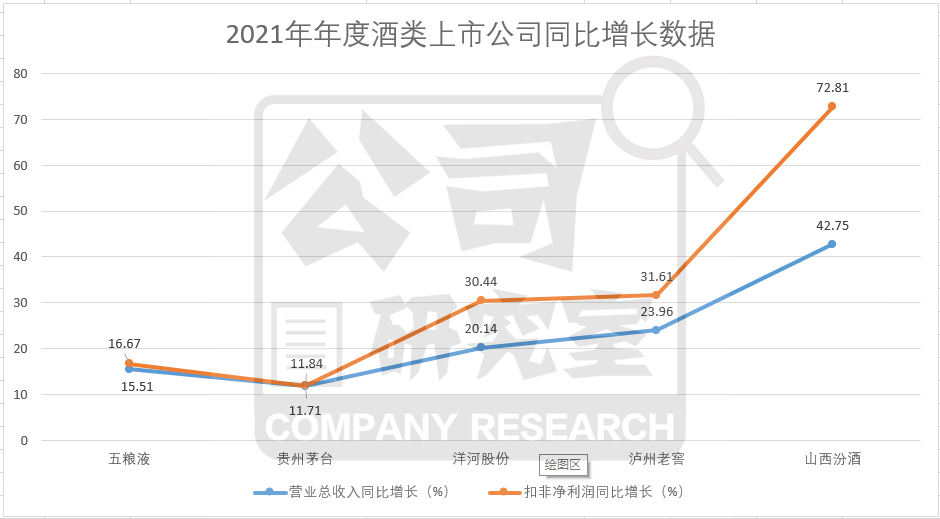

在川酒六朵金花中,名气最大的无疑是五粮液,泸州老窖(000568.SZ)虽然也不错,但无论是营收还是净利润规模,与五粮液都不在一个量级上。财报显示,2021年,五粮液营业总收入662.1亿,同比增长15.51%;扣非净利润233.3亿,同比增长16.67%。

2017年至今,五粮液营收与扣非净利润已连续5年实现双位数增长。应该说,在营收规模超过300亿后,能有这样的业绩,公司的表现还是可圈可点的。不过,这是五粮液自身的纵向对比,如果将其与同行横向对比,这个成绩就不那么光鲜了。

数据显示,在TOP5白酒公司里,五粮液的营收与扣非净利润增速,2021年仅比贵州茅台(600519.SH)高,但远远不如其余3家,以营收为例,洋河股份(002304.SZ)同期增长20.14%,泸州老窖23.96%,山西汾酒(600809.SH)42.75%。

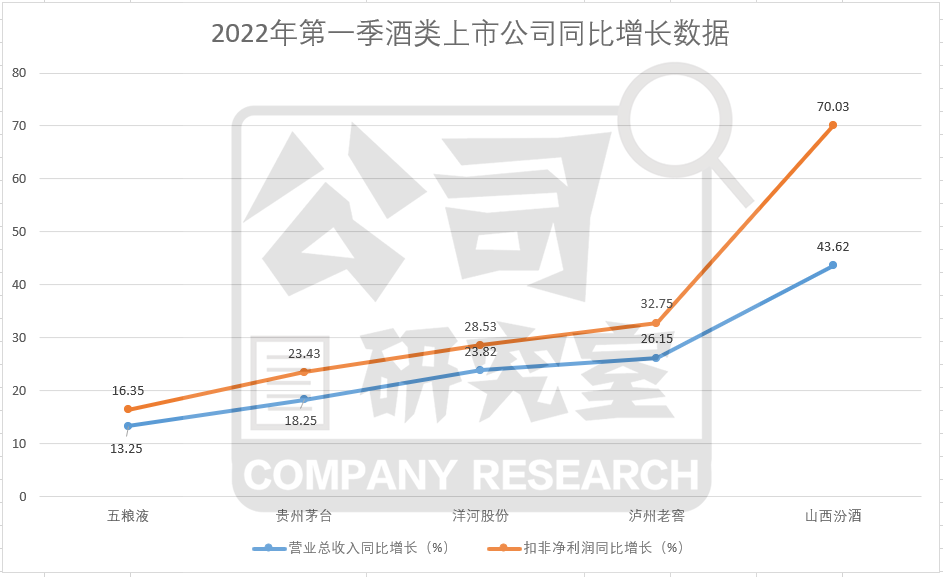

2022年一季度,五粮液实现营收275.48亿元,同比增长13.25%;实现扣非净利108.4亿元,同比增长16.35%。虽然依然保持两位数增长,但与TOP5白酒公司中其他公司的增速差距进一步拉大,甚至还被贵州茅台反超,同期,贵州茅台营收同比增长18.25%,扣非净利润同比增长23.43%。

简而言之,2022年一季度业绩,五粮液的增速在TOP5白酒中是垫底的。对于讲究开门红的中国企业来说,在曾从钦走马上任的首季,五粮液的表现可谓不尽人意。事后分析原因,由于有营收上千亿的贵州茅台在前,再拿营收规模说事,显然是说不过去的;也不能总拿新冠疫情做挡箭牌,毕竟,其他白酒头部公司同样面临疫情挑战。

02应收占比长期超过营收1/3,TOP7白酒公司中唯一一家

事实上,除了营收与净利润增速垫底,公司研究室注意到,五粮液还有一个痼疾,那就是资产负债表的流动资产中,长期存在巨额应收票据、应收账款及应收账款融资。

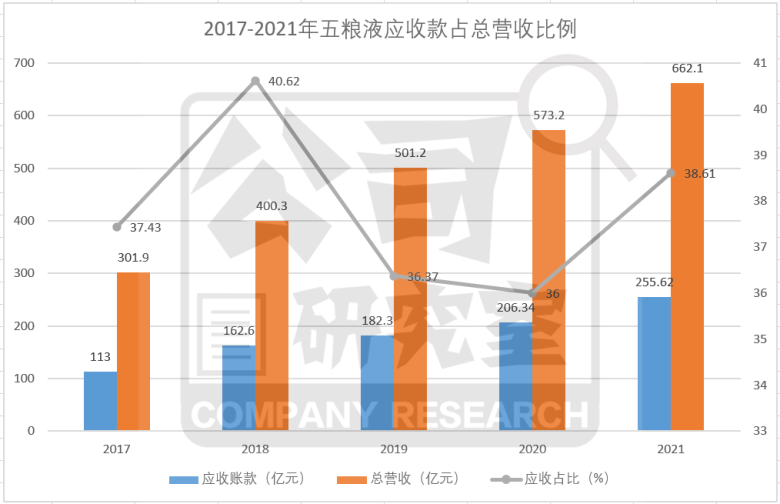

财报显示,2017-2021年间,五粮液每年都有上百亿应收票据及应收账款。公司研究室粗略计算了一下,仅以应收票据、应收账款、应收账款融资这3项加起来,其占流动资产比例分别为:17.86 %、 20.82 %、 18.87%、 20.15%、 20.94% 。也就是说,5年来,五粮液流动资产中接近1/5属于应收款项。

人们印象中,头部白酒公司现金流很好,营收多是真金白银,甚至不打款不发货,但五粮液的财务现状显然不是这样。从营收占比看,2017-2021年间,五粮液应收款项占总营收比例分别为37.43%、 40.62 %、 36.37%、 36.00 %、 38.61%。也就是说,5年间,五粮液营收中超过1/3是应收款项。

在百亿规模的白酒公司中,以2021年年报为例,应收账款占总营收比例这个数据:贵州茅台为0%,没有应收款;顺鑫农业(000860.SZ)2.94%,洋河3.50%、古井贡酒(000596.SZ)4.08%、山西汾酒22.10%、泸州老窖为23.06%。与上述6家相比,五粮液38.61%占比,确实偏高。

一位业内人士在计算了相关数据后表示,“五粮液的月均营业收入=662/12=55亿元, 所以五粮液的应收款项大致相当于4个月的收入,一年12个月,相当于四个月在收这个东西?是不是公司的竞争力不太够了呢?”

03一季度应收票据增加44.3亿,原因或在于经销商过于强势

进入2022年后,一季报显示,五粮液应收款项占比高企的现状并没有改善,应收票据比2021年底增加了44.3亿,应收款项融资也增加11.61亿。与此同时,其他白酒头部公司,相应款项却大幅减少,比如,泸州老窖应收款融资较2021年底减少21.16亿,山西汾酒应收款项融资减少17.03亿。

5年来,五粮液每年都有上百亿应收票据及应收款,其他头部白酒相对较低甚至没有,这是否说明五粮液动销不畅,经销商长期以票据买单,从而给公司流动资产埋下隐患呢?一家机构分析师告诉公司研究室,市场确实存在这方面的担忧。他说,五粮液之所以存在这个问题,一是经销商的话语权比较强;二要看一下应收账款的结构和质量,五粮液应收中有很大比例是银行承诺汇票,质量是很高的,如果是商业承兑,那出现坏账的几率就比较高,因此,五粮液这方面的问题确实存在,但程度可能还好。

白酒营销专家蔡学飞则倾向于认为,像五粮液这样的全产品系列品牌,除了普五还有大量的系列与分支产品,这两年疫情下,公司可能有意放大了经销商的承兑额度,对于一些相对来说比较困难的经销商给予了一定的授信支持,所以带来了应收账款以及票据的增加。

业内人士认为,巨额应收票据及应收款的长期存在,已成为五粮液资产结构中的一个隐患。这或许才是曾从钦上任后真正需要重视的一个“短板”。

04一季度现金流净额-34亿,提价上不去或因为市场不认可

2022年一季度,五粮液经营活动产生的现金流量净额为-34.01亿元。除了缴纳税费影响,还在于期间销售商品、提供劳务收到的现金偏少。财报显示,一季度五粮液销售商品、提供劳务收到的现金仅137.4亿元,较2021年同期锐减73.3亿,收现比不过0.5,远低于1左右的正常水平。同期,泸州老窖的收现比为1.19,贵州茅台为0.95,山西汾酒为0.84,洋河股份为0.61,均强于五粮液。

业内人士认为,这一现象背后,或因为经销商赶在五粮液提价前大笔压货导致。有消息称,元旦春节期间,部分白酒厂家动销不畅。又有报道称,赶在元春旺季提价的五粮液,终端售价似乎不尽人意。上述机构分析师表示,五粮液提价上不去,是因为五粮液的高端酒储存时间短,只存储一年就上市,市场不太认可这种做法。

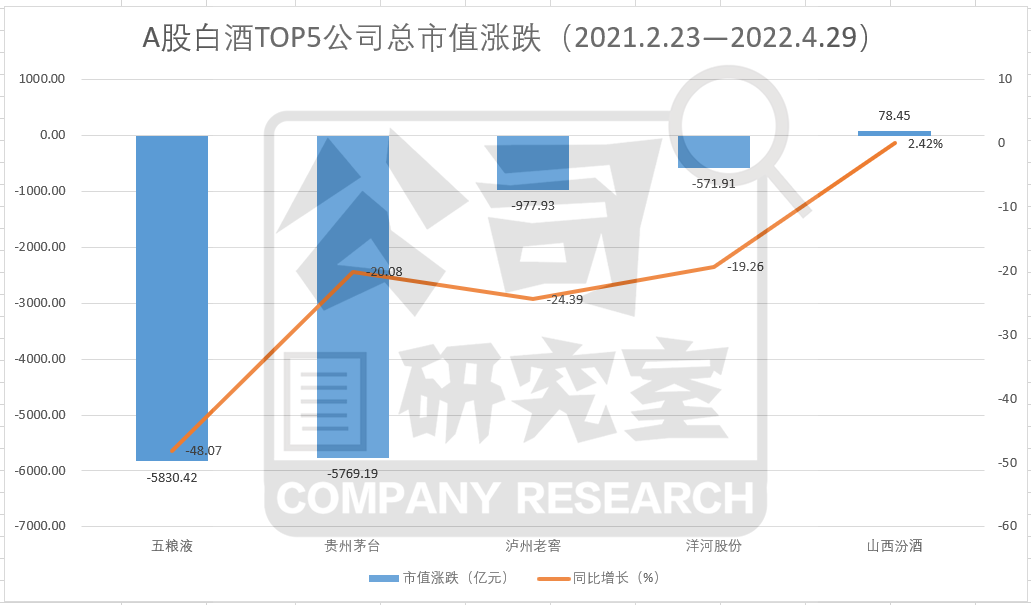

从曾从钦2月18日走马上任开始,到2022年5月24日收盘,数据显示,这期间五粮液总市值下跌1647.13亿。而从2022年元旦至今,公司总市值蒸发2565.61亿;而从更长一段时间看,比如2021年2月—2022年4月底,五粮液总市值跌幅在TOP5白酒中排名第一。

以往,不少投资者困惑,五粮液品牌美誉度知名度均不错,为何股价总是上不去?巨额应收票据及应收账款的长期存在,应该是市场特别是机构投资者的担忧之一。这背后,有点“尾大不掉”的经销商体系,或许是一条很重要的原因。有业内人士坦言,五粮液比较大的问题是治理结构。果真如此,曾从钦未来面临的挑战或许更大。

评论