文|美股研究社

作为国内抗癌创新药企业龙头,百济神州算一家好公司吗?

如果投资者在2021年12月买入了这家公司,那么这笔投资的收益率为[-62.28%]。

面对腰斩的股价,被百济神州套牢的投资者们什么时候能解套?

如何跨越“不可能三角”?

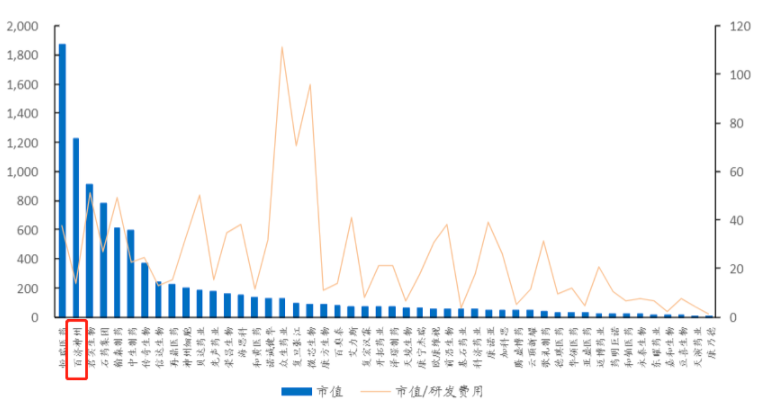

作为唯一一家三地上市的创新药企,截至5月19日盘前,百济神州美股市值超140亿美元,在中国创新药企中排名第二。

中国新药企业市值排行(单位:亿元) 来源:安信证券研究中心

然而,顶着高估值的百济神州至今却未能实现稳定盈利。近4年来,百济神州累计亏损超300亿元。根据其5月初发布的Q1业绩,由于来自合作的收入减少,百济神州单季度净亏损超28亿元,同比转盈为亏。

除此之外,由于国内多地疫情反复,百济神州药物销售、临床试验患者入组均受到一定影响。再结合一下近期中概股遭遇的“预摘牌名单”等宏观因素影响,就不难理解它的股价为何连续下跌。

那么,百济神州到底能否稳定盈利?

20世纪90年代,亚洲金融危机爆发后,经济学家保罗·克鲁格曼用一个三角形清晰展示资本自由流动、货币政策独立性和汇率稳定,这三个目标不能同时实现,最多只能同时实现其中的两个,即“不可能三角”。

这个理论同样适用于医药企业,优秀的产品管线、优秀的现金流、优秀的盈利能力这三者构成了医药创新企业的“不可能三角”。

对于研发型药企来说,想要打造优秀的产品管线,需要高昂的研发投入。再加上市场教育的成本,这些因素决定了他们实现盈利需要迈过很高的门槛。

数据显示,一款“创新药”的研发从早期靶点的发现到后期获批上市,需要历经漫漫征途。医药创新领域有个著名的“双十”定律,即一款创新药的研发往往需要耗费十年时间、花费十亿美元。

不仅如此,在众多创新药中,“全球新”创新药的研发成本更高,上市后还存在漫长的推广及临床培训过程,需要持续、巨大的经济投入。

事实上,加大研发投入是目前国内药企的共同趋势。同花顺iFinD数据显示,2021年,在统计的404家中国药企中,326家公司研发费用同比增长,占比超过八成。

百济神州再度摘下榜首。根据财报披露,百济神州2021年研发投入是所有披露研发费用的药企中最高的,约为95.38亿元。对比位列榜单第二名的恒瑞医药,百济神州的“烧钱”速度近乎是恒瑞医药的2倍。

百济神州专注于肿瘤治疗领域,主要研发销售靶向药物和免疫肿瘤药物。相对于手术、化疗药物而言,两种药物在国内属于较新的疗法。

要想增加市场渗透率,改善盈利能力,就必须维持高投入。从百济神州2022年的指引来看,短期内产品管线成本投入不会减少。

一方面是药物研发。目前百济神州已经建立了近50款的商业化产品和在研药物管线。为了实现在全球范围取得更多上市批准,百济神州的两款主营自研药物百悦泽®和百泽安®都在进一步开发;欧司珀利单抗与诺华达成战略合作,在北美、欧洲和日本共同开发;早期临床管线中多款自研的候选药物也处于剂量递增阶段研究中。同时,随着新药开发全球化的加深,国际临床试验也是一大块重要的投入领域。作为创新药全球化的领航企业,百济神州已经广泛布局和开展了诸多国际多中心临床试验,目前其正在开展的超过100项临床试验已覆盖全球超过45个国家或地区,临床试验的约半数受试者来自海外。

另一方面是生产建设。百济神州位于美国新泽西州的全新商业化阶段生产基地和临床研发中心已正式破土动工,初期建设于2022年启动;而位于中国苏州的小分子创新药物产业化基地也正在动工,预计要到2023年才能完工;位于广州的生产基地正在扩大产能,预计要到2022年底完工。

在高昂的成本下,百济神州想要提高盈利空间,拓展商业化能力变得至关重要。

本土商业化有待品类扩张

百济神州的商业化前景可以从中国市场和海外市场两个角度来考虑。

首先,来看中国市场。

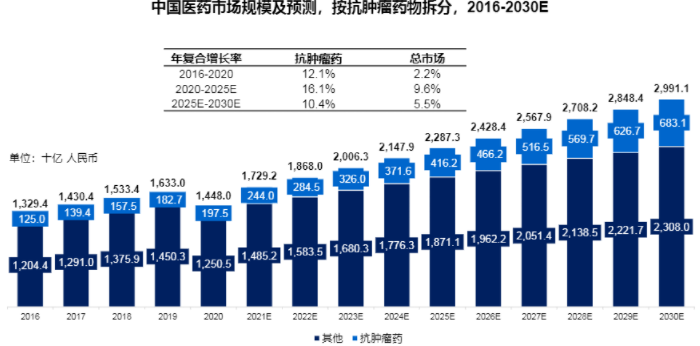

近年来,中国抗肿瘤药物市场规模增长迅速。据弗若斯特沙利文统计,2016年至2020年,中国抗肿瘤药物市场以12.1%的年复合增长率增长,2020年市场规模达1975亿元。

预计至2025年,市场规模将达到4162亿元,同期增速要高于医药行业整体市场。

来源:弗若斯特沙利文

除了市场增长快,创新药物在中国市场的审批也在提速。比如,2020-2021年附条件上市小分子药物从IND批准到附条件上市批准平均用时缩短到6年左右。

正如百济神州总裁、首席运营官兼中国区总经理吴晓滨此前表达的观点:“中国的生物制药到了非常关键的时候。过去中国没有创新药,这几年不但有创新药物,而且发展速度非常快。”

从2022年第一季度业绩来看,百济神州的商业化产品组合市场渗透率一直在增长。目前,百济神州一共有16款已实现商业化的药物,一季度产品收入再创新高,总计达2.616亿美元,同比增长146%。

具体来看,百济神州两款自主研发的药物收入占比较高。在中国市场,单抗类药物百泽安®销售额以79%的增速增长至8760万美元;替尼类药物百悦泽®销售额以180%的增速增值至3350万美元。

比如,百泽安®的增长主要是因为医保报销范围扩大带来了更多新增患者,这个变化会持续提升百泽安®的市场渗透率。

支持这一判断的另一个依据是,百济神州主营的两款药物所在细分市场持续高增长。根据米内网数据,2018年至2020年,中国蛋白激酶抑制剂(替尼类药物)市场的复合增长率超过40%,单克隆抗体药市场复合增长率接近60%。

当然,高增长的市场除了利好百济神州主营产品销售,也会加大竞争压力。比如,由于近年来肿瘤免疫成为医药领域的主旋律之一,PD-1/PD-L1靶点成为药企纷纷投入研究的对象,作为热门靶点形成“一片红海”的竞争态势。

恒瑞医药去年研发投入就仅次于百济神州名列第二,多款1类新药已申报上市,其中包括了阿得贝利单抗(PD-L1单抗)。

诚然,百济神州维持了较高的研发投入水平,而两款主营的药物百悦泽®、百泽安®市场渗透率均保持了快速的增长。

据财报披露,百济神州将在今年迎来一系列重磅里程碑事件,加快推进全球商业化布局。例如,百悦泽®预计将会在美国进一步拓展CLL/SLL新适应症。同时,百泽安®在美国FDA和欧洲EMA递交的上市申请也已经在审评中。预计今年年内,百泽安®有望率先实现首次“出海”,凭借与诺华的合作,未来有望在海外带来业绩新增量。

从收入结构看,百济神州2022年一季度产品总收入中百悦泽®和百泽安®占比超过了70%,其他产品收入则主要来自安进和百时美施贵宝这两家国外公司授权其在华销售的药物。

最后,还要考虑创新药物市场渗透率的进程。

目前,中国的抗肿瘤药物市场仍以化疗药物为主导。根据弗若斯特沙利文数据,化疗药物占整体市场的63.4%,其他靶向药物包括小分子靶向药物,生物药等占29.1%,其余7.5%为免疫治疗药物。

因国内创新药物市场开发程度较低,这也在短时间内限制了相关产品营收的“天花板”。

想要在中国抗肿瘤药物市场中占据更大份额以支撑其较高的估值,百济神州还需寻找新的高地。

细分赛道撑得起高市值吗?

百济神州商业蓝图的另一端是国际市场。

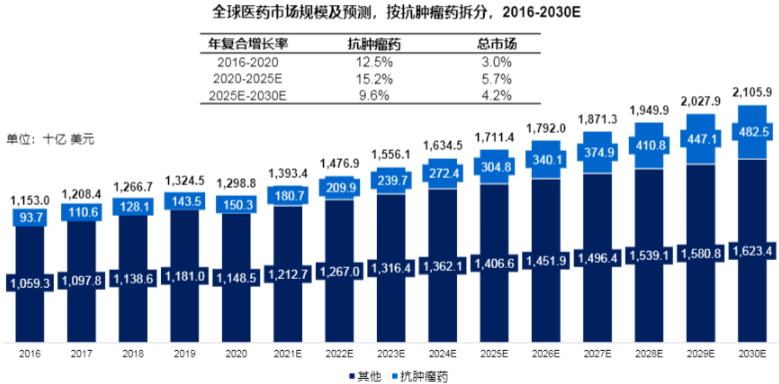

近年来,全球抗肿瘤药物市场同样蓬勃发展,尤其是靶向治疗的出现,推动了抗肿瘤药物市场的进一步增长。

根据弗若斯特沙利文数据,全球抗肿瘤药物市场在2020年至2025年期间将以15.2%年复合增长率扩大规模,预计到2025年,这将是一个3048亿美元的市场。

来源:弗若斯特沙利文

当然,国际抗肿瘤药物市场的竞争也比国内激烈。根据普华有策数据,目前,全球约有700多家公司正在开展抗癌药物的临床研发。

相比国内起步较晚,国外靶向治疗药物市场和免疫治疗药物市场更加成熟。1997年,美国FDA就已经批准了第一个分子靶向抗癌药物:利妥昔单抗上市。

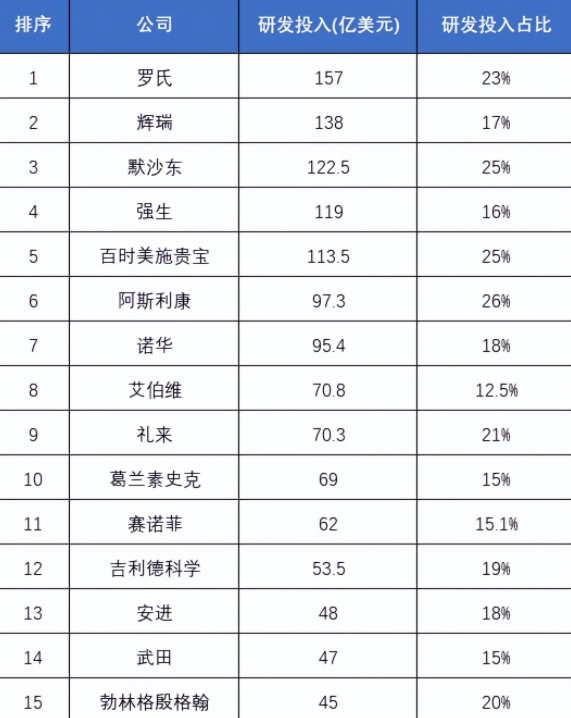

尽管百济神州研发费用逐年增长,但国外医药巨头们的研发投入更加庞大。

根据Endpoints News发布的2021年榜单,全球前十五名的药企研发成本都在45亿美元以上,默沙东、罗氏、BMS和阿斯利康这4家的研发营收占比均超过了20%。

来源: MedTrend

而罗氏在抗癌药物方面表现不俗。2021年,罗氏乳腺癌药物Perjrta、PD-L1药物Tecentriq均取得进展,罗氏PD-L1单抗Tecentriq获批多个适应症。

百济神州拓展国际市场的难处在于:既要与国外巨头比拼研发实力,还要从原有产品手中争夺市场份额。

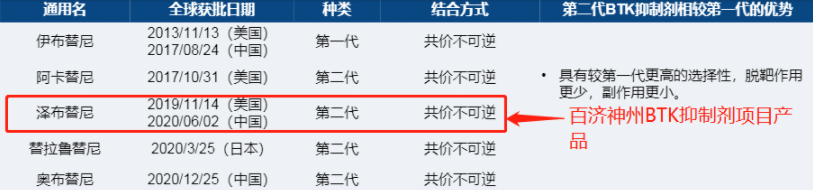

以百济神州的主营药品百悦泽®(泽布替尼胶囊)为例,美国BTK抑制剂市场在2013年就有了第一代药品,2017年上市了第二代药品。

已上市BTK抑制剂(来源:弗若斯特沙利文)

尽管外部压力不低,但在国际业务上,百济神州还是具备显著的优势。事实上,前瞻性的全球性布局已然成为百济神州超越同业,建立核心竞争优势的重要因素之一。

一方面,凭借多年以来扎实的开发能力和充分的研发投入,百济神州在全球研发布局上已建立起强有力的竞争优势,是当之无愧的全球研发领导者。

通过全球范围的广泛布局,百济神州建立起了内部执行全球临床运营、药政申报的关键能力,不仅能够独立、高效地推进大规模的全球性临床试验,同时能够支持公司以国际化的临床数据,在全球各地的申报,提升审批效率及成功率。以百悦泽®为例,除了已获批的超过45个市场,该药物还有超过40项注册申请正在审评中,足可见其国际化布局的成熟。

同时,除了强劲的内部研发能力,百济神州一直与国外药企保持合作。2017年,百济神州与百时美施贵宝就替雷利珠单抗开展了合作。2019年和2021年,又分别与安进公司、诺华公司达成全球战略合作。

另一方面,百济神州专注于构建全球自主生产能力,从而创造速度和成本优势,以高度灵活性更加有效地实现管线产品的商业化。日前,公司位于美国新泽西州的全新生产基地和临床研发中心正式破土动工,为实现全球供应链多元化又迈向了一步。

此外,从市场拓展方面来看,近期,百济神州启动了瑞士办事处,为旗下药品拓展了商业化机会,或许能从中国和北美外找到新的增长动力。

除了上述优势外,一个基本事实是中国创新药企布局海外的可行性所在:抗癌药物市场是一个极度分散的市场,每一家跨国药企都不可能垄断所有细分市场。

在目前已知的164个癌种,都存在未满足的患者需求,需求有效性、耐受性更优的药物来改善患者的治疗情况。

纵览肿瘤后期研发管线,共有涉及60种不同作用机制的近450种热门免疫疗法,98种新一代生物疗法和80多种作用机制的联合免疫疗法。

从4月举行的美国癌症研究协会年会来看,一些细分赛道,中国生物技术企业已经实现了较大突破。比如,百济神州通过3期数据进一步验证了其PD-1(替雷利珠单抗)用于治疗一线非鳞状和鳞状NSCLC的潜力。

而高瓴资本旗下HHLR Advisors一季度仍然将百济神州作为第一大持仓股,持股547.2万股,持有市值10.3亿美元,也正是看好其兑现在研产品的商业价值。

在6月初召开的ASCO 2022年会上,百济神州将会披露更多关于PD-1 、BTK、HER2靶点的最新临床研究数据。投资者也应该聚焦于研发成果,期待相关产品在更多市场落地开花,创造新的盈利点。

结语

全球抗肿瘤药物市场坡长雪厚,过百个癌种和不同靶点决定了每个细分赛道都大有可为。

换句话说,百济神州的故事刚刚开始。作为一家以研发为基石的全球性药企,它能否扭转不利局面、赢得长期的发展,关键还是关注新药物的研发与商业化进展。

总之,投资领域“高收益、低风险、流动性”也是“不可能三角”,想要跨越不可能,唯有充足的认知与坚定的信念。

评论