文|氨基财经 林晓晨

1993年,美国第一次Biotech泡沫破裂,华尔街分析师一度怀疑58%以上的Biotech公司将很快破产。

然而,事情并未如想象中糟糕。1994年4月,纽约证券交易所制药行业指数创下79点的历史低点后,随后5年连续上涨,到1999年4月的时候,它已经上涨至369点,是当年低点的4.67倍。

在1999年的伯克希尔股东大会上,“股神”巴菲特遭到了股东的灵魂拷问:没有在第一次医药股大跌中抄底,这是不是犯了一个大错误?

对此,巴菲特直言不讳:“我竟然没有那么做,简直太糟糕了。如果再出现这样的机会,我会在一秒钟内做出反应,以低于市场平均市盈率水平的价格一篮子地买入一批大型制药股。”

后来,巴菲特也确实像他所说的一样,当2000-2010年美国生物制药发生第二次暴跌时,他重仓布局了强生、赛诺菲安万特、葛兰素史克等龙头公司,但几年后就进行了抛售。

2020年,新冠黑天鹅爆发,巴菲特再次果断买入了辉瑞、默沙东、BMS和艾伯维等公司。但很可惜,这一次巴菲特持股的时间更短,仅过了一年多就已经全部清仓。

众所周知,巴菲特始终以“长期持股”闻名,为何在医药股身上却总是如此“短视”呢?医药公司又为何始终难以获得巴菲特的信任呢?

无法回避的周期

之所以巴菲特不愿意长期持有医药股,是因为其将医药公司定位为周期性行业,并不能为其提供投资的确定性。

从巴菲特1999年股东大会的回答中就能发现,他认为医药股是一个周期性大于企业内涵价值的行业。当机会出现时,巴菲特会低价布局一系列的龙头公司,而不是长期坚守优质标的。

这样做的原因很简单,龙头企业具备很强的业务竞争优势,而且现金流情况较好,更能抵御风险。但同时,医药公司过分依靠专利,具有很大的不确定性,即使目前的龙头公司也极有可能在专利到期后而被竞争对手超越,这是巴菲特最无法接受的。

因此,在医药股的投资上,巴菲特始终选择更倾向于一揽子股票的行业投资,而不是专注于某一只股票。

巴菲特对医药公司周期性的担忧并非没有道理,医药是一个持续迭代的行业,只有先进的研发才能推动整个行业的发展。为了鼓励创新,FDA专门设立了专利保护期,以此来让创新药在刚上市的时候获得超额的回报。

但随着时间的推移,专利迟早会过期,在仿制药的冲击下创新药企的盈利能力被大幅削弱,因此即使规模再大的药企,也必须不停的研发,而不能依靠市场规模一劳永逸。

正是基于医药行业周期性的特点,所以巴菲特才会选择择时投资的方式来布局医药产业。

本质而言,医药行业极为依仗核心研发人员,无论是效果还是速度都必须做到极致,稍有纰漏就有可能造成数以亿计的损失。

例如Biogen研发的Aduhelm是二十年来唯一获批的治疗阿尔兹海默症的创新药,然而在获得FDA批复后,却因为缺少临床数据的佐证而遭到医生们的弃用,最终Biogen不得不暂时放弃Aduhelm的商业化。

在Aduhelm获批的时候,Biogen股价曾一夜暴涨40%,而如今失望的投资者用脚投票,股价已经较当时的高点468.55美元跌去了58.2%。

“股神”之痛

作为无数投资者敬仰的“股神”,巴菲特的经典投资案例不胜枚举,然而在医药股的投资上,巴菲特却充满了遗憾。

强生、葛兰素史克、赛诺菲-安万特是巴菲特最先布局的三只医药股。在美国生物制药发生第二次暴跌时,巴菲特重仓了它们。

2006年至2009年,巴菲特持续加仓医药公司。以目前的眼光看,巴菲特入股的价格几乎都是当时的阶段低点,但在这三家公司身上,他却并没有展露出“股神”本色。

与美国第一次Biotech泡沫破裂如出一辙,美国医药公司的股价在2010年开始反弹。从2013年开始,巴菲特就陆续择机出清医药标的。

强生是巴菲特盈利最多的公司,他买入强生的股价大约在40美元左右,而到了2016年他清仓强生的时候,股价已经飙升至接近100美元。尽管巴菲特在强生身上获利颇丰,但随后几年中强生股价仍旧持续上涨,今年股价最高的时候已经超过180美元。

赛诺菲安万特是巴菲特当时持仓第二高的医药公司,然而却是相当遗憾的一次投资。当时赛诺菲正处于转型之中,通过不断的并购举措竭力摆脱化学药企的标签。

2011年赛诺菲并购健赞,跻身孤儿药市场,成为全球第一大孤儿药巨头;随后赛诺菲又在2016年做出战略调整,全面强化生物药和疫苗的地位,并通过收购Protein Sciences、Ablynx和Bioverativ等公司,最终华丽转身医药巨头。

然而,巴菲特并未坚持到赛诺菲“重生”之时,在2018年底的时候他清仓了赛诺菲,以微利收场。但仅仅一年之后,赛诺菲就开始全面上涨,此后股价更是一路走高,如今股价已经超过50美元,较巴菲特清仓的时候完成翻倍。

回看这几起投资,过分注重医药企业的周期性,让巴菲特错失了不少的机会。

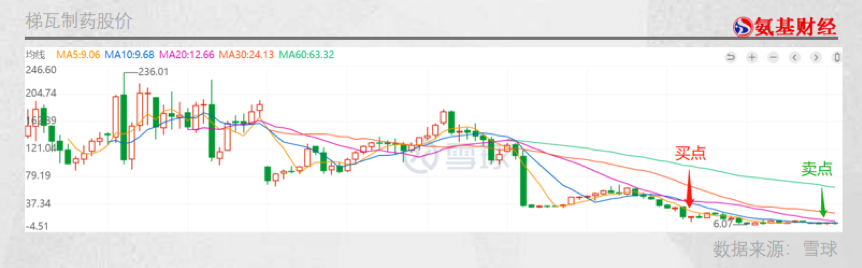

清仓赛诺菲的同时,巴菲特选择买入仿制药巨头梯瓦制药来维持对医药行业的关注。在当时仿制药巨头梯瓦股价已经历过多轮暴跌,在巴菲特入局时已经跌至不足20美元,貌似是很符合烟蒂股的特征。

但是,大刀阔斧改革的梯瓦并未迎来困境反转,而是开启跌跌不休。今年2月份,巴菲特也选择清仓了梯瓦,四年时间预计亏损在50%左右。

除此之外,巴菲特还“错误”地在2020年四季度清仓了辉瑞,从而错过了这只新冠疫苗牛股2021年66%的涨幅。尽管在BMS和艾伯维身上,巴菲特获得了成功,但这却并不能掩盖“股神”在医药公司上的痛。

强如巴菲特,在医药公司上的投资成绩也并不耀眼,固然医药公司存在周期波动的特点,但过分放大周期性的影响,显然会制约投资者的思路。医药行业中实则也存在能够持续发展的方式,公司的发展并非完全依赖于周期。

医药巨头如何获得认可?

药企发展主要依靠研发驱动,这是亘古不变的真理,但研发本身就有着极大的不确定性,因此如何更高效地规避这种不确定性,就成为衡量一家药企核心价值的关键。

复盘全球头部药企的发展之路,不难发现自主研发之外,并购是它们一致选择的发展路径。特别在企业发展遇到瓶颈的时候,通过并购可以让其管线迅速迸发活力。

尤其是近年来全球药企研发回报率持续降低,虽然2021年因新冠疫苗的快速获批,这一数据曾在短期内大幅提升,但这依然无法改变药物研发性价比逐渐降低的事实。

根据德勤披露的《2021医药创新回报率评价》,2021生物制药创新平均内部回报率(IRR)提升至7%,而在新冠没有发生的2019年,这项数据已经跌破2%。

但即使如此,研发一款新药依然需要20亿美元的平均成本,而药物的平均销售峰值预测仅为5.2亿美元,如果考虑到专利时间的限制,创新药企想要大幅盈利,显然并不容易,这更加激发了头部药企并购的决心。

如之前提到的赛诺菲,正是通过一步步的收购而转型成为集化药、生物制药、疫苗、保健业务与一身的综合医药集团。

从2008年算起,赛诺菲完成了超过30项的收购,累计耗资超过700亿美元。在持续并购的动作之下,赛诺菲市值由2003年不足400亿美元,飙升至如今超过1300亿美元,完成蜕变。

无论是进入孤儿药市场,还是入局免疫疗法,赛诺菲都是通过并购来完成的,这样的举措不仅快速跟进到全新的管线,而且更大限度提升了资金的利用效率。除了赛诺菲,像安进、吉利德等新晋药企的崛起,也均是通过并购来实现的。

对于一家企业而言,不同的发展阶段实则有着完全不同的目标。

如发展初期的创新药企,它们更关注核心产线的疗效,因为这决定着它的生死存亡;对于已经拥有现金奶牛产品的成长型药企而言,后续在研管线的布局则会影响企业未来的成长;而对于成熟药企而言,单纯研发能力已经无法反映出其全部价值,如何高效运用资金提升自身市场竞争力,才是市场最关心的问题。

通过不断的收购,可以持续完善药企的管线布局,这能帮助药企烫平周期,逐渐实现周期股向价值股的蜕变。因此,并购是医药公司无法回避的课题,一家药企想要持续做大,短期看研发,长期必然要看并购。

下一波并购潮或许即将开启

机会往往诞生于危险之中,当医药行业周期由强变弱,固然会造成很多药企因资金链问题而陷入困境,但同时估值的降低也给予现金充足的企业逆势发展的机会。

从赛诺菲历史收购进程看,巴菲特入股的2008年-2011年是其收购的高峰时期。当时受第二次美国生物制药泡沫破裂影响,药企整体的估值极低,在此期间赛菲诺收购了健赞集团。

全球十大并购案,一半发生在那个时期。比如,辉瑞耗资680亿美元收购了当时全球排名第13位的药企惠氏;诺华制药520亿美元收购了眼科巨头爱尔康;罗氏468亿美元收购了基因泰克剩余44%的股权;默沙东411亿美元收购了灵葆雅。

极端情况下,医药企业开始逐渐被市场低估,而这也是巨头们的“狩猎时刻”。在一次次的并购重组中,实现关键整合的药企才有希望跨阶级飞跃。

聚焦当下,美国历史级通胀叠加俄乌冲突影响,再加上突然袭来的疫情黑天鹅,投资者已经开始变得极为谨慎。这就导致十分依赖于资金支持的医药行业开始渐入寒冬。过去四个季度,纳斯达克生物科技指数累计下跌33.6%,不少小型公司账面的资金已经不足以延续它们此前高昂的研发投入。

而当市场悲观情绪开始蔓延的时候,赛诺菲实则已经在2021年开启了连续6次的并购,澳洲制药公司CSL同样在2021年耗资117亿美元收购Vifor,默沙东也耗资115亿美元收购Acceleron制药。进入2022年,辉瑞更是以116亿美元收购Biohaven,似乎如今全球医药股的下跌,又让医药产业重新回到了12年前的并购潮中。

不过,目前这些并购并没有出现当年那样超级重量级的案例,相信随着时间的推移,或许更多重磅的并购已经在酝酿之中。

周期造成了医药行业频繁的价值波动,同时也赋予了这个行业并购的发展方式。盲目错付周期,即使强如巴菲特也并不会在医药股身上收获太好的投资成绩。

眼下虽是药企的寒冬,但同时也是巨头发展的良机,或许一代新王即将在这寒冬之中诞生。

评论