文|化妆品观察

近日,有消息称,欧莱雅集团拟收购瑞典顶奢香氛品牌Byredo,具体交易金额暂未披露,但将基于10亿欧元(约合人民币70.63亿元)的估值进行交易。如若传闻属实,欧莱雅集团的香水矩阵又新增一员大将。

化妆品观察梳理发现,今年以来,外资美妆巨头在全球市场发起的并购案至少有10起,包括拜尔斯道夫正式收购香缇卡、汉高收购资生堂亚太区美发业务、LG生活健康收购美妆品牌The Crème Shop等。

相较之下,近年来中国美妆市场虽资本涌动,但收购案却越来越少。截至目前,今年已公开的仅有2例。最近的一起发生在本月,即天津市医药集团有限公司(下称天津医药)将收购天津郁美净集团有限公司(下称郁美净)股权,成为郁美净控股股东。

在此背后,或是一场资本实验,正在美妆行业涌动。

5年17起,本土美妆品牌成收购“冷门”

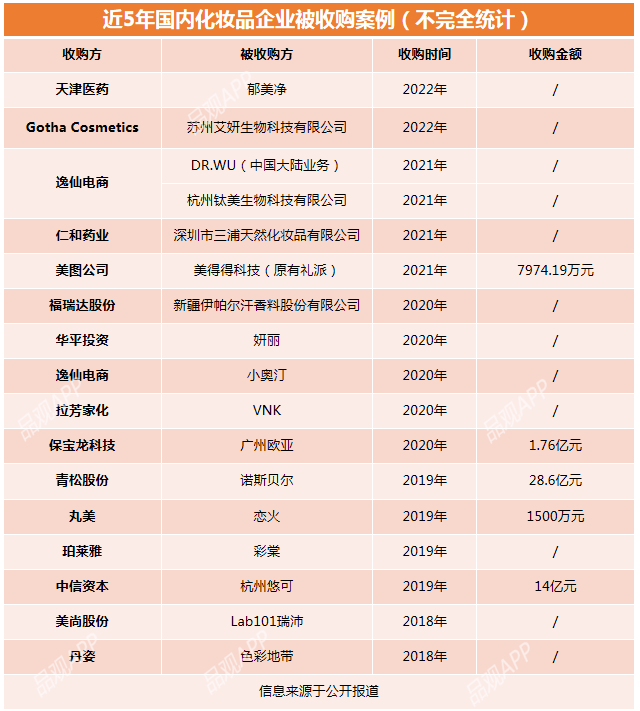

据化妆品观察不完全统计,从2018年至今的5年间,发生在国内美妆行业的收购案仅有17起。

从数量上看,2020年相对较多,共计5起,2019年和2021年分别有4起。今年以来,截至目前共计公布了2起,除了上文所述的天津医药收购郁美净,另一起则是意大利美妆企业Gotha Cosmetics认缴出资额3500万元,成为苏州艾妍生物科技有限公司最大股东。

在这些标的企业中,化妆品品牌有9个,占比53%,被购时间集中在2020年之前,近2年仅有3起发生在品牌端的收购案;而发生在上游工厂和渠道端的收购案件分别有4起,共计占比47%。

从金额来看,在目前已披露信息的收购案中,近5年金额最大的一笔是2019年青松股份收购诺斯贝尔。

前者作价24.30亿元通过发行股份及支付现金方式收购后者90%股权。2020年5月,青松股份再次斥资4.3亿元,收购诺斯贝尔剩余10%股权,全资控股诺斯贝尔。此次收购,青松股份合计耗资(含股份支付)28.60亿元。

除了收购案例少,过去5年,还有多起针对本土美妆企业的大宗收购案戛然而止,譬如2018年,御家汇收购阿芙母公司北京茂思商贸有限公司、拉芳家化收购上海缙嘉均宣告流产;次年,中路股份终止收购膜法世家母公司上海悦目、华仁药业终止收购韩后。

相较之下,国际市场的美妆品牌收购案近年频发。据化妆品观察此前报道,仅2021年,宝洁、欧莱雅、联合利华等就完成或发起了13起收购(详见《豪掷319亿!去年欧莱雅们买了这些品牌》),金额合计逾319亿元,其中不乏单笔超百亿元的大单。但标的无一中国品牌。

“出现这种局面,主要是过往针对国内美妆企业的收购案例中,几乎没有成功的。”某行业资深人士分析,一个品牌在创始团队手上是一回事,到了另一个集团又是另一回事,很容易水土不服。

典型如美即。2013年,欧莱雅集团以65.38亿港元(约合人民币54.33亿元)将美即全资收购,成为当时中国日化市场最大的一笔收购案。但在2016年后,美即业绩大跌,市场份额也逐渐萎缩。在此之前,小护士、羽西也有着相似命运。

三轮迭代,收购逻辑变了

在大多数资本人士看来,国内美妆资本市场的“收购史”大致可分为三个阶段。

1.0阶段发生在21世纪初,欧莱雅们通过“买买买”扩大市场版图。

2003年和2004年,欧莱雅先后买下小护士、羽西。据公开报道,在这两次收购后,欧莱雅在中国市场的市占率与销售额迅速提升。2004年,欧莱雅亚太区总销售额同比增长17%。9年后,美即也被纳入麾下。

“这个阶段的特性是,品牌是懵懂的。在收购之前品牌本身发展就很好,资本的介入主要是想起到辅助作用。”修远资本管理合伙人严明表示。

这点在欧莱雅身上体现得淋漓尽致。在被收购前,小护士系国内排名第三的护肤品牌,市占率达5%,羽西彼时销售额也有3800万欧元(约合人民币2.7亿元),拥有800个销售网点。而美即在收购前一年的销售额已超10亿元,在中国面膜市场占有26.4%的份额。

2.0阶段出现在10年代,“跨界金主”怡亚通、青岛金王欲借资本链式进攻。

据化妆品观察不完全统计,截至2017年,怡亚通在过去6年间收购的日化经销商近30家,代表企业有广西怡亚通大泽深度供应链有限公司、江苏怡亚通百分国际美妆有限公司等;而青岛金王自2013年起,控股或参股的化妆品相关企业也超33家,其中包括浙江金庄化妆品有限公司、四川弘方化妆品有限公司等。

如严明所说,此时诞生的多为“资本推动型”企业,即被收购方借力资本实现进阶,而资方欲借资本攻占整个产业链。

“资本融化不了行业。欧莱雅不是用钱砸出来的,化妆品也不是赢家通吃的行业。”上述资本人士直言,两位跨界选手速度太快,对美妆行业没有参透。因此资本冷却后短板也出现了,甚至对企业产生负面作用。

在经历了短暂高光后,两大金主也迅速回落。2020年至今,怡亚通通过转让或注销等方式,逐渐剥离化妆品业务。而青岛金王2019年抛售曾以14亿元收购的“现金牛”杭州悠可,暗示了这场“收购游戏”的结束。

珀莱雅、丸美、逸仙电商等本土美妆企业的先后上市,开启了并购的3.0时代,中国企业开始在全球买买买,期冀通过收购补充业务线。

这一阶段的资方,变成了国内头部美妆企业。据不完全统计,近5年,USHOPAL、珀莱雅、逸仙电商等本土美妆集团,先后收购或控股了约10个外资美妆品牌。

有行业人士分析,本土巨头收购外资品牌早已有之。但2020年逸仙电商上市后,接连出手收购Eve Lom、Galenic、Kevyn Aucoin的行为,将本土美妆企业全球收购推向了高潮。“目前逸仙电商旗下9个品牌,有6个品牌是收购而来,这在国内其他美妆企业中从未有过”。

在这种转变下,资本收购的逻辑也发生了变化。

“现在资本应该想的是,‘我能帮企业做什么?’”严明认为,当前资本要从单纯的资金投入向服务赋能转变,帮助品牌真正在产品端发力。

比如,福瑞达生物收购新疆伊帕尔汗香料股份有限公司后,协助后者调整产品开发,全面进军CS渠道;逸仙电商完成对DR.WU达尔肤的收购后,也将联合研发的纳米载体技术及原料,应用于达尔肤纳米包裹水杨酸专研成分中,打造了多款新品。

不过,严明直言,目前国内真正具备收购实力的企业还不多,“国内企业在收购品牌后的文化融合、数据打通、品牌运作等方面也经验不足,基本条件不成熟。”

CVC遍地开花,“大手笔”收购在路上

事实上,资本收购逻辑的变化背后,是越来越多公司正在涌进一场资本实验。

今年5月8日,欧莱雅中国宣布在中国设立全球首家投资公司——上海美次方投资有限公司;两天后,资生堂在华设立的首个专项投资基金资悦基金,也被曝正式落地,加速本土投资。

与此同时,国内企业也扎堆设立私募基金。5月19日,拉芳家化发布公告称,出资800万参与股权投资基金已完成备案。据悉,这已是其第三次参与股权投资。

而此前,华熙生物也宣布拟设立上市以来参与的首个私募基金——海南海熙股权投资合伙企业(有限合伙);贝泰妮则以自有资金人民币4000万元,出资设立全资子公司海南贝泰妮私募基金管理有限公司。

“这些国内外美妆巨头的集体行为说明,资本在国内美妆市场从收购转变为了投资、孵化。”严明表示。

而转变的原因在于两点,“一是国内上市公司增多,外延性增长要求变高;二是美妆细分品牌变多,国内外巨头从投资成熟品牌转为往新品牌的发展前端投资,可以降低风险,也可以防止品牌做大以后不让收购了。”

但这并不意味着“收购”时代已经过去。

上述行业资深人士认为,当前这种趋势属于国内CVC(企业风险投资基金)的普遍化,即由企业成立风险投资部门,对产业链上下游中小企业发起的投资,旨在保持发现行业可能性的嗅觉,加深产业链布局。

“现在资本的逻辑是,先参股投资,等品牌成长到一定阶段后,再考虑收购。理论上这种模式试错成本低,成功率高。”

某资本人士预测,随着国内上市公司越来越多,这种投资模式一定是大趋势,美妆也还会是投资或收购的热门,只是小品牌不再吃香,“大家更想要扶持大鱼”。

也就是说,头部公司正在为未来的收购“大单”埋下伏笔。

近日,逸仙电商在接受化妆品观察采访时也透露出“继续买买买”的想法。在接连收购小奥汀和DR.WU(中国大陆业务)后,其相关负责人透露,接下来将围绕成为“新科技时代的健康美丽探索者”这一长期愿景,持续丰富集团的品牌矩阵。

“中国目前还没有百亿企业,这说明还有很大的增量空间。未来资本的底层逻辑不会变,投资形式还会更多元。”严明如是总结。

评论