文|独角金融 李海霞

编辑|付影

启动IPO6年之久的渤海证券股份有限公司(以下简称“渤海证券”),最近迎来大考。

证监会披露了对渤海证券2021年12月A股IPO申请的反馈意见,对相关事项提出42问,涉及股东股权质押、股份冻结、同业竞争、经济业务佣金费率等情况。

在企业上市过程中,不可避免遭遇挑战和波折,渤海证券能否成功上市,拭目以待。

1、股权变动频繁,股份存在质押、冻结

渤海证券是一家业务资质齐备的综合性证券公司。其全资子公司渤海汇金证券资产管理有限公司(以下简称“渤海汇金”)、渤海创富证券投资有限公司、博正资本投资有限公司分别从事受托资产管理、另类投资、私募股权投资基金业务,其控股子公司和融期货有限责任公司则从事期货经纪业务。

渤海证券前身为渤海有限责任公司,2001年由天津证券有限责任公司和天津市国际信托投资公司、天津信托投资公司、天津北方国际信托投资公司、天津滨海信托投资有限公司四家所属证券营业部合并重组而成,注册资本23.17亿元。

后经一系列增资、股权转让,注册资本增加到80.37亿元,形成上市时的股权结构。据招股书显示,截至签署日,渤海证券控股股东为天津市泰达国际控股(集团)有限公司(以下简称“泰达国际”),持有公司21.67亿股股份,占本次发行前总股本的26.96%;第二大股东泰达股份持有10.5亿股股份,占本次发行前总股本的13.07%。

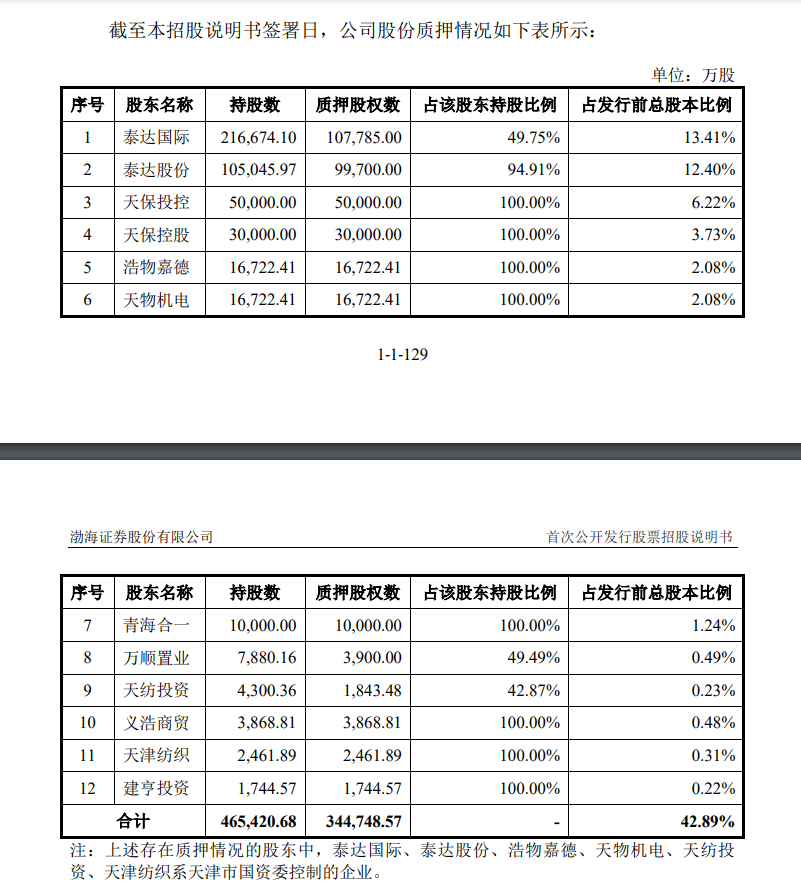

图源:渤海证券招股书

招股书显示,两大股东均存在股权质押情况。其中,泰达国际质押10.78亿股股份,占持股比例的49.75%,占本次发行前总股本的13.41%;泰达股份质押9.97亿股,占持股比例的94.91%,占本次发行前总股本的12.4%。渤海证券称,如以上两大股东无法偿还到期债务,将可能导致公司股权结构发生变化。

爱企查显示,泰达国际2020年到2021年期间将持有渤海证券股权分别质押给恒安标准人寿保险有限公司、天津正信集团有限公司、天津津融资产管理有限公司。目前状态显示均为有效。泰达股份2019年将持有渤海证券股权分别质押给天津天保商业保理有限公司、北方国际信托股份有限公司。目前状态同样显示均为有效。

根据证监会2021年新修订的《证券公司股权管理规定》第二十五条:证券公司股东在股权锁定期内不得质押所持证券公司股权。股权锁定期满后,证券公司股东质押所持证券公司的股权比例不得超过所持该证券公司股权比例的50%。股东质押所持证券公司股权的,不得损害其他股东和证券公司的利益,不得约定由质权人或其他第三方行使表决权等股东权利,也不得变相转移证券公司股权的控制权。”

图源:渤海证券招股书

除此之外,渤海证券前12大股东中,有多个股东,如天津保税区投资控股集团有限公司、天津市浩物嘉德汽车贸易有限公司(以下简称“浩物嘉德”)、天津天物机电贸易发展有限公司(以下简称“天物机电”)、青海合一实业发展有限公司(以下简称“青海合一”)、天津义浩商贸有限公司、天津市建亨投资发展有限公司等所持渤海证券股份存在全部质押情况。12个股东合计质押股份数占发行前总股本的42.89%。

而以上质押股份股东中,浩物嘉德与天物机电各自持有的渤海证券1.67亿股股份,存在冻结、被执行情况。其持有股份各占渤海证券发行前总股本的2.08%。

据裁判文书网显示,2018年,江苏省一家城商行北京分行向天津市浩物机电汽车贸易有限公司(以下简称“浩物机电”)提供最高授信额度10亿元,授信期限自2018年5月9日至2019年4月7日。浩物嘉德、天物机电分别以其持有的1.67亿股渤海证券股份为浩物机电提供质押担保。2019年,此项借款展期至2020年5月8日。

而后,天津物产集团有限公司等相关44家公司进行破产重整,其中浩物机电属于破产重整公司之一。2021年末,法院裁定浩物嘉德、天物机电质押的股权进行折价或者拍卖,变卖所得款项优先用于偿还上述借款。

据《首次公开发行股票并上市管理办法》第二十条规定:发行人有严格的资金管理制度,不得有资金被控股股东、实际控制人及其控制的其他企业以借款、代偿债务、代垫款项或者其他方式占用的情形。

IPG中国首席经济学家柏文喜称,股权质押、股份冻结,这两者都可能引发股权不稳定,尤其是后者可能正涉及股权诉讼,极有可能因此引发股权变动,对于渤海证券的IPO有较为明显的影响。渤海证券作为发行人需要对股权质押和股份冻结的情况,及其可能蕴含的风险进行充分的信息披露。

2、同业竞争风险尚未解决,与关联方存在关联交易

渤海证券与控股股东关联企业存在同业竞争风险。

渤海证券全资子公司渤海汇金业务以资产管理、公募为主;而泰达国际控制的子公司泰达宏利主要业务为基金募集、销售和资产管理,与渤海汇金业务颇为相似。

泰达国际将其全部持有的泰达宏利51%的股权挂牌出售,受让方为宏利投资管理(香港)有限公司。目前,两家公司已经签署转让协议,保证金亦已支付,但截至招股说明书签署日,上述股权变更事宜尚在证监会审批中。据泰达宏利称,目前该转让无确切消息,一切以官方披露为主。

同业竞争容易引发委托代理问题,也可能会诱使控股股东利用同业竞争关系侵占上市公司利益,监管层面对此越来越重视。同业竞争也成为渤海证券上市的“拦路石”。

此外,渤海证券还与泰达宏利存在关联交易。2018年,泰达宏利向渤海证券租用证券交易席位,为此支付佣金85.35万元,占当期交易收入比例的3.35%;另外,渤海证券为泰达宏利处置关联金融资产,获得收益165.23万元。2019年之后上述两项关联交易业务再未做出披露说明。

图源:渤海证券招股书

近几年来,渤海证券一直利用自身网点、客户资源为泰达宏利代理销售金融产品。2018年至2021年1-6月份,渤海证券从泰达宏利获得手续费、佣金收入分别为8.99万元、8.85万元、10.36万元、4.9万元。对于费率水平,渤海证券称参考一般商业条款进行,关联交易定价公允,与非关联方费率水平无明显差异。

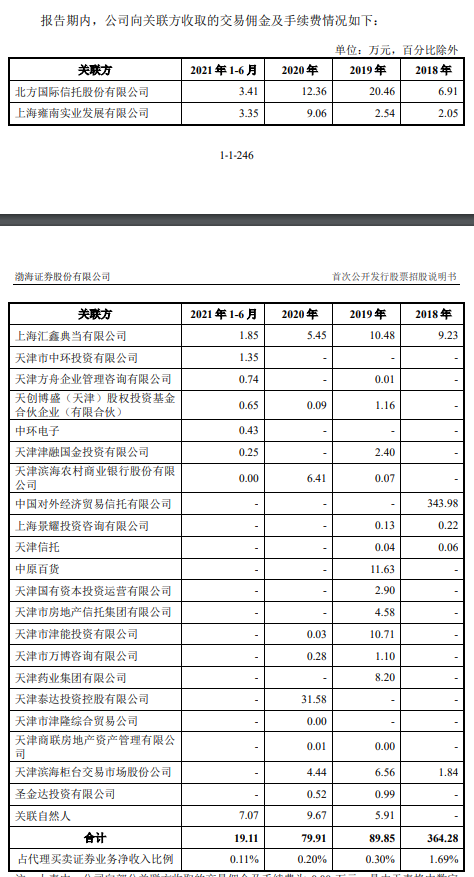

渤海证券还为其他股东及其关联方开立证券账户,提供代理买卖证券服务,收取手续费和佣金。据招股书显示,2018年至2021年1-6月份,渤海证券向关联方获取交易佣金及手续费收入合计分别为364.28万元、89.85万元、79.91万元、19.11万元。据渤海证券称,收取关联方费用公允,与非关联方不存在差异。

图源:渤海证券招股书

3、佣金率高于行业平均水平,业务高度依赖自营

2018年至2020年,渤海证券代理买卖股票和基金的平均佣金费率分别为0.42‰、0.44‰和0.42‰,对比行业平均佣金费率由0.31‰降至0.26‰,高于行业水平。渤海证券称佣金费率的下调则可能会对其经纪业务造成不利影响。

整体业绩方面,渤海证券处于行业中上游。据中国证券业协会统计,2020年度渤海证券总资产位居34名,营业收入排37名,净利润排32名。

与渤海证券同样IPO候场的券商中,2021年东莞证券股份有限公司实现营业收入37.01亿元,净利润10.17亿元;信达证券股份有限公司实现营业收入38.03亿元,净利润12.12亿元;首创证券股份有限公司则实现营业收入21.13亿元,净利润8.59亿元。渤海证券2021年营业收入首次突破30亿大关,达到30.07亿元,净利润18亿元,优于其他三家券商。

图源:渤海证券招股书

具体来看,2018年到2021年末,渤海证券营业收入分别为15.97亿元、27.21亿元、29.56亿元、31.14亿元,呈逐年增长态势。

证券自营业务和证券经纪业务是渤海证券的主要业务,其中又以自营业务占比较重。自营业务涉及债券、基金和股票等投资品种,且以债券为主。2018 年到2021年1-6 月渤海证券自营业务部分收入分别为5.3亿元、15.4亿元、17.11亿元和8.7亿元,占营业收入的比重分别为33.19%、55.63%、57.89%和62.22%。证券经纪业务收入分别为3.59亿元、4.37亿元、5.79亿元和2.79亿元,占营业收入的比例分别为22.50%、16.05%、19.59%及19.94%。相较而言,两者占比存在一定差距。

IPG中国首席经济学家柏文喜称,相比较券商收入的主要来源经纪业务、投行业务与自营业务,后者的风险是比较大的。而渤海证券的自营业务占比高,对于渤海证券的投研、投资和风控能力都会有较高的要求,这是其后续发展中需要格外注意加强的地方,同时也意味着此次IPO在信息披露方面需要进行充分的业务结构说明和风险提示。

此外,渤海证券在券商分类评级中并不稳定,且有下降趋势。其在2018年、2019年、2020年分类评价结果中的级别分别为B类BBB级、A类A级、A类A级,但2021年则掉出A级券商行列,降为B类BBB级。

对于证监会的反馈意见,据渤海证券工作人员称目前已经回复,回复内容近期将会披露,一切以披露为准。

渤海证券此次IPO能否顺利闯关?你认为哪一方面对渤海证券上市影响较大?欢迎留言讨论。

评论