文|每日财报 吕明侠

市场监管总局于近日公布了2021年儿童学生用品产品质量国家监督抽查情况通报,通报指出,本次抽查了2050家企业生产的2186批次儿童学生用品,发现297批次产品不合格。

其中,知名母婴用品零售商孩子王共有7家子公司和门店的产品存在抽检不合格项目。

图源:国家市场监督总局官网

事实上,近几年孩子王(301078.SZ)旗下公司因销售未经强制性产品认证的玩具、违反食品安全管理规定等,曾多次被处罚。在新浪旗下消费者服务平台黑猫投诉上,更是有众多消费者指责孩子王售卖假货。

相比于产品口碑的不尽人意,孩子王更为尴尬的是近期的业绩表现。在创业板上市之前,孩子王就执着于采取线下扩张策略,可“天公不作美”,疫情之下,其业绩可谓急转直下。

上市后“画风突变”

公开资料显示,孩子王2009年7月创立于南京,主要从事母婴童商品零售及增值服务,为准妈妈及14岁以下婴童提供一站式购物和全方位成长服务。

2016年12月,孩子王挂牌新三板,可又于2018年主动申请摘牌。三年后的2021年,公司成功登陆深交所创业板。

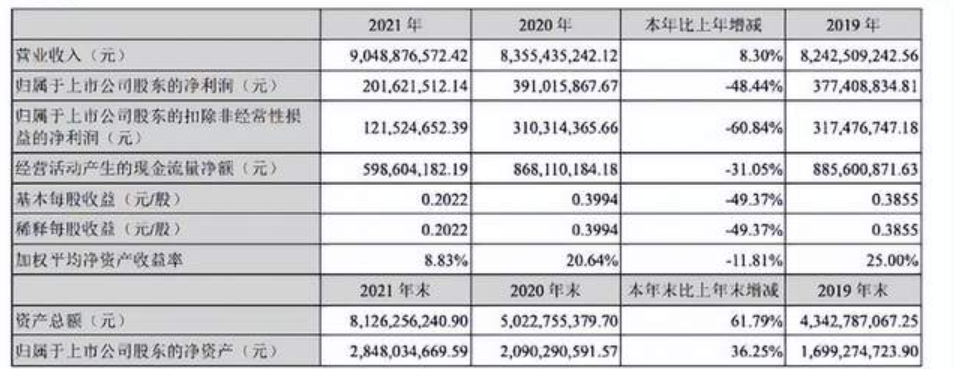

4月27日,孩子王发布的2021年财报显示,公司全年实现营业收入90.49亿元,同比增加8.30%;实现净利润2.02亿元,同比减少达48.44%。

图源:2021年报

据《每日财报》整理发现,2021年是孩子王近5年来首次净利润出现下滑。对此,孩子王称主要受新租赁准则、疫情、门店扩张叠加减租优惠取消等三方面因素影响。

此次年报中,为数不多的亮眼表现体现在经营活动产生的现金流量净额由负转正。但其原因并非是经营因素,而是银行承兑汇票结算方式增加,导致经营活动支付的现金减少。

今年其一季报显示,实现营业收入21.09亿元,同比减少2.90%;净利润则亏损3243.51万元,同比减少179.88%,由盈转亏,现金也减少。对此孩子王亦表示,疫情出现反复,部分地区门店暂停营业,短期内影响公司经营,此外门店扩张不利影响仍在持续。

整体来看,相比于此前的招股书中,孩子王营收逐年递增、保持正向盈利不同,从上市后的第四季度开始,便突然出现亏损,局面一直持续到今年一季度。

战略或不合时宜

就发展战略而言,孩子王在近两年呈现快速扩张的态势。根据财报,截至2021年末,其已有直营门店495家。而截至2020年末,其直营门店数量为434家,增加61家。此前招股书中其表示,公司计划未来3年利用募集资金在江苏、安徽、四川、广东、重庆等22个省(市)新建门店300家。

但另一边,2021年孩子王的店均收入为1636.06万元,坪效收入为 6905.77 元 / 平方米,店均收入相较2020年有所下滑,坪效近两年基本持平。可见,孩子王一方面是募资扩张开新店,一方面是单店店均收入和坪效持续下滑。

由于在扩张期,并且门店数量开拓早期以投入为主,不可避免地会出现投入大于回报的情况。在财报中,各个区域门店平均销售收入都处于下滑状态。特别是西南地区,下降幅度达到12.7%。

孩子王表示,公司门店的扩张会因为市场培育期的长短差异、前期资金投入、未来市场的不确定性等因素而面临一定风险,从而导致门店店均收入及坪效出现下滑,门店扩张的规模效应出现递减。

也就是说,在短期内其并不会于利润层面有特别明显的改观。客观来讲,在经济繁荣期,这种模式固然是一种战略选择。但在现阶段,面对疫情反复、资本避险情绪升温的当下,这种战略无疑是不稳妥的。

此外,相比于营收的波动、利润的低迷,孩子王的三费开支处于持续增长状态。2021年其销售费用19.38亿元,同比增长19.8%;管理费用4.37亿元,同比增长13.25%;研发费用1.01亿元,同比增长15.95%。

股价方面,自今年3月7日创下27.18元/股的最高价后,孩子王的市场表现就在震荡走低。截至5月20日收盘,仅报14.71元/股,总市值160.04亿元。

图源:东方财富网

值得一提的是,因在创业板上市前公司有过新三板挂牌的经历,并且进行过多轮融资,前十大股东中创投机构扎堆,还有几个月这批股份将迎来上市满一年解禁,届时流通市值将扩大5倍以上。

与爆发式增长无缘

在上述背景下,孩子王需要更有成效地推进线上、线下两个市场的均衡发展,真正发挥全渠道运营体系的能量。可其去年线上收入的比重仅为近10%,尚不成气候。

纵观整个母婴消费赛道,随着零售线上化趋势不断加快,爱婴室、乐友、爱婴岛、丽家宝贝等诸多竞争对手已纷纷加快线上渠道的建设和维护。

此外,在更大层面上,如今我国结婚率与人口出生率低,截至2021年,中国人口出生率降低至7.52‰,连续两年跌破10‰,创下自1950年以来新低。这便意味着,婴童行业难以实现爆发式增长。

可孩子王依赖母婴商品销售,2021年这部分收入占总营收的比重高达86.59%。在商品中,十分依赖奶粉、纸尿裤等几个单品,广告业务、平台服务等占营收比重起色不大。

总体而言,选错战略的孩子王确实没有踩到“天时”,而其线上化布局的弱势则是应对方面的缺失。可以预估,在近几个季度,其很有可能现金流会继续承压。而对于远期发展,或更多地是慢慢“回血之路”。

评论